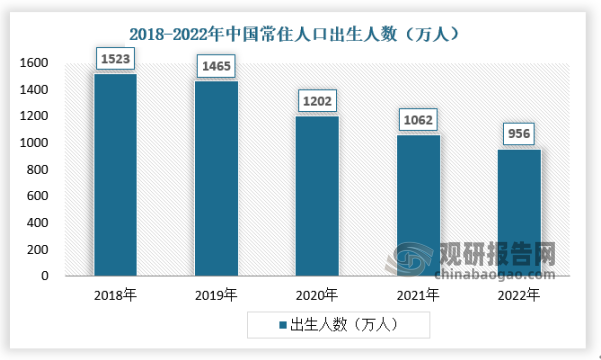

一、虽出生人口数下降,童装市场整体仍呈上升趋势

童装指适合0-14岁儿童穿着的服装,面料要求比成人高,美观度与舒适性兼具。2022年我国出生人口956万人,人口出生率为6.77‰;死亡人口1041万人,人口死亡率为7.37‰;人口自然增长率为-0.60‰。出生人口的持续下降给童装行业的增长带来一定的压力。

资料来源:观研天下数据中心整理

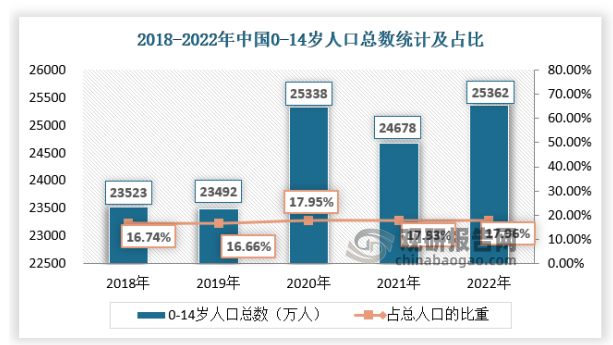

根据观研报告网发布的《中国童装行业发展趋势研究与未来前景预测报告(2022-2029年)》显示,2015年10月,我国全面放开二胎政策以来,2018年至2022年,我国0-14岁人口从2.35亿人增长至2.54亿人,人口占比呈增长趋势。同时新生人口的增加带来了庞大消费群,为儿童服装行业长远发展提供空间。

资料来源:观研天下数据中心整理

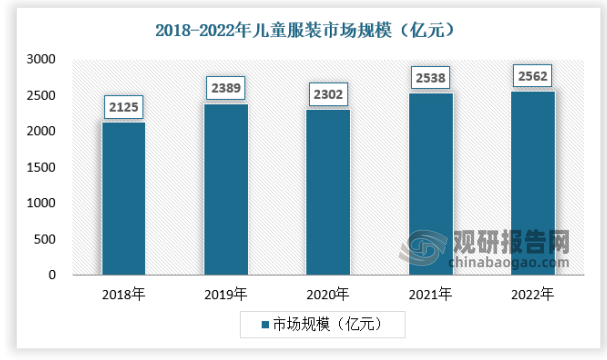

童装行业是婴童产业的重要组成部分,随着宏观层面居民收入和消费能力的快速增长,以及产业层面婴童消费群体的持续壮大与消费习惯的升级改变,我国童装行业正处于快速发展阶段,市场规模与集中度将进一步提高,为品牌童装企业的发展带来了良好的历史机遇。随着优生优育观念的不断加强,“三胎”生育政策的放开,新一轮新生儿人口红利逐步形成并带动育儿消费支出的快速增长,国内童装的消费量近年来呈现出较快的增速趋势。同时,“4+2+1或4+2+2”漏斗型结构的家庭也拥有更加充足的经济能力,为儿童服装行业进一步发展奠定了基础。根据统计,2019年我国童装行业市场规模便达到了2392亿元。尽管疫情冲击导致增速放缓,但2022年童装市场规模预计已达到2562亿元 。

资料来源:观研天下数据中心整理

二、我国童装市场仍处于成长期,发展空间较大

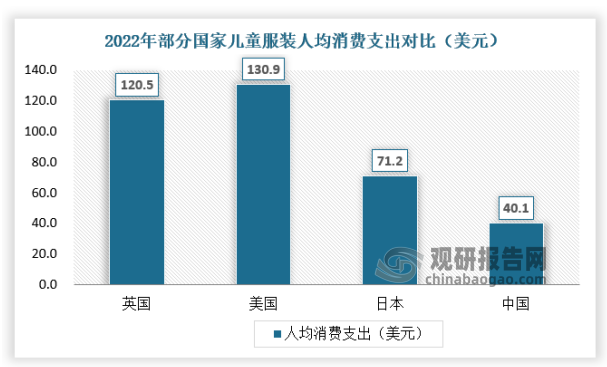

我国童装市场发展于上世纪90年代初期,相对于整个国际童装市场起步较晚。随着人民生活水平的提升,大众对童装的需求开始呈现多元化的趋势,国内的童装品牌逐渐崛起,海外的童装品牌也纷纷进入国内市场,但我国童装人均消费支出与发达国家还存在一定差距。

资料来源:观研天下数据中心整理

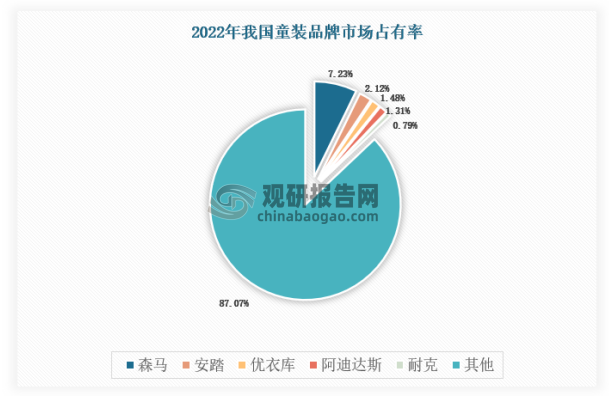

我国童装企业竞争激烈,童装品牌集中度较低,国内(不含港澳台)童装品牌相比国外品牌占有相对优势。目前我国拥有童装企业逾万家,行业竞争者较多,市场较为分散。2022年,我国童装市场的前五大品牌市场占有率仅为12.93%,而日本、法国、德国、美国童装市场前五大品牌市场占有率为28.8%、40.6%、42.4%、32.7%,我国童装品牌集中度仍有较大的提升空间,未来集中度将继续提升。

资料来源:观研天下数据中心整理

2022年社会消费品零售总额44万亿元,迅速扩大的中产阶层群体驱动消费升级,我国服装消费需求已从单一的遮体避寒型消费转向时尚的消费潮流。90、95后父母逐渐成为童装消费市场的主力军,新一代的家长的消费理念有所改变,对于儿童服装产品提出了品牌化、个性化的消费需求,也更加关注儿童服装产品的舒适性、安全性和时尚性,为儿童服装市场提供了广阔的消费升级空间。

三、线下渠道下沉,购物中心店和电商成为品牌童装主要拓展渠道

过去十年,一线城市是品牌童装的主要消费地区,随着城市化进程的持续推进、人均收入水平的不断提高和婴童消费的品牌化,品牌童装企业的线下渠道呈现出逐渐扩展至二三四线城市和县乡地区的趋势,三四线城市和小城镇的年轻消费者成为消费增长新引擎,童装品牌尤其是国内的童装品牌将借助品牌专卖店快速下沉。

而相比于百货商场和街边或社区里的品牌专卖店等传统渠道,近年来购物中心和线上电商作为新兴渠道,发展极其迅速。我国的购物中心建设起步较晚,但是近年来以飞快的速度向前发展。购物中心也是各类消费型企业直营销售的重要渠道之一。截至2016年12月31日,全国已开业大中型商业项目数量已超过4000家。而截至2022年12月31日,国内大中型购物中心数量全国购物中心存量项目达5685个,体量达5.03亿平方米。2022年开业的366个购物中心中,存量改造项目超40个(体量超400万平方米),占全年开业量的比例超10%,剔除存量改造项目,2022年新增商业体仍超300个。

随着互联网技术尤其是移动互联网的发展与普及,物流产业的高速发展,线上渠道成为企业开拓市场的重要销售渠道。根据国家统计局数据,2022年网上零售额13.79万亿元,比上年增长4%。其中,实物商品网上零售额11.96万亿元,同比增长6.2%,占社会消费品零售总额的比重为27.2%。

电子商务的快速发展,也使得消费者购物渠道、习惯发生了明显的变化,加之传统线下渠道受疫情影响出现萎缩,童装消费向线上渠道转移趋势明显,童装电商品牌也在不断涌现。近年来,各大线下品牌童装纷纷加码布局电商渠道,通过数字化改造,探索线上线下全渠道融合模式,通过多维度渠道增加品牌与消费者触点。

2021年我国主要童装品牌差异化表现

| 公司名称 | 品牌 | 品牌定位 | 市场综合占有率 | 线下店铺数量 | 线上收入占比 |

| 嘉曼服饰 | 水孩儿、哈吉斯等 | 中端、高端 | 0.92% | 直营:189加盟:405 | 65.33% |

| 安奈儿 | 安奈儿童装 | 中高端 | 2.84% | 直营:842加盟:292 | 34.92% |

| 森马服饰 | 巴拉巴拉童装 | 中端 | 6.78% | 直营:767加盟:7526 | 38.5% |

| 金发拉比 | 拉比、贝比拉比 | 中高端 | 0.94 | 直营:114加盟:846 | 23.01% |

| 起步股份 | ABC kids 童装童鞋 | 中端 | 1.23% | 直营:29加盟:1891 | 23.08% |

资料来源:观研天下数据中心整理

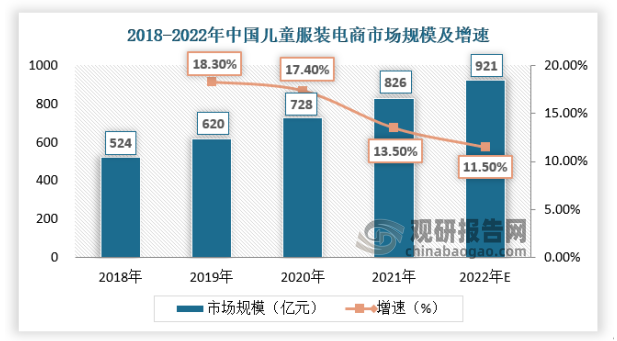

2020年新冠疫情加剧了全球市场动荡,对消费行业冲击显著。受疫情影响上半年经济下行压力增大,居民人均可支配收入、居民人均消费支出同比下降。消费环境不景气,童装品牌如金发拉比、安奈儿、巴拉巴拉等企业在2020年上半年均出现营收下滑的情况。但疫情加速消费线上化,有利于童装电商市场保持提升态势,2021年中国童装电商市场规模达826亿元,同比增长13.5%,预计2022年中国童装电商市场规模将达到921亿元。

资料来源:观研天下数据中心整理

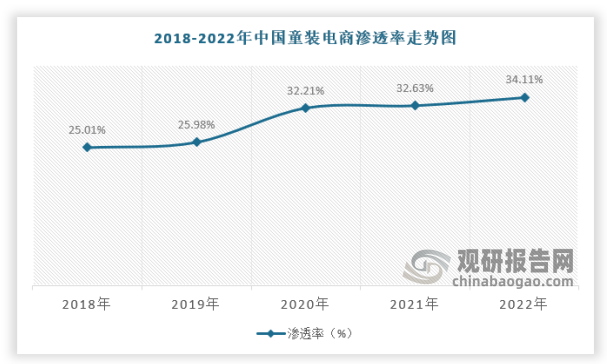

手机移动支付已成为最常见的支付方式,线上线下的无缝衔接将成为新的消费趋势,2022年我国童装电商渗透率约34.11%,童装在线上渠道的快速发展有多重原因,一是受益于电商渗透率的提升,越来越多的消费者乐意去使用线上平台作为交易渠道,二是电商打破地域和时间的限制,产品更为齐全的同时还具有价格优势,三是童装相较于男女装对实地试穿的要求要降低,即更偏于标准化,为电商的选购提供便利。电商的成熟发展也使得更多的品牌童装参与,为产品的品质提供保障。

资料来源:观研天下数据中心整理

(qmm)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。