OTT是“Over The Top”的缩写,该词汇来源于篮球等体育运动,是“过顶传球”之意”,OTT这一词汇目前更多的是应用在通信行业中,是指通过互联网向用户提供各种应用服务业务,这种应用服务业务与目前运营商所提供的通信业务不同,它仅利用运营商的网络,而服务由运营商之外的第三方提供。当前,在我国典型的OTT业务形态是通过可连接互联网的电视机或终端盒子,为用户直接提供网络视频服务。

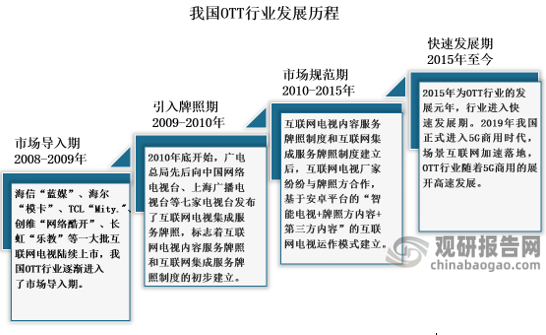

1、发展历程

发展历程来看,我国OTT行业发展主要经历了四个阶段:市场导入期、引入牌照期、市场规范期、快速发展期。

2008年以前,我国主要使用的是机顶盒和交互式网络电视(IPTV),进入2008年之后,随着海信“蓝媒”、海尔“模卡”、TCL“Mity"、创维“网络酷开”、长虹“乐教”等一大批互联网电视陆续上市,我国OTT行业逐渐进入了市场导入期;2009年到2010年,我国OTT行业便进入引入牌照期,广电总局先后向中国网络电视台、上海广播电视台、广东广播电视台发布了互联网电视集成服务牌照;2010年后,行业便进入市场规范期,基于安卓平台的“智能电视+牌照方内容+第三方内容”的互联网电视运作模式建立;2015年后,一直持续至今,在场景互联网加速落地、5G商用的推动下,我国OTT行业展开高速发展,进入快速发展阶段。未来,随着我国信息技术的发展、居民生活水平的提高,我国OTT行业将进入智能大屏时代,行业产品将向着高附加值、高品质发展。

资料来源:公开资料整理

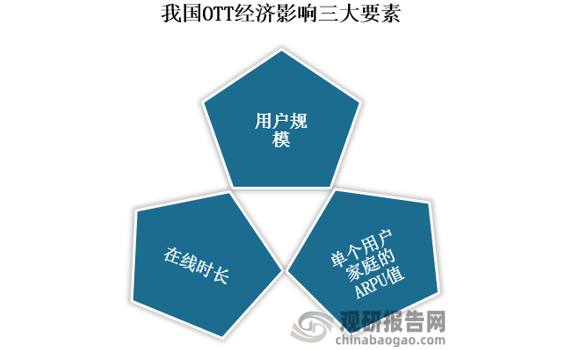

2、市场规模

根据观研报告网发布的《中国OTT行业现状深度研究与发展前景预测报告(2022-2029年)》显示,目前,我国OTT经济主要取决于三个要素:用户规模、在线时长、单个用户家庭的ARPU值(每用户平均收入,Average Revenue Per User)。近年来,随着我国居民可支配收入的增加,OTT用户规模的增长以及用户在线时长的增加,我国OTT市场规模逐年增长。

资料来源:观研天下整理

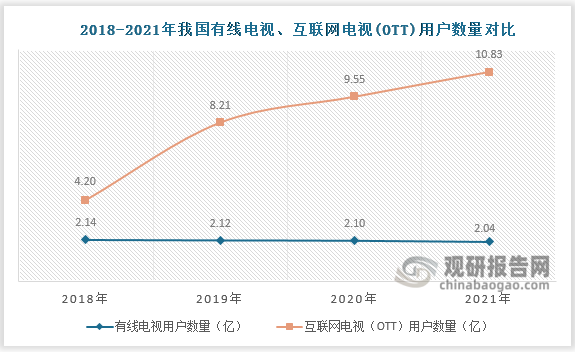

用户规模来看,近年来我国OTT用户规模逐年扩大,且不断挤压有线电视用户规模占比。对比2018年到2021年我国有线电视与互联网电视(OTT)用户数量情况来看,前者用户数量规模逐年下降,后者则是逐年递增。2018年我国有线电视用户数约为2.14亿人,互联网电视(OTT)用户数约为2.04亿人;然而截止至2021年,我国有线电视实际用户数仅2.04亿户,较2019年同比下降1.45%;而互联网电视(OTT)用户已达到10.83亿,比去年同期增长13.4%。

资料来源:国家广电总局

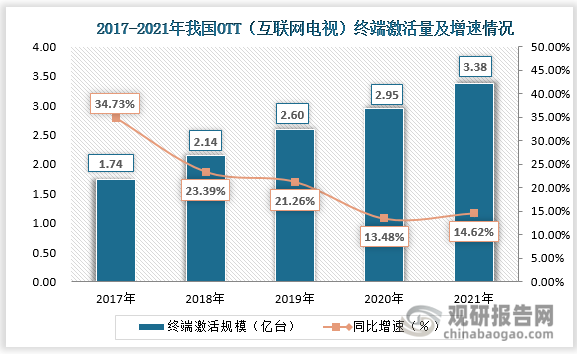

随着我国OTT用户规模的增加,我国互联网电视终端(OTT)激活量也不断创新高。根据数据显示,截止2021年底,我OTT终端激活总量达到3.38亿台,同比增长14.7%,相较于有线电视缴费用户超2倍,且仍在不断增长。

资料来源:国家广电总局

此外,新冠疫情影响,我国“宅经济”发展起来,集影视、资讯、娱乐、社交于一体全场景化服务的OTT服务也迎来快速增长。在这次疫情中,直播、游戏、短视频、长视频、在线教育、在线医疗、在线办公、行业市场规模的重要增长点。2021年行业终端激活量增速也较2020年增长1.14个百分点。

在我国OTT用户规模及终端激活数量不断增长的背景下,我国OTT行业市场规模快速扩大。从2017年2021年我国OTT集成服务业务收入也呈现持续增长的态势。2017年OTT集成服务业务收入约46.96亿元;截止2021年我国OTT集成服务业务收入已经增长至78.02亿元,较2020年同比增长9.73%。

资料来源:国家广电总局

3、规模展望

近三年来,国内疫情反复,在经历过疫情居家隔离之后,我国“客厅经济”得到快速发展,与此同时,国内互联网电视观众人均收视时长也得到增长。2021年国内互联网电视各年龄层观众收视时长全面提升,其中45岁以下群体人均收视时长比去年同期增加近20分钟。疫情反复,国内大屏用户粘性显著提升,总体来看,人们在疫情后比疫情前更愿意观看智能电视,疫情后观看点播电视时间增加了49分钟。

资料来源:公开资料整理

后疫情时代,“宅经济”、“客厅经济”后,家庭客厅场景被重构。受疫情影响,人们居家时间延长,对于大屏的互联网增值需求也更加凸显。目前我国OTT行业除了视听娱乐外,教育、健身、云办公、云娱乐都可以通过大屏完成。随着我国智能电视不断普及、AI技术的成熟、5G商用的落地,OTT行业再次迎来发展机遇,互联网电视在家庭设备入口的价值也正在被二次开发,可以预见行业未来增长可期。

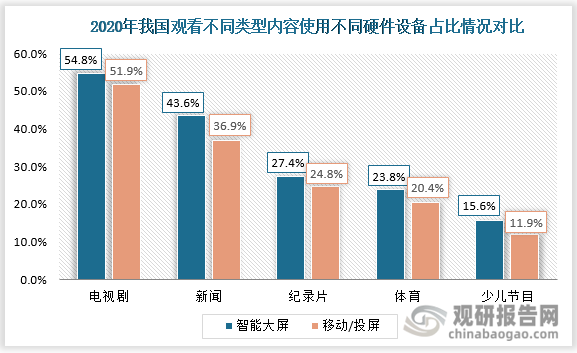

另外,在我国OTT行业二次开发过程中,智能大屏更受欢迎。根据数据显示,在2020年,在家庭场景和多种观影需求下,我国智能大屏整体使用占比多于移动/投屏,尤其是指观看电视剧、新闻、纪录片、体育、少儿节目等场景时。

资料来源:公开资料整理

未来,智能大屏多元化服务或将成为我国OTT行业市场规模增长的新动力。当前,随着AioT技术的发展,我国大屏的价值正在被重新挖掘。传统电视无互动、无定向,纯互联网投屏又缺乏视觉冲击力,而OTT智能大屏则完美实现了合二为一,而且智能大屏未来还有巨大的发展空间,服务场景多元化、人机互交、用户沉浸式体验等等都可赢得市场流量。同时,行业内企业需要进一步提升智能大屏数据标签与人群定向能力,进一步基于大小屏融合丰富其标签,提升用户精准度。

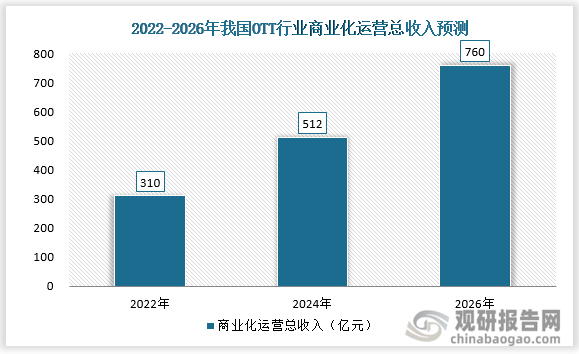

未来,智能大屏朝多元化服务方向发展,OTT智能大屏也将催生新的互联网业务,为用户提供一种更优化的娱乐体验。预计到2026年,我国OTT行业商业化运营总收入将有望突破700亿元。

资料来源:观研天下整理(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。