一、按摩椅行业发展历程

1954年,日本富士按摩椅创始人制作了第一台按摩椅放置在公共澡堂的更衣室。随着越来越多的制造商推出了自己的按摩椅,日本各地开始流行按摩椅,后来家中泡汤开始流行,公共浴场数量逐渐萎缩,按摩椅制造商把目标对准了家用市场,日本按摩椅行业从此开始蓬勃发展。20世纪80年代,日本品牌按摩椅开始向东南亚扩张:

加班盛行促进了韩国按摩文化的发展,但在行业发展初期韩国按摩椅市场被日本品牌松下占据。凭着对本地市场的了解,韩国本土按摩椅品牌BODYFRIEND慢慢开始占据韩国本地市场,成为韩国市场占有率达65%的品牌。

根据观研报告网发布的《中国按摩椅行业发展深度分析与投资前景研究报告(2022-2029年)》显示,我国按摩椅行业发展初期处于模仿阶段,以OEM代工生产为主。21世纪以来,随着技术走向成熟,我国按摩椅企业如荣泰、奥佳华等开始发展按摩椅自有品牌,实现从OEM到OBM的跨越。

资料来源:观研天下整理

中日韩按摩椅市场主要品牌

| 国别 | 品牌 | 简介 |

| 日本 | 富士(FUJIIRYOKI) | 非“富士集团”,成立于1954年专业化中小型企业,率先实现全自动揉捏,捶打按摩手法,并率先配置气囊和腿脚部按摩椅,2000年又成功融合机械手和气囊两种按摩手法,为21世纪按摩椅发展奠定基调,目前本土整体市场份额排名第二,高端按摩椅市占率超过30%。 |

| 松下电工(Panasonic) | 非“松下电器”,开发在日本,并在上海松江设有技术部和工厂,产品主要山东康泰代工。 | |

| 大东(THRIVE) | 主打低端按摩椅和小按摩器,与傲胜(OSIM)在苏州联营大东傲胜,持股比例70%,大东傲胜是傲胜的主要生产商。 | |

| 发美利稻田(FAMILYINADA) | 用按摩椅创始人稻田二千武于1962年成立,定位中高端,在日本开发并在上海莘庄设有技术部和工厂,在本土市场份额排名第一,市占率达40%以上,中高端欧美市场按摩椅市占率超过50%。 | |

| 三洋(SANYO) | 品牌独立,但实质上已被松下电工整体收购,其产品价格便宜,定位较低端,技术产品久未更新,市场竞争力较弱。 | |

| 韩国 | BODYFRIEND | 凭着品牌对本地市场的了解,2009年BODYFRIEND引进分期付款方式降低产品使用门槛,同时与首尔国立大学计算机研究中心共同开发技术,从此BODYFRIEND慢慢占据韩国本地市场。2011-2015年,韩国按摩椅市场空间增长超过3倍,直至2019年,按摩椅市场达9000亿韩元(约51.7亿人民币),BODYFRIEND也成为韩国市场占有率达65%的品牌。 |

| 中国 | 奥佳华 | 奥佳华始创于1996年,最早是在马来西亚创立,之后在2014年由上市集团厦门蒙发利科技(集团)股份有限公司”所收购该集团在2018年正式更名为“奥佳华智能健康科技集团股份有限公司”,开启奥佳华品牌升级战略。 |

| 荣泰 | 荣泰按摩椅品牌,创立于1997年,隶属于上海荣泰健康科技股份有限公司,是国内最具规模的按摩器具自主研发、生产和销售一体化的大型企业。 | |

| 尚铭 | MING尚铭是一家集设计、研发、生产、运营为一体的综合性品牌深耕按摩器械行业多年,总部位于福安——中国最大的按摩器出口基地。2018年,尚铭电器成功打通苏宁易购、宏图三胞等大型线下家电卖场渠道。初步完成品牌一二线城市线下实体门店品牌渠道下沉战略目标。 |

资料来源:观研天下整理

二、按摩椅行业市场规模

2017年我国按摩椅市场迎来了共享经济的新“风口”,按摩椅被广泛地放置在高铁、机场、影院、酒店、KTV等公共场所,行业的培育期缩短。2018年我国按摩椅保有量超200万台,市场规模超50亿元。2021年我国按摩椅保有量达500万台左右,市场规模近90亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

与同属东亚文化圈的日本、韩国、中国香港、中国台湾相比,中国大陆按摩椅渗透率较低。据数据,目前中国大陆按摩椅渗透率仅为1%左右,而日本、韩国、中国香港、中国台湾按摩椅渗透率均高于10%,其中日本按摩椅渗透率达到20%。

数据来源:观研天下数据中心整理

三、按摩椅行业前景展望

尽管我国按摩椅市场还处于消费教育阶段,但从供需端来看,行业仍具备高成长性,预计2025年我国按摩椅保有量将达到1905.2万台,市场规模达到285.8亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

1.需求端

(1)老龄化趋势加速按摩器需求增长

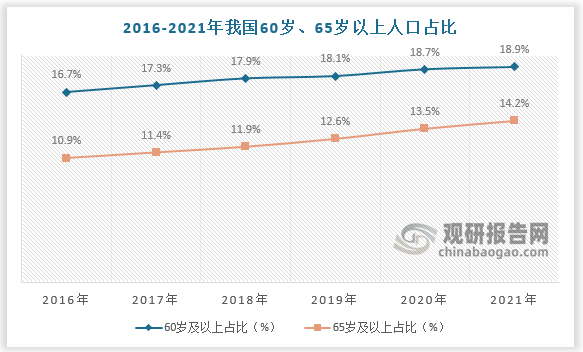

老龄化趋势加速是按摩器具需求增长的主要原因之一。我国于2001年前后进入老龄化社会,2021年60岁以上人口占比18.9%,65岁以上人口占比14.2%。老龄化驱使下按摩椅需求增长,行业规模随之攀升。

数据来源:观研天下数据中心整理

(2)消费群体增多驱动按摩椅市场进一步扩大

我国经济水平高,社会竞争激烈,亚健康趋势也明显加快。在此情况下,包含按摩椅在内的按摩器具逐渐从为中老年人群提供按摩保健服务发展成家庭各年龄阶段成员的保健产品。消费群体扩大化下按摩椅市场前景广阔,预计2025年中国大陆按摩椅渗透率将达到4%。

数据来源:观研天下数据中心整理

2.供给端

(1)全球按摩椅产业链向华转移,我国成为全球最大的按摩器具出口国

受益于劳动力价格低廉,我国成为世界制造中心,21世纪全球按摩椅产业链向我国转移。目前国产品牌技术已经有一定的积累,国外市场对其认可度不断提高,使得我国成为全球最大的按摩器具出口国,产品主要销往美国、韩国和日本等国家和地区。数据显示,2020年我国按摩器具出口金额为43.53亿美元,占全球市场规模的比重约为20%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

(2)按摩椅单价下降,行业进入“高性价比”引爆市场阶段

从国内市场看,以奥佳华为首的产品价格带下沉策略的良好实施使得我国按摩椅行业进入“高性价比”引爆市场的阶段。数据显示,我国按摩椅单价由2018年的6350元/台下降至2021年的6250元/台,预计2025年我国按摩椅单价将下降至6000元/台。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。