非金属矿物制品是指以非金属矿物材料经过进一步加工形成的产品。非金属矿物材料即非金属矿,是以非金属矿物和岩石为基本或主要原料,通过深加工或精加工而制备的具有一定功能的现代新材料。平时常见的建筑材料、玻璃、人造金刚石、磨料磨具、石棉制品等都是属于非金属矿物制品。

我国非金属矿品种齐全,种类繁多,储量也十分丰富。按照不同的特征非金属矿物制品可分为:水泥制品和石棉水泥制品类,砖瓦、石灰和轻质建筑材料制造业类,玻璃及玻璃制品类,陶瓷制品类,耐火材料制品类,石墨及碳素制品类,矿物纤维及其制品类,其他未包括的非金属矿物制品类。

我国非金属矿物制品种类情况

| 类别 | 包含产品 |

| 水泥制品和石棉水泥制品类 | 包括水泥制品、石棉水泥制品、其他水泥制品等。 |

| 砖瓦、石灰和轻质建筑材料制造类 | 包括砖瓦制品、石灰制品、建筑用石加工制品、轻质建筑材料制品、防水密封建筑材料制品、隔热保温材料制品、其他砖瓦、石灰和轻质建筑材料制品等。 |

| 玻璃及玻璃制品类 | 包括建筑用玻璃制品、工业技术用玻璃制品、光学玻璃制品、玻璃仪器制品、日用玻璃制品、玻璃保温容器制品、其他玻璃及玻璃制品等。 |

| 陶瓷制品类 | 包括建筑、卫生陶瓷制品、工业用陶瓷制品、日用陶瓷制品、其他陶瓷制品等。 |

| 耐火材料制品类 | 包括石棉制品、云母制品、其他耐火材料制品等。 |

| 石墨及碳素制品类 | 包括冶金用碳素制品、电工用碳素制品、其他石墨及碳素制品等。 |

| 矿物纤维及其制品类 | 包括玻璃纤维及其制品、玻璃钢制品、其他矿物纤维及其制品等。 |

| 其他类 | 包括砂轮、油石、砂布、砂纸、金钢砂等磨具、磨料的制品,晶体材料制品等。 |

资料来源:观研天下整理

非金属矿物及其制品具有耐高温、耐酸碱、抗氧化、防辐射、高硬、高强、隔热、绝缘、润滑和吸附等独特性能,因此其被广泛应用于建材、冶金、汽车、化工、轻工、机械等传统工业的原辅材料,同时非金属矿物也是是电子信息、新能源、新材料等高新技术产业的支撑材料,在经济的发展中发挥着极其重要的作用。

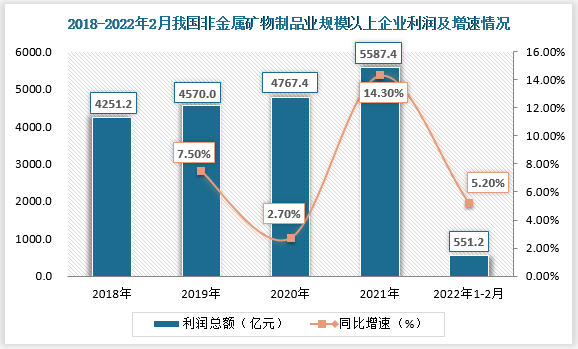

1、行业利润额逐年增长,固定资产投资额增速放缓

根据观研报告网发布的《中国非金属矿物制品行业发展现状研究与投资前景分析报告(2022-2029年)》显示,近年来,随着我国经济的进步和工业化进程的加快,非金属矿物制品行业得到了较快的发展,产量稳定增长,行业利润也得到提升。2018年到2021年,我国非金属矿物制品行业规模以上企业的利润总额呈现逐年递增态势。2021年年底,其利润总额约为5587.4亿元,同比增长14.30%;而且根据最新数据显示2022年,我国非金属矿物制品业规模以上企业利润总额约为551.2亿元,同比增速为5.2%,比同期全国规模以上工业企业利润总额的增速高出0.2个百分点。

资料来源:国家统计局

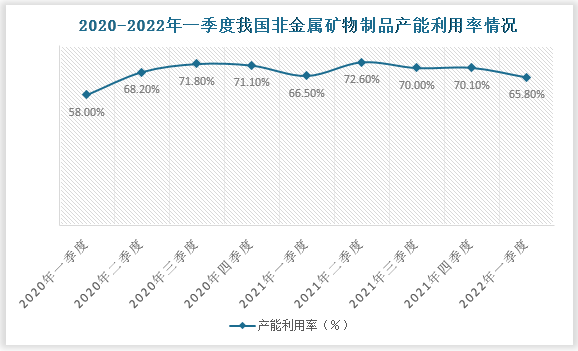

从我国非金属矿物制品产能利用率来看,可以看出我国非金属矿物制品行业存在一定周期性。每年的一季度为行业淡季,行业产能利用率较低;二、三、四季度产能利用率逐步回升,行业进入旺季。

资料来源:国家统计局

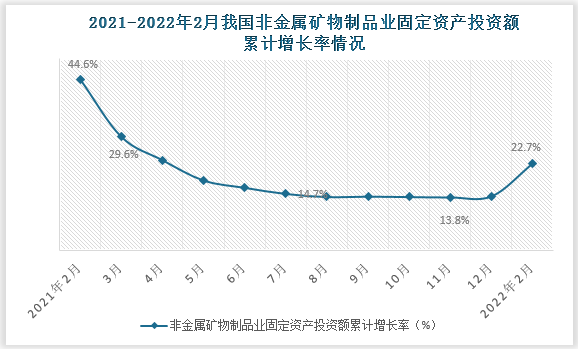

然后,从2021年到2022年,我国非金属矿物制品行业固定资产投资额累计增长率来看,其增长率是呈现放缓之势。2022年2月我国非金属矿物制品业固定资产投资额累计增长率几乎只有2021年2月的一半,而且在2021年行业的旺季,其累计增长率仍仍然是下降态势。

资料来源:国家统计局

2、欧盟“碳关税”+国内“双碳”目标,行业发展压力加大

非金属矿物制品是当前社会发展中比较重要的一类材料,然而,在现阶段的非金属矿物制品的加工过程中,其环境污染问题越来越严重。非金属矿物制品行业本就是属于碳排放强度高的行业,其中水泥制品是非金属矿物制品中最为主要的能源消耗和碳排放的来源之一。2015-2020年,我国水泥制造业生产每吨水泥碳排放量更是从0.463吨上升到0.517吨。

如今,节能减排已经是全球大趋势。今年3月15日晚间欧盟碳关税(碳边境调节机制,CBAM)在欧盟理事会获得通过,预计今年7月,在欧洲议会的方案后,欧盟碳关税就将进入三方协商阶段,若进展顺利,将得到最终通过的法律文本。除此之外,我国国内的“双碳”目标也早已确定,可以预见未来我国碳排放强度高的非金属矿物制品行业的发展压力将加大。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。