根据观研报告网发布的《中国酒类流通市场发展趋势分析与投资前景研究报告(2022-2029年)》显示,酒类流通主要是指酒类产品从生产市场流向销售市场最终发生购买行为的整个过程。从产业链来看,包括上游酒厂、中游经销、下游服务三个环节。一般来说,酒厂通过自有的销售部门分销给一批商,一批商到之后各级分销商层层加价,最终到达终端点位。具体来看,上游主要由白酒、葡萄酒、黄酒、啤酒在内的各类酒类生产企业构成;中游是酒类流通环节,其细分结构较多,较为复杂;下游则是以消费者为主体。

资料来源:观研天下整理

1、上游市场

酿酒工业从属于轻工业,在食品工业中属于食品制造业范畴,在国民经济发展中占据重要地位。2020年受新冠肺炎疫情影响,企业复工复产时间延后,产量出现下降。但进入2021年,受疫情得到有效控制,市场消费需求的回升,产量得到增长。2021年我国酿酒行业规模以上企业酿酒总产量5407万千升,同比增长近4%;销售收入8687亿元,同比增长14%;利润总额1949亿元,同比增长31%。

数据来源:中国酒业协会,观研天下整理

(1)白酒市场

白酒在我国酒类市场当中,占据明显的主导地位。白酒是中国酒类的统称,又称烧酒、老白干、烧刀子等,深受消费者青睐。白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。近年来,白酒规上企业呈现减少的趋势,也在一定程度上显示出中国白酒市场日益明晰的集中化趋势。数据显示,我国目前现存白酒相关企业20.08万家。2020年新增2.85万家,同比减少12.41%。2021年新增1.67万家,同比减少41.19%。

数据来源:企查查,观研天下整理

产量方面,近几年来随着经济增速放缓、国家限制“三公”消费、禁酒令等因素的影响下,白酒行业产量总体呈现平稳下降趋势。数据显示,2021年我国白酒产量累计达715.6万千升,同比下降0.6%。预计2022年我国白酒产量将降至689.3万千升。

数据来源:观研天下整理

(2)啤酒市场

啤酒是一种以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的酒精饮料。

我国是啤酒生产大国,也是啤酒消费大国。2020年受疫情影响,我国啤酒产量下降明显,产量3411.1万千升,同比下降7%。2021年啤酒产量回升明显,产量累计达3562.4万千升,同比增长5.6%。

数据来源:观研天下整理

行业企业方面,自2019年以来,我国新增啤酒企业数量呈现下降态势。数据显示,2021年我国新增啤酒企业8695万家,同比下降26.9%。

数据来源:企查查,观研天下整理

市场竞争方面,目前我国啤酒行业整合基本完成,市场竞争格局已较为成熟,行业集中度较高,由华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯占据大部份额。据了解,上述5大品牌合计市场份额达到70%以上,其中华润雪花市场份额占比最大,为23.2%。

数据来源:观研天下整理

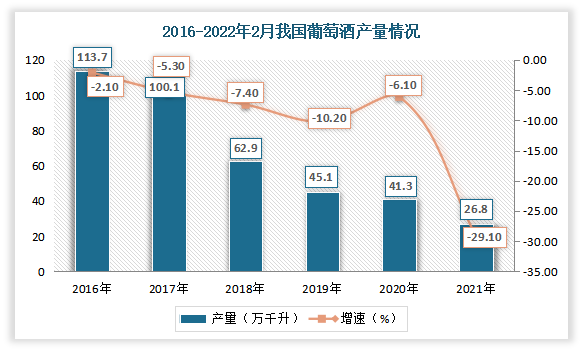

(3)葡萄酒市场

葡萄酒是以葡萄为原料酿造的一种果酒。2016-2021年期间,我国葡萄酒产量持续下降,并在2021年达近年来产量最低值。数据显示,2021年全国葡萄酒产量为26.8万千升,同比下降29.1%。2022年1-2月全国葡萄酒产量达3.3万千升,同比下降34%,产量增幅下降。

数据来源:观研天下整理

二、中游市场

近些年,得益于国家经济和酒类市场的快速增长,加上企业的积累和奋斗,酒类流通行业涌现出一批年销售额过10亿元的龙头骨干企业,形成了行业发展的核心力量。随着酒类流通企业人员素质的提升,经营管理的升级,商业模式的更新,新理念、新技术的应用,酒类流通逐渐从传统落后的行业进入到现代化的发展轨道。

虽然在2020年受疫情影响,我国酒类流通市场增速放缓。但市场依然表现出坚韧发展,保持4%-5%左右的正增长。数据显示,2020年我国酒类流通市场规模为11942亿元。

数据来源:观研天下整理

(1)互联网时代及消费升级进一步推动新零售模式发展

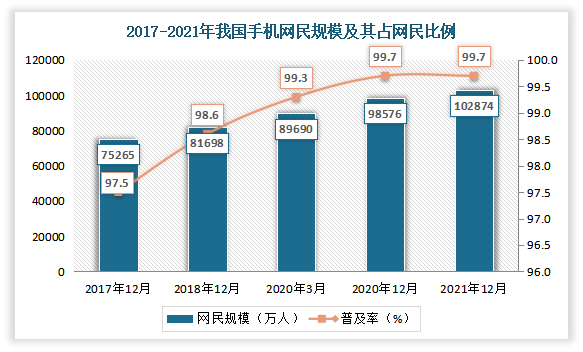

目前我国已经进入到互联网时代,我国网民规模及互联网普及率稳步提升。有相关数据显示,截止2021年12月,我国网民规模达10.32亿,较2020年12月增长4296万,互联网普及率达73.0%。其中手机网民规模为 10.29 亿,较 2020 年 12 月新增手机网民 4373万,网民中使用手机上网的比例为 99.7%。

数据来源:CNNIC,观研天下整理

数据来源:CNNIC,观研天下整理

与此同时,我国已经进入到第三阶段的消费升级阶段,消费者更加重视消费体验,需求呈现多样化与个性化。线上线下融合的酒类新零售模式能够通过采购、互联网工具、品牌、数据等与线下渠道进行整合,从而达到更好的服务效果。由此未来在互联网时代及消费升级的大背景下,酒品线上线下相融合的新零售模式将会得到进一步地发展。

(2)直播带货模式给行业带来全新气象

直播行业的兴起,由于既可以直观展示商品,又可以实时互动,给消费者提供了全新消费体验,直播带货模式受到市场各方热捧。当然白酒企业也不例外。特别是自2020年以来,酒水成为行业内关注度比较高的赛道,不仅有许多知名品牌入局,区域品牌、新生品牌也纷纷涉足。有数据显示,2022年1~3月,白酒直播带货销售额达31.8亿元,占整个酒类的70.8%;日销百万的直播间达436个,带货破万短视频达1000多个。

直播带货作为新零售模式下的创新探索,相对传统的O2O模式更有生命力。当前酒业直播带货进入爆发期,越来越多的明星、网红、店铺店主、企业老板进入直播带货行业,淘宝第一带货女王@薇娅、抖音初代网红@罗永浩纷纷开始卖酒,@拉飞哥、@老宋专业做酒抖音平台涨粉迅猛,也开始直播卖酒。2021年快手616大促期间,快手的酒类头部主播“李宣卓”曾单场带货超6000万元。

对比有相关人士认为,电商直播是酒业长周期转型升级的必经之路,未来的营销要靠两个因素,即专业化、供应链,把这两点打通了,直播带货或将成为酒企寻求增量的突破点。

(3)酒类流通迎来“资本热”

近几年来越来越多的投资者将目光投向了酒业。融资作为取得资产筹集所采取的货币交易手段,已经成为酒企筹集资金、扩充业务实现跨越式发展的重要标志。据相关机构不完全统计,2021年酒业赛道融资事件达到76起(截至2021年11月15日数据),较2020年的49起,约翻一番。

例如2021年4月,十点一刻完成A轮融资,9月又完成A1轮融资,投资方为嘉御基金及腾讯;随后6月,走岂清酿完成新一轮数千万人民币融资;9月,成立不到三个月的新酒饮品牌“梅花里”获千万元融资。中国中高端酱酒品牌肆拾玖坊也先后在2021年4月、7月完成A轮融资和B轮融资。

2021年部分酒企融资情况

| 企业/品牌 | 融资轮数 | 融资金额 |

| 观云白酒 | - | 数亿元 |

| 厚雪酒业 | 第二轮 | - |

| 十点一刻 | A轮 | - |

| 肆拾玖坊 | A轮 | - |

| 走岂清酿 | - | 数千万人民币融资 |

| 宝酝集团 | A轮 | 超6亿元 |

| 肆拾玖坊 | B轮 | 6亿人民币 |

| 十点一刻 | A1轮 | - |

| 梅花里 | - | 千万元融资 |

| 原究院 | - | 千万级 |

| 落饮 | Pre-A轮 | 近千万美元 |

资料来源:观研天下整理

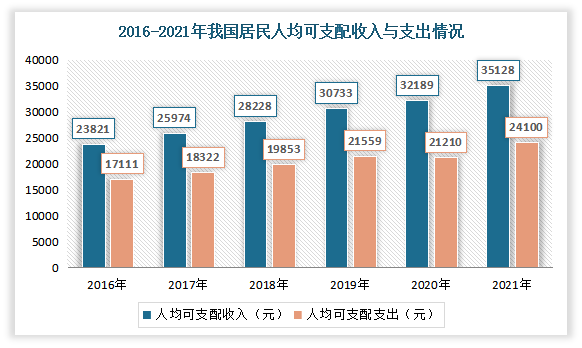

三、下游市场

随着我国城镇居民人均可支配收入持续增长,酒类消费的主导力量逐步从政务消费向商务消费、大众消费转型,使得终端用户消费需求有所上升。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

以白酒为例,即便在2020年上半年疫情影响和产量下降的双重压力下,白酒行业仍然克服了阻力,在销售收入上实现了同期的正增长,利润总额增速超过10%。数据显示,2020年我国规模以上白酒企业完成销售收入5836.39亿元,同比增长4.61%;实现利润总额1585.41亿元,同比增长13.35%。预计2021年我国规模以上白酒企业将完成销售收入5572.63亿元,同比下降5.5%;实现利润总额1775.22亿元,同比增长16.3%。2022年我国规模以上白酒企业将完成销售收入5377.85亿元,实现利润总额1996.36亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。