一、鸡肉行业相关产业链

我国是肉类生产及消费大国,但目前肉类制品率只占肉类消费总量的 20%左右。对标全球大部分国家和地区 45%以上,我国的肉制品行业呈现空间大、集中度低、规模化程度低的特点。目前我国鸡肉市场主要以白羽鸡以及黄羽鸡两大品种为主,肉鸡养殖具有周期性,从调整养殖规模到市场供给发生变化存在一定的时间差,因此价格循环呈现较长时间的周期性。由于黄羽鸡生长周期长,因此其因市场需求变化调整供给的传导时间更长,在价格周期上则表现为周期持续时间长。白羽鸡价格周期最长为 31 个月,而黄羽鸡价格周期最长为 37 个月。

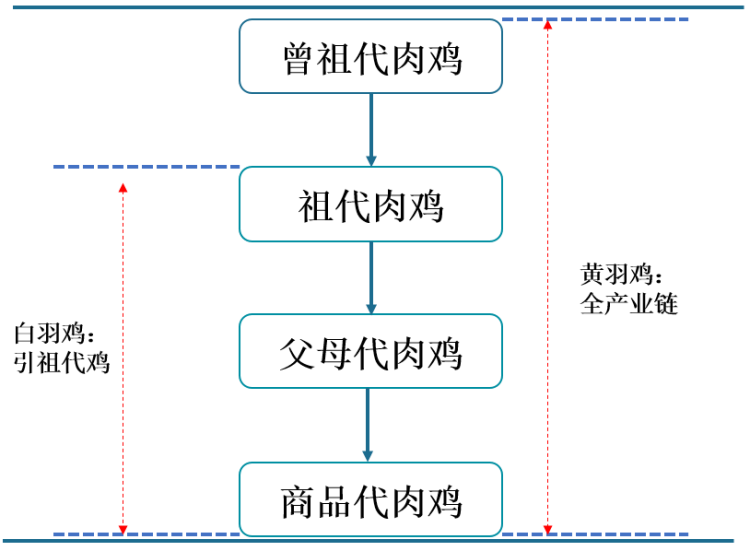

根据观研报告网发布的《中国鸡肉行业发展趋势分析与未来投资研究报告(2022-2029年)》显示,肉鸡的产业链主要是指肉鸡从曾祖代到祖代、再到父母代、最后至商品代的繁育过程。以我国主要鸡肉来源黄羽鸡和白羽鸡为例,两者培育的最主要差别在于,黄羽鸡为我国自主培育的品种,拥有核心层祖代鸡的鸡种,因为我国拥有黄羽鸡的全产业链培育过程;而白羽鸡缺少祖代鸡,必须从国外进行引进。

我国肉鸡产业链概要

资料来源:观研天下数据中心整理

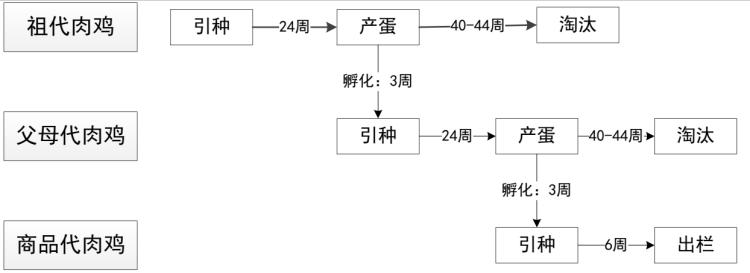

从数量来看,每套祖代鸡能产40-50套父母代,从引种到产蛋的时间间隔约24周,历经40-44周淘汰。父母代的产蛋周期和淘汰周期与祖代鸡相类似,每套父母代产约130只商品代,商品代经历3周的孵化期后,再经过6周方可出栏屠宰。

我国肉鸡产业链周期

资料来源:观研天下数据中心整理

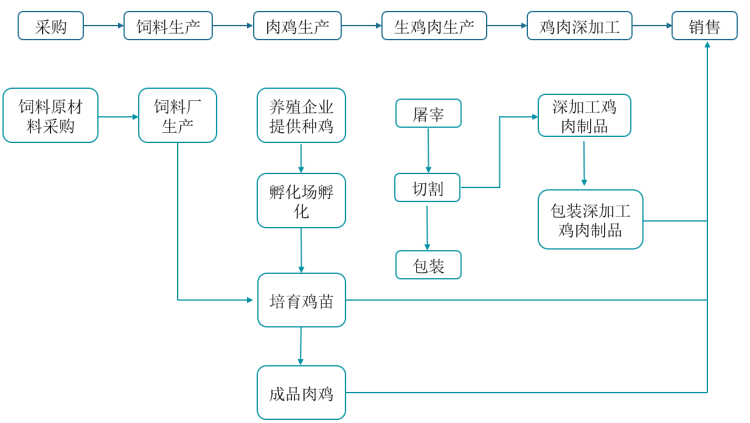

鸡肉的产业链主要可以分为种鸡饲养与繁育、商品鸡孵化与养殖、饲料生产、商品鸡屠宰的完整产业链。

我国鸡肉生产产业链

资料来源:观研天下数据中心整理

二、全球鸡肉生产、消费和贸易概况

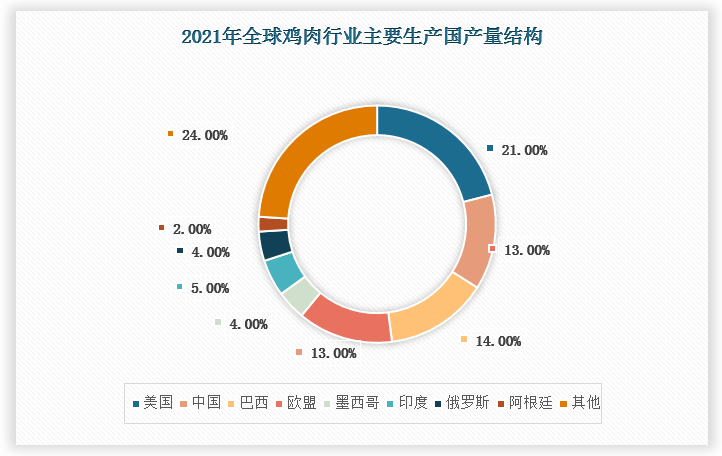

全球来看,美国、中国、巴西和欧盟为主要的鸡肉生产地区。全球鸡肉生产量美国、中国、巴西和欧盟27 国的占比达 60.65%。且各国鸡肉的生产占比结构较为平稳,美国、中国、巴西和欧盟 27 国的鸡肉产量占比分别为 21%、13%、14%和 13%。我国目前的鸡肉产量与巴西、欧盟 27 国产量接近,同处于第二梯队,美国为第一大鸡肉生产国。

资料来源:观研天下数据中心整理

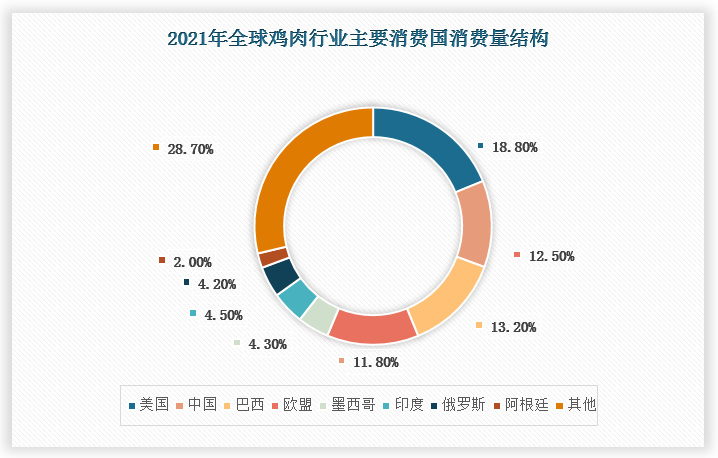

全球来看,美国、中国、巴西和欧盟为主要的鸡肉消费地区。全球鸡肉消费量中美国、中国、巴西和欧盟 27 国的占比达 56.30%。且各国鸡肉的消费量占比结构较为平稳。鸡肉消费情况与生产情况相类似,美国、中国、巴西和欧盟 27 国的鸡肉消费量占比分别为 18.80%、11.80%、13.15%和 12.52%,美国为第一大鸡肉消费国。

资料来源:观研天下数据中心整理

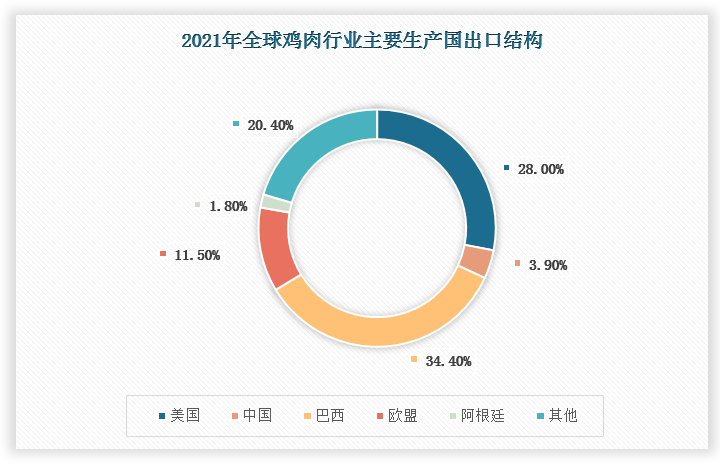

出口方面, 2000 年以来全球鸡肉出口呈现稳定增长态势,年复合增长率达 4.89%。分地区来看,美国和巴西是全球主要的鸡肉出口国,巴西鸡肉出口量占全球出口总量的 34.4%;美国鸡肉出口量占全球出口总量的 28%。

资料来源:观研天下数据中心整理

三、国内鸡肉生产、消费和需求前景

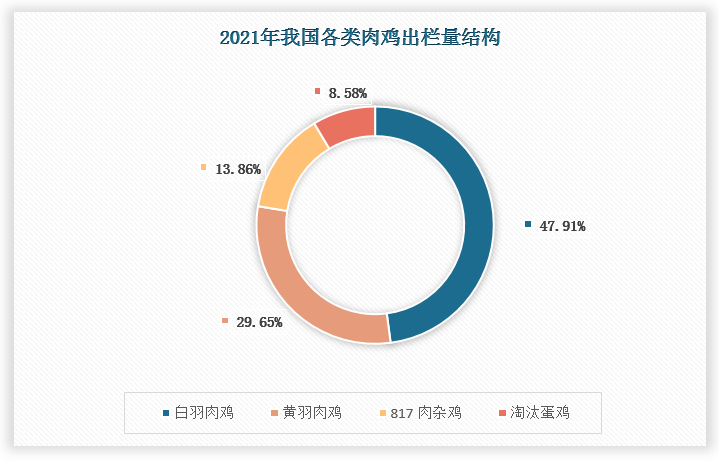

从肉鸡来看,国内肉鸡主要可以分为黄羽鸡和白羽鸡两大品种,其中黄羽鸡为我国自主培育的肉鸡品种。根据中国畜牧业协会数据,2021年黄羽鸡出栏量为40.42亿羽、白羽鸡出栏量为 65.32亿羽,除了这两个主要肉鸡品种之外,还有18.9 亿羽 817 肉杂鸡出栏量和 11.7 亿羽的淘汰蛋鸡出栏量。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

从国内的肉类消费结构来看,鸡肉是我国第二大消费肉类,仅次于猪肉。由于受到传统饮食文化的影响,猪肉一直是我国肉类消费的第一大品类,而鸡肉自从进入21世纪以来受到鸭肉、牛羊肉等肉类制品的冲击,市场消费比重一直停滞不前。近年来随着外卖平台和休闲食品行业的兴起,深加工肉类食品逐渐成为了一个重要的潜力巨大的消费市场,而例如鸡排、炸鸡、西式快餐的发展也给鸡肉消费带来了一定的推动作用。

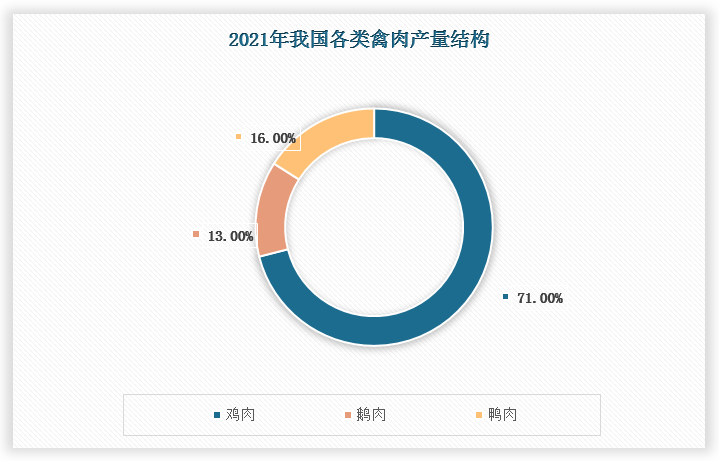

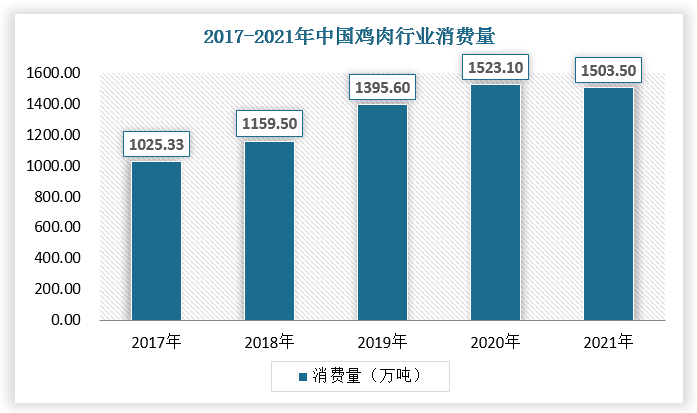

我国禽肉消费以鸡肉为主,近年来鸡肉消费总量稳定。我国家禽肉类以鸡肉为主,产量占比高达 71%;其次是鸭肉,产量占比约为 16%。近年来,我国鸡肉年消费量维持在约为 1150-1350 万吨的稳定区间范围之内。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

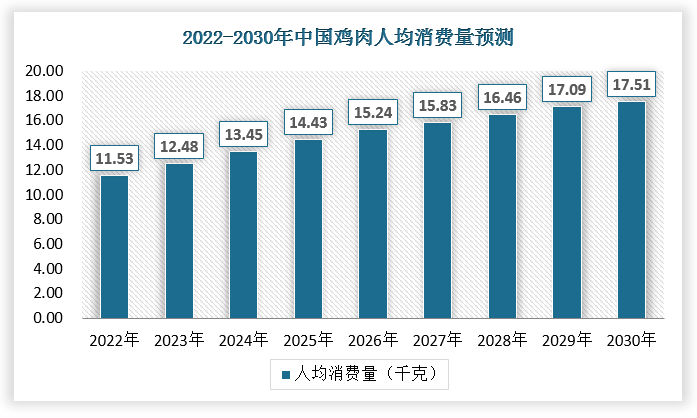

尽管我国禽肉消费量经历过快速增长阶段,但我国禽肉消费与全球平均水平仍然存在较大的差距。我国禽肉总消费量 CAGR 及人均禽肉消费量双低的特殊情况是由我国长期以来偏好猪肉的饮食习惯所导致的。禽肉消费与经济发展水平密切相关,消费升级或将引致人均鸡肉消费量开启增长。我国人均 GDP、城市化率以及户均人数三大宏观指标已到达美国与日本鸡肉消费释放时期的同等水平,消费升级关口或已来临,我国鸡肉消费增长有望提速。

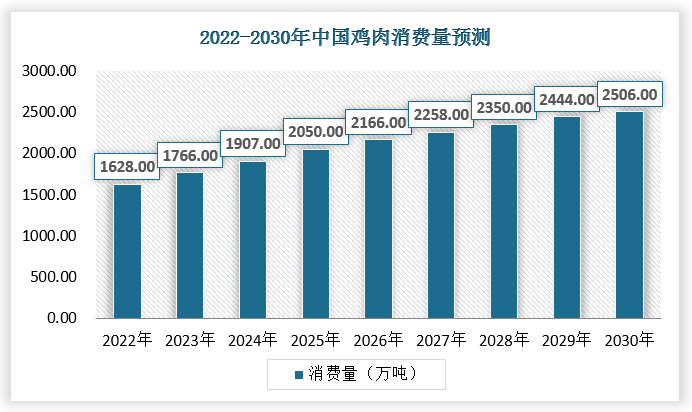

按消费重量计算,2017 年我国禽肉消费占畜禽肉类总体消费比率达 20%,鸡肉消费量占禽肉消费量的 63%左右,随着健康需求和便利需求的增长,到 2030 年鸡肉占畜禽肉类消费总量比例均逐步达到 20%;2030 年我国鸡肉消费总量将达到 2500 万吨,人均鸡肉消费量可达 17.51kg。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理(zppeng)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。