自动驾驶虽然有各种各样的应用场景,比如AVP、TJPHWP等等,但本质上都是同一类应用,即自动驾驶生态中涉及的应用范畴远窄于手机。主要分为泊车功能及行车功能两类。

|

自动驾驶等级 |

应用场景 |

|

LEVEL5完全自动驾驶 |

无人驾驶 |

|

LEVEL4高度自动驾驶 |

遥控泊车 |

|

公路拥堵自动驾驶 |

|

|

高速公路自动驾驶 |

|

|

LEVEL3有条件自动驾驶 |

高速公路拥堵副驾驶 |

|

LEVEL2辅动驾驶 |

高速驾驶辅助增强版 |

|

LEVEL1辅动控制 |

施工区域控制 |

|

主动车速控制 |

|

|

车道居中控制 |

|

|

LEVELO高级驾驶辅动 |

弱势道路使用者识别(AEB] |

|

低速自动紧急刹车(AEB] |

|

|

停车紧急刹车(AEB) |

|

|

后方碰撞预 |

|

|

司机打瞌睡检测 |

|

|

车道保持辅助 |

|

|

车门开启预警 |

|

|

高速自动紧急刹车(AEB) |

|

|

行人识别(AEB) |

|

|

前碰撞预警 |

|

|

交通标志识别 |

|

|

车道偏离预警 |

|

|

盲区检测 |

|

|

车道变换视图 |

|

|

后十字路口交通警示系统 |

|

|

超声波驻车传感器 |

|

|

车载全景可视系统 |

|

|

主动大灯技术 |

数据来源:观研天下整理

罗兰贝格调研结果显示,认为辅助驾驶(L2)与自动驾驶( L2.5/3 )功能重要的消费者比例已经分别高达88%与80% ,其中对于辅助驾驶(L2)中单个功能愿意支付的费用为2200-4100元,对自动驾驶( L2.5/3 )中单个功能愿意支付的费用则高达3800-4900元。

消费者自动驾驶相关功能消费意愿统计

| 行业 | 认为重要的消费者比例 | 愿意付费的消费者比例 | 消费者愿意支付的金额(元) | 主要功能 |

| 辅助驾驶(L2) | 88% | 10%-35% | 2200-4100 | 碰撞避免或預碰撞系统自适应巡航ACC车道保持系统 |

| 智能网联 | 87% | 10%-40% | 1700-2800 | 刷车付款售后服务,如车况诊断、预约保养语音识别与车机沟通 |

| 自动驾驶(L2.5/3) | 80% | 15%-30% | 38-4900 | 司机离开后自动泊车拥堵路段自动跟车高速公路上自动驾驶 |

数据来源:观研天下整理

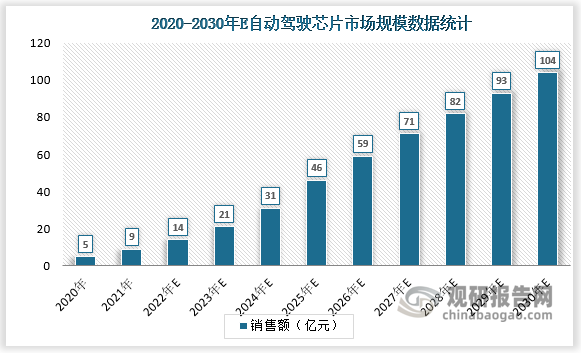

消费者较强的付费意愿有望带动智能驾驶相关模块渗透率快速上升。数据显示,以芯片销售额为统计口径,预计自动驾驶芯片市场规模在2030年可达百亿元以上。

数据来源:观研天下整理

自动驾驶技术的发展对研发投入的要求水涨船高,且对芯片的智能网联、推理训练等能力以及软件应用生态提出了更高要求。近年来高通、英伟达、英特尔、华为、AMD等厂商通过并购的方式快速补足自身在自动驾驶芯片领域的能力建设,因而消费电子巨头目前成为了自动驾驶芯片的领军者。

近年消费电子巨头自动驾驶芯片领域并购事件

| 巨头 | 并购对象 | 并购时间 | 并购金额 | 井购原因 |

| 英特尔 | Altera | 2015年6月完成 | 167亿美元 | Altera是全球第二大FPGA芯片厂商,市占率约35%左右,其自动驾驶域控制芯片Cyclone VSoC应用在奥迪、Waymo等 车型中 |

| AMD | 赛灵思 | 2020年10月启 | 350亿美元 | 赛灵思是全球最大的FPGA芯片厂商,市占率约50%左右,其芯片目前在L2级及以下的ADAS领域有广泛使用 |

| 英伟达 | Arm | 2018年7月宣布 | 400亿美元 | Arm架构CPU内核目前在移动智能终端、自动驾驶领域有厂泛使用 |

| 高通 | 恩智浦 | 2018年7月宣布 | 440亿美元 | 恩智浦在汽车MCU芯片上市占率第一, 且较早布局智能座舱主控芯片 |

数据来源:观研天下整理

自动驾驶等级每增加一级,所需要的芯片算力就会呈现一个数量级的 上升。L2级自动驾驶的算力需求仅要求2-2.5TOPS ,但是L3级自动驾驶算力需求就需要20-30TOPS,到4级需要200TOPS以上, L5级别算力需求则超过2000TOPS。可以预见,随着自动驾驶级别的不断上升,自动驾驶芯片公司的性能竞争也更加激烈。

截至2022年6月国内外龙头厂商自动驾驶芯片产品

| 厂商 | 芯片 | 最大算力( TOPs ) | 制程( nm ) | 功耗(w) | 量产时间 |

| 英伟达 | Orin | 254 | 7 | 45 | 2022 |

| 特斯拉 | FSD | 72 | 14 | 72 | 2018 |

| Mobileye | EyeQ5 | 12 | 7 | 5 | 2020 |

| 华为 | 升腾910 | 512 | 7 | 310 | 2019 |

| 地平线 | 征程5 | 128 | 16 | 30 | 2022 |

数据来源:观研天下整理(YYJ)

相关行业分析报告参考《中国自动驾驶芯片行业发展趋势分析与未来前景研究报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。