根据观研报告网发布的《中国车载摄像头行业现状深度研究与投资前景分析报告(2024-2031年)》显示,车载摄像头是一种关键的自动驾驶和先进驾驶辅助系统(ADAS)组件,主要用于收集环境数据和监控道路情况。根据安装位置,其主要分为前视摄像头、环视摄像头、后视摄像头、侧视摄像头以及内置摄像头等。

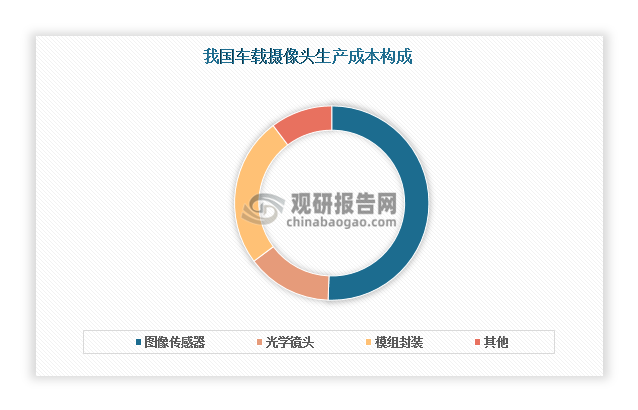

车载摄像头核心硬件通常包括光学镜头、图像传感器、图像信号处理器、串行器和连接器等。从生产成本来看,图像传感器占比最大,超过50%;其次是模组封装和光学镜头,合计占比接近40%。

数据来源:观研天下整理

1、我国车载摄像头出货量连年增长

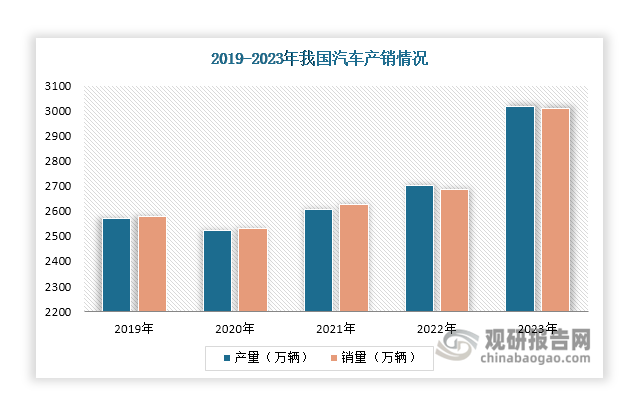

车载摄像头主要应用于汽车行业,其出货量受到汽车产销量、汽车智能化、网联化发展等因素影响。数据显示,自2020年起,我国汽车产量和销量均保持稳步增长的态势,2023年分别增长至3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,双双创下历史新高。这为我国车载摄像头行业发展奠定了良好的基础,使得车载摄像头的潜在需求量较大。再加上近年来我国汽车智能化、网联化发展速度加快,促使车载摄像头出货量不断上升。数据显示,我国车载摄像头出货量已由2018年的2855万颗增长至2022年的6131万颗,增速始终保持在14%以上。

数据来源:观研天下整理

数据来源:观研天下整理

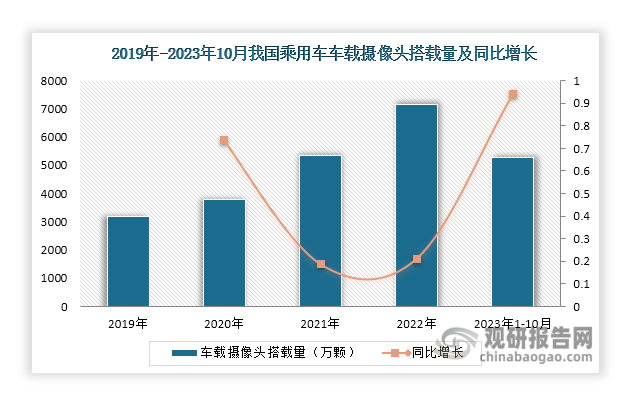

2、国内乘用车车载摄像头搭载量持续上升

近年来,随着智能配置、智能汽车的普及和人们安全意识的提高,我国车载摄像头搭载量持续上升。以乘用车为例,数据显示,2023年1-10月其车载摄像头搭载量达到5279.8万颗,较2021年同期同比增长34.6%。

数据来源:观研天下整理

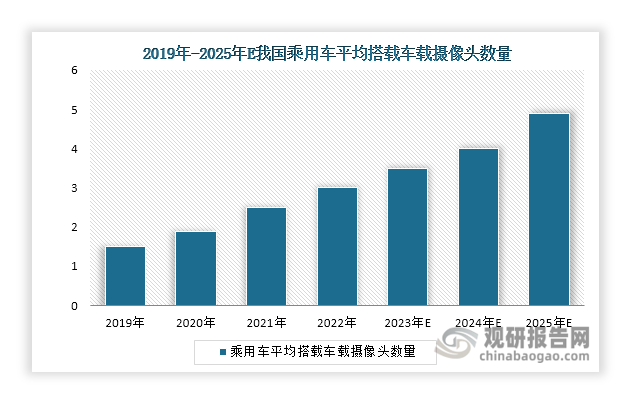

从平均搭载量来看,近年来我国汽车车载摄像头平均搭载量也在不断增加。以乘用车为例,数据显示,其平均搭载车载摄像头数量已由2019年的1.5颗增长至2022年的3颗。根据预测,预计到2025年,我国乘用车平均车载摄像头搭载数量还将继续上升,达到4.9颗,届时车载摄像头搭载量也将持续增长,市场发展潜力大。

数据来源:观研天下整理

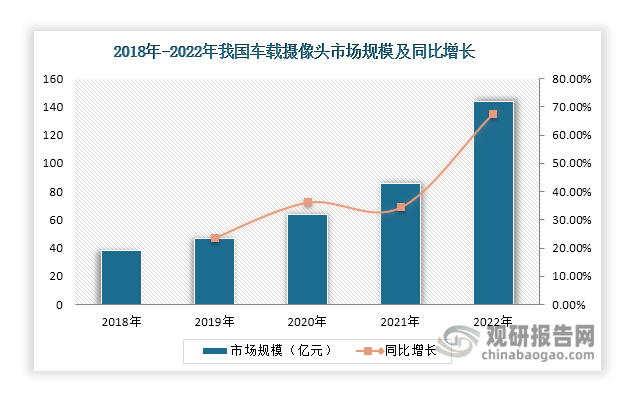

3、车载摄像头市场规模呈现快速增长态势

由上述可知,近年来我国车载摄像头行业发展向好,出货量和搭载量双双增长,这也使得其市场规模持续扩容。数据显示,2022年我国车载摄像头市场规模已突破100亿元,同比增长67.48%,呈现出快速增长态势。

数据来源:观研天下整理

4、舜宇光学领跑我国车载摄像头市场

当前,我国车载摄像头行业市场竞争格局较为稳定,已经形成阶梯状竞争格局。其中,位于第一梯队的企业是来自浙江的舜宇光学,其凭借着自身技术实力和产品优势,市场份额遥遥领先,常年占比30%以上,领跑我国车载摄像头市场。值得一提的是,舜宇光学在全球车载显示屏市场中也处于首位,具有强劲竞争力。位于第二梯队的企业是联创电子、欧菲光、特莱斯、晶华光学、麦克赛尔等本土和外资企业,其市场份额在5%-10%左右,竞争最为白热化。位于第三梯队的企业包括凤凰光学、大立光电等,目前市场份额较小。

数据来源:观研天下整理

我国车载摄像头行业部分代表企业情况

|

企业名称 |

主营业务 |

竞争优势 |

|

舜宇光学 |

光学零组件、光电产品、光学仪器的设计与研发、生产和销售 |

公司拥有国家级企业技术中心和博士后工作站,在特种镀膜技术、自由曲面技术、连续光学变焦技术、超精密模具技术、硫系玻璃材料开发应用技术、嵌入式软件技术、3D扫描成像技术、三维超精密振动测量技术、新型封装技术等核心光电技术的研究和应用上处于行业先进水平。 |

|

产品优势:公司车载摄像头出货量居全球首位,车载系列产品包括前视、后视、环视、侧视和内视镜头等,产品线齐全。目前,公司有 2 颗镜头通过 MobileyeEyeQ4 认证,8 颗镜头通过 MobileyeEyeQ5 认证,产品获得法雷奥、麦格纳、安波福等核心 Tier 厂商认可 |

||

|

客户优势:公司主要客户涵盖奔驰、宝马、奥迪、丰田等众多欧美、日韩及国内汽车厂商。 |

||

|

联创电子 |

主营光学业务和触控显示业务。 |

研发优势:公司在美国湾区、德国汉诺威、韩国首尔、上海等地建立研发运营中心,整合凝聚海内外研发人才,共同开展前沿技术的应用研究。 |

|

产品优势:公司拥有完整的车载光学产品线,包括环视/后视、ADAS传感、智能座舱、激光雷达等镜头,多款镜头通过了全球知名汽车高级辅助安全驾驶方案公司的认证。 |

||

|

客户优势:公司拥有完整的产业链及丰富的生产经验,积累了众多高端客户等优势。 |

||

|

欧菲光 |

光学影像模组、光学镜头、微电子及智能汽车相关产品等。 |

客户优势:公司深耕于光学光电领域20余年,凭借深厚的技术积累,产品持续创新升级,通过产业链的平台化整合,在光学影像领域发展迅速,积累了优质的客户资源。 |

|

规模优势:公司目前建设有南昌、合肥等多个生产基地,形成光学光电一体化产业集群,摄像头模组生产已实现高度自动化,自动化程度位居国内模组行业前列。 |

||

|

专利优势:截至2022年12月31日,公司在全球已申请专利3683件,已获得授权专利2101件。其中,已授权发明专利526件,持有授权的实用新型专利1524件,持有授权的外观设计专利51件。 |

||

|

特莱斯 |

从事各种固定变焦光学镜头的研发、制造和销售。 |

专利优势:公司专注广角光学领域10年,拥有150多项光学专利。 |

|

人才优势:公司拥有一批经验丰富的光学技术专家和高级工程师,能从事各种光学镜头设计开发生产。 |

||

|

质量优势:公司拥有从镜片加工、非球面镜片注塑、光学镀膜、镜片组装及检测的完整制造体系,确保质量最优化。 |

||

|

晶华光学 |

专业从事精密光电仪器、汽车智能感知系统和精密光学部件的研发设计、生产制造与销售业务。 |

品牌优势:公司拥有Bresser、Explore Scientific、Alpen、Maxvision等国际化自主品牌,同时拥有National Geographic、Discovery Kids等国际化合作品牌。 |

|

研发优势:公司是国家高新技术企业、国家专精特新小巨人企业、广东省专精特新企业,拥有广东省工程研究中心、广东省企业技术中心、广东省工业设计中心三大研发平台。 |

||

|

客户优势:公司客户已遍及全球五大洲,近100个国家和地区, 是国内行业中率先进行全球品牌及渠道布局的企业 |

资料来源:公开资料、观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。