1、VCSEL芯片概述

根据观研报告网发布的《中国VCSEL芯片行业发展趋势研究与未来投资预测报告(2024-2031年)》显示,激光器芯片根据谐振腔制造工艺的不同可分为边发射激光芯片(EEL)和面发射激光芯片(VCSEL)。边发射激光器芯片(EEL)是在芯片的两侧镀光学膜形成谐振腔,沿平行于衬底表面发射激光,而面发射激光器芯片(VCSEL)是在芯片的上下两面镀光学膜,形成谐振腔,由于光学谐振腔与衬底垂直,能够实现垂直于芯片表面发射激光。

相对于传统的单结低功率VCSEL,EEL在输出功率、功率转换效率、人眼安全、远程测距等方面更有优势,是目前激光雷达的主流光源。但是EEL的制备和封装工艺较为复杂,且无法在片测试,制备成本较高。而VCSEL能够实现在片测试,且易于集成二维阵列,通过控制阵列单元数目就可以实现出光功率的缩放,对优化输出功率提供了很大的灵活性。

VCSEL技术和EEL技术对比

|

类别 |

VCSEL |

EEL |

|

光束发散角 |

小发散角,圆形对称光斑,易于准直 |

中等程度发散角,椭圆形光斑 |

|

峰值功率 |

低(最高10W,可通过多结VCSEL技术提高) |

高(高达120W) |

|

集成化 |

易于实现二维阵列 |

仅一维阵列 |

|

成本 |

低 |

较高 |

|

体积 |

小 |

较大 |

|

封装 |

简单 |

复杂 |

|

技术成熟度 |

较低 |

较高 |

|

标准化程度 |

较低 |

较高 |

资料来源:观研天下整理

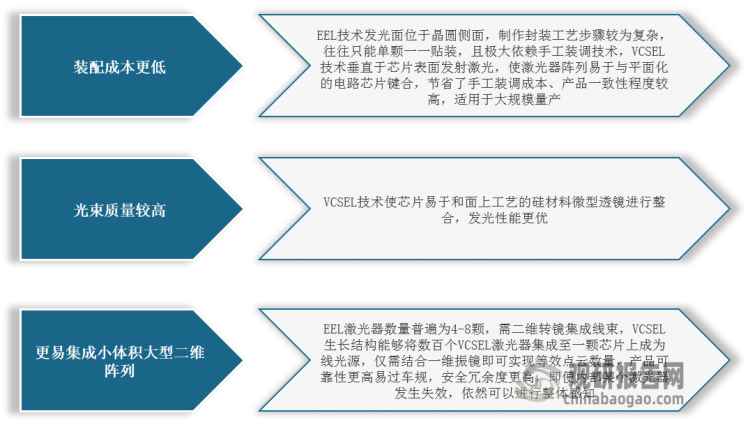

此外,VCSEL还具有高可靠性、低制造成本、圆形光斑、温度稳定性高等优势。因此,VCSEL越来越受重视,并正在逐渐成为激光雷达等3D传感应用的首选光源。

VCSEL的优势

资料来源:观研天下整理

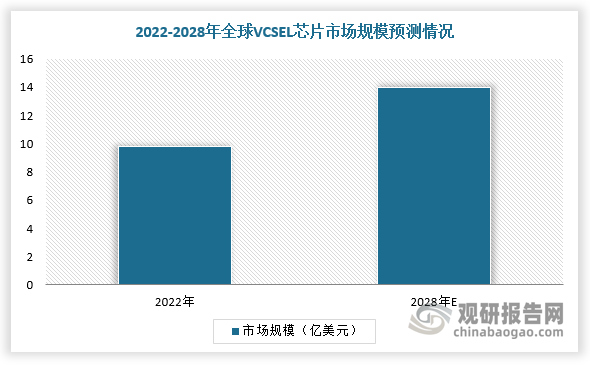

2、VCSEL芯片应用逐渐向汽车电子及消费电子拓展,2028年全球市场规模有望达14.0亿美元

在应用场景方面,VCSEL工作波长集中在850nm至1310nm上,850nm波段的VCSEL最早实现商品化,在早期广泛应用于使用多模光纤的短距离传输上;随后,VCSEL芯片在激光雷达、3D传感等新应用场景得以进一步的应用和发展;在2017年,搭载VCSEL芯片的苹果手机问世,将3D传感这一新概念引入消费电子市场,通过搭载VCSEL芯片带来了包括人脸识别、手势识别、3D识别、虹膜识别等新功能;目前,VCSEL芯片应用场景已经进一步延伸到工业、智能家居以及激光雷达等领域。

随着下游通信、激光雷达等领域快速发展,全球VCSEL芯片市场规模不断扩大。根据数据,2022年,全球VCSEL芯片市场规模为9.8亿美元,2028年市场规模有望达14.0亿美元,2022-2028年市场规模CAGR达6%。

数据来源:观研天下整理

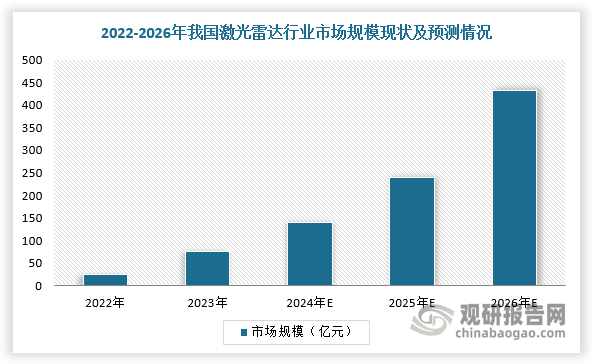

3、车载激光雷达市场规模迎来高速增长,带动上游VCSEL芯片需求提升

以激光雷达为例,受无人驾驶车队规模增加、高级辅助驾驶ADAS系统升级,智能驾驶汽车渗透率不断提升,且逐步向L3+级高阶趋势发展,带动车载激光雷达传感器量价齐升,市场规模呈现高速发展态势。根据数据显示,2022年,我国激光雷达市场规模约为26.4亿元,预测2023年市场规模将达75.9亿元,2024年将达到139.6亿元。

不同级别智能驾驶汽车传感器用量

|

自动驾驶级别 |

L1/2 |

L3 |

L4/5 |

|

雷达和激光雷达数量 |

1-3 |

4-7 |

7-13 |

|

摄像头模组数量 |

1 |

2-4 |

6-8 |

|

融合传感器 |

0-1 |

1 |

1 |

|

单车价值量 |

100-350 |

600 |

1150-1250 |

资料来源:观研天下整理

数据来源:观研天下整理

而作为核心器件激光发射器中的VCSEL激光芯片凭借其成本更加低廉、可靠性更高、安全性能更强等优势有望解决高阶智能驾驶量产难点,进而受益于激光雷达市场空间释放,未来行业规模将持续提升。

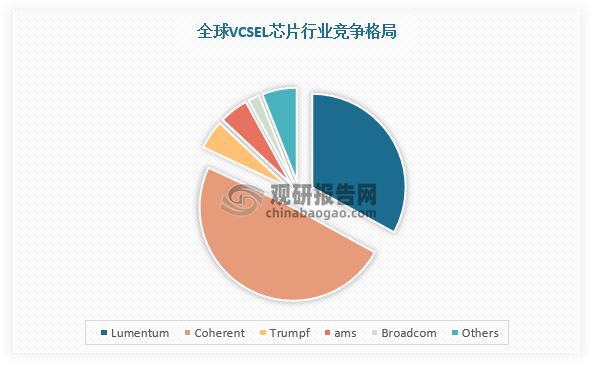

4、VCSEL芯片竞争格局呈现双寡头垄断,国产厂商替代空间充足

在市场竞争方面,近年来,全球VCSEL芯片竞争格局从一家独大演变为双寡头垄断,国产厂商替代空间充足。具体来看,在2017年,VCSEL芯片市场主要由Lumentum主导,市场份额达41%,是当时唯一获得苹果认证的供应商;进入2018年,II-VI收购Finisar后,Lumentum和II-VI都成为苹果3D传感器的供应商,随后Lumentum和II-VI公司持续进行产业链上下游收并购,市场份额持续提升。在中国市场,以光华芯片为代表的国内VCSEL厂商,随着下游激光雷达、3D传感厂商的蓬勃发展,叠加产品技术持续突破,不断通过国产替代实现份额提升。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。