1、稀土永磁材料概述

根据观研报告网发布的《中国稀土永磁材料行业发展趋势研究与投资前景分析报告(2024-2031年)》显示,稀土永磁材料是稀土永磁材料是指稀土金属和过渡族金属形成的合金经一定的工艺制成的永磁材料,即将钐、钕混合稀土金属与过渡金属(如钴、铁等)组成的合金,用粉末冶金方法压型烧结,经磁场充磁后制得的一种具有较强磁性性能和综合性能的磁性材料。

目前,市面上的稀土永磁材料根据金属元素组成及制备方法进行分类,可以将稀土永磁材料分为钐钴永磁材料和钕铁硼永磁材料。其中钐钴永磁材料又可以分为第一代SmCo5稀土永磁材料和第二代Sm2Co17稀土永磁材;钕铁硼永磁材料又可以分为按照制备工艺的不同可分为烧结钕铁硼永磁材料、粘结钕铁硼永磁材料及热压钕铁硼永磁材料三类。

2、稀土永磁材料行业产量市场分析

我国是全球稀土永磁材料行业最大的生产国,2015-2022年产量保持稳定增长趋势。根据数据显示,2021年,我国稀土永磁材料行业产量达21.33万吨,同比增长8.72%,预计2023年产量将达到26.7万吨。

数据来源:观研天下整理

3、我国稀土永磁材料行业需求市场分析

在需求方面,同样,我国也是全球稀土永磁材料最大的消耗国。根据数据显示,2021年,我国稀土永磁材料行业消耗量为16.07万吨,同比增长8.07%,预计2023年消耗量将达到17.21万吨。

数据来源:观研天下整理

4、稀土永磁材料行业应用市场分析

高性能钕铁硼永磁材料指其内禀矫顽力与磁能积之和大于60的钕铁硼永磁材料。目前,高性能钕铁硼永磁材料主要用于风力发电机、节能变频空调、节能电梯、新能源汽车、工业机器人等。其中,风电、新能源汽车、变频空调等节能环保行业受碳中和碳达峰目标的影响而快速发展。在我国产量占比九成以上的钕铁硼永磁材料下游需求中,风力发电机领域需求占比最大,约为20%;其次便是新能源汽车、节能电梯领域,占比均约为15%;再其次便是变频空调领域,需求占比约为14%。

数据来源:观研天下整理

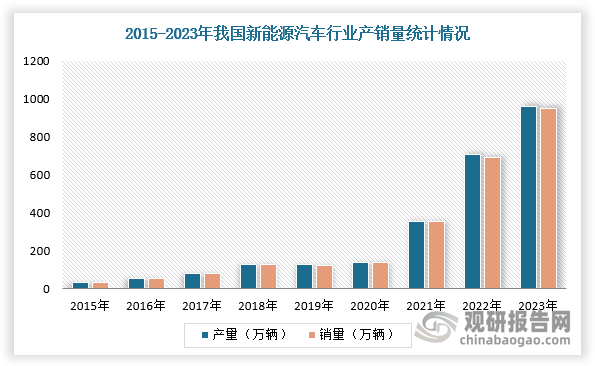

(1)新能源汽车领域

根据中国稀土定增募集说明书(注册稿),新能源汽车每辆纯电动车消耗钕铁硼 5-10kg,每辆插电式混合动力汽车消耗2-3kg。我国《新能源汽车产业发展规划(2021-2035年)》提出,到2025年我国新能源汽车销量占总销量的比例达到20%以上。因此,随着新能源汽车销量快速增长和渗透率的持续提升,作为新能源汽车核心部件之一,以永磁电机为代表的驱动电机需求将获得提振,进而驱动稀土永磁材料需求增长。根据数据显示,2023年,我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,高于上年同期5.9个百分点,连续9年位居全球第一。

数据来源:观研天下整理

(2)风电领域

风力发电机分为永磁直驱式、半直驱式和双馈异步式,其中永磁直驱式和半直驱式使用高性能钕铁硼磁钢。在能源转型的大背景下,创建绿色低碳的发展迅速,带动风电行业向好发展,截止2023年国内风电新增装机7590万千瓦,累计装机容量近4.7亿千瓦,对比我国风电历年新增装机,2023年新增风电装机创历史新高。未来,随着风机大型化趋势发展,应用高性能钕铁硼磁钢的直驱和半直驱永磁电机渗透率将实现持续提升,为稀土永磁材料需求打开增长空间。

数据来源:观研天下整理

(3)变频空调领域

变频技术是通过改变输入电压频率控制电机转速,转速变化会引起压缩机输气量的变化,制冷剂循环流量也随之变化,从而使空调制冷量或供热量发生变化,达到调节环境温度的目的。随着能效标准的提高,高效能的变频空调逐步取代传统低效能的定频空调成为主流发展趋势。根据数据显示,2023年1-10月,全国变频空调实现销量1.04亿台,同比增长14.80%。

(4)工业机器人领域

工业机器人的关节型结构通常是由独立的永磁驱动电机控制的,而永磁材料是制造永磁驱动电机以及永磁传感器、永磁锁定阀等其他核心部件的关键材料,能够使得核心部件实现体小量轻、快速反应,并具备较强的短时过载能力,每台工业机器人所需钕铁硼约为25kg。在政策利好下,我国工业机器人行业加速发展。从产销量看,2016-2022年我国工业机器人产量由7.24万台增长至44.31万台,销量由8.5万台增长至30.3万台。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。