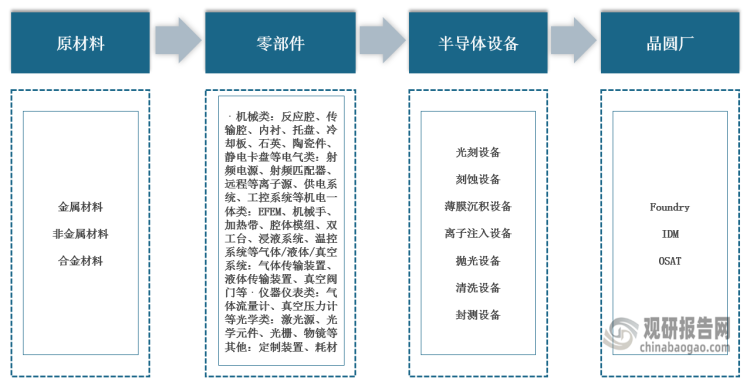

1、半导体设备零部件是半导体行业的“基石”

根据观研报告网发布的《中国半导体设备零部件行业现状深度分析与投资前景预测报告(2024-2031年)》显示,半导体制造工业需要数百道工序,数十种设备来构建其生产流程。在芯片的数百层的结构中,每一层都要经历“沉积、涂胶、曝光、显影、刻蚀、离子注入、去胶”等重要步骤。这些半导体设备决定了芯片的制程、性能、功耗等关键参数。而半导体设备的生产能力又是由零部件保障的。可以说,半导体设备零部件是整个半导体行业的“基石”。

半导体设备及零部件产业链

资料来源:观研天下整理

2、以“小”制“大”

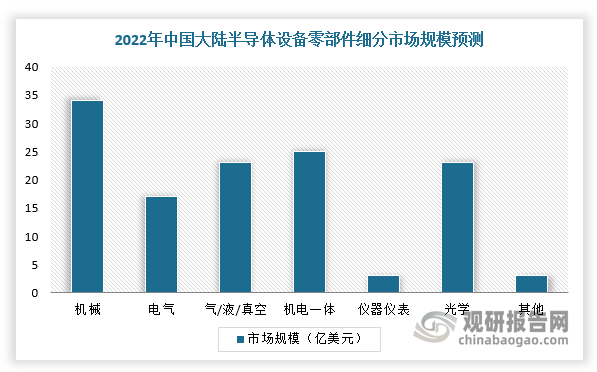

按照业内主流的分类方式,半导体设备零部件可以分为机械、电气、机电一体、气体/液体/真空系统、仪器仪表、光学等主要赛道。其中,机械、电气、机电一体、仪器仪表类零部件是几乎所有半导体设备的主要组成部分,起到架构支撑、信号控制、晶圆装载、监控参数等作用。

半导体设备零部件主要类型

|

零部件类型 |

占设备成本的比例(%) |

具体零部件 |

适用设备 |

作用 |

|

机械类 |

20~40 |

金属工艺件:反应腔、传输腔、过渡腔、内衬、匀气盘等;金属结构件:托盘、冷却板、底座、铸钢平台等非金属机械件:石英、陶瓷件、静电卡盘、橡胶密封件等 |

所有设备 |

构建整体框架、基础结构、晶圆反应环境和实现零部件特殊功能的作用,保证反应良率,延长设备使用寿命 |

|

电气类 |

10~20 |

射频电源、射频匹配器、远程等离子源、供电系统、工控电脑等 |

所有设备 |

控制电力、信号、工艺反应制程的作用 |

|

机电一体类 |

10~25 |

EFEM、机械手、加热带、腔体模组、阀体模组、双工机台、浸液系统、温控系统等 |

所有设备 |

晶圆装载、传输、运动控制、温度控制 |

|

气体/液体/真空系统 |

10~30 |

气体输送系统类:气柜、气体管路、管路焊接件等;真空系统类:干泵、分子泵、真空阀门等;气动液压系统类:阀门、接头、过滤器、液体管路等 |

刻蚀、薄膜沉积、离子注入等设备;刻蚀、薄膜沉积、离子注入等设备;CMP抛光、清洗等设备 |

传输和控制特种气体、液体和保持真空 |

|

仪器仪表类 |

1~3 |

气体流量计、真空压力计等 |

所有设备 |

控制和监控流量、压力、真空度、温度等数值 |

|

光学类 |

55 |

光学元件、光栅、激光源、物镜等 |

光刻、量测设备等 |

控制和传输光源 |

|

其他 |

3~5 |

定制装置、耗材等 |

所有设备 |

实现设备运行 |

资料来源:观研天下整理

每一个细分市场属于 “小”赛道,在于每一条赛道都非常精细,对于单一产品的市场容量并不大。例如流量计、密封圈这些零部件,不仅对精度和材料的要求比较高,同种类产品的型号也是比较多的,不同类别之间的工作原理差异显著。正因此,每条零部件赛道都是一个“小”赛道。一般而言,设备零部件占设备总支出的70%左右,以刻蚀机为例,十种主要关键部件占设备总成本的85%。因此,半导体零部件往往能够以“小”制“大”。

数据来源:观研天下整理

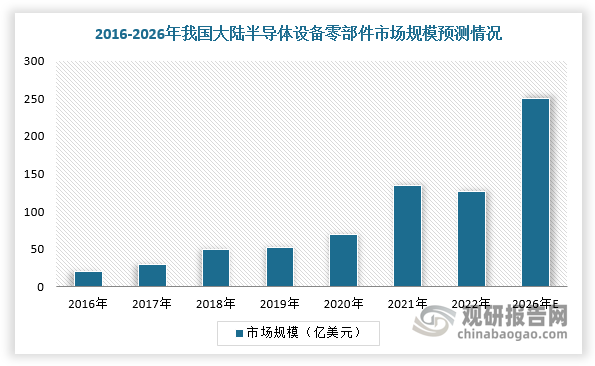

3、半导体零部件市场规模达到数百亿美元,零部件生意是棵“常青树”

半导体设备零部件市场主要由两块组成:1、半导体设备厂的直接材料;2、晶圆制造厂的替换材料。根据数据,ASML、AMAT、LAM、北方华创、中微公司、拓荆科技、华海清科的毛利率区间约在40~50%。根据中国大陆半导体设备厂商,如北方华创、中微公司、拓荆科技、华海清科、盛美上海的年报数据,其直接材料占生产成本比例区间约在90~95%。

假设半导体设备厂商的普遍毛利率约50%,普遍直接材料占生产成本的比例约90%。结合SEMI统计的全球半导体设备市场规模数据,预计2022年中国大陆半导体设备零部件直接材料市场规模约127亿美元。结合IC Insight数据,2018~2022年中国大陆晶圆制造年均产能增量约18.5万片/月(折12"),对应半导体设备零部件年均市场规模约100亿美元;2022-2026年晶圆制造年均产能增量超过40万片/月(折12"),对应2022~2026年中国大陆半导体设备零部件年均市场规模或超过200亿美元。

数据来源:观研天下整理

目前来看,我国主流代工厂日常运营过程中领用的零部件(包括更换和失效更换的零部件)达到2000种以上。因此,常常会有半导体制造厂直接采购的作为耗材或备件的零部件及相关服务,这为制造商带来高利润并带来稳定的收入。与起伏半导体行业相比,半导体设备零部件行业是一棵“常青树”。

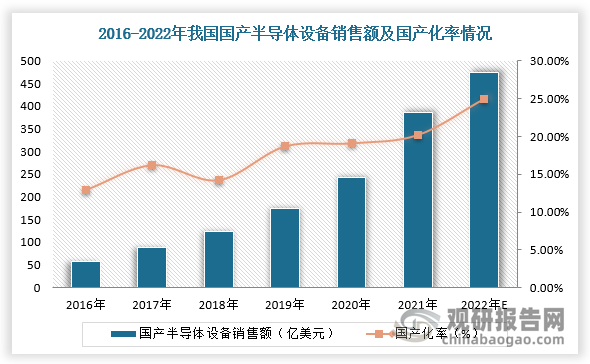

4、半导体设备国产化进入零部件深水区

在市场竞争方面,美国、日本公司在半导体设备零部件方面处于垄断地位。据ICWorld2020公开的20类半导体核心零部件产品的44家主要供应商,其中美国供应商有20家,约占45%,日本供应商16家,约占36%。此外,还有2家德国供应商、2家瑞士供应商、2家韩国供应商、1家英国供应商。

国内市场,2021年中国大陆主要国产半导体设备销售额达到386亿元,国产化率约20%;预计2022年国产化率将上升到25%。同时,半导体设备零部件国产化率依然不高,而晶圆制造的突破核心在于设备,设备的突破核心在于零部件。细分产品来看:静电卡盘、O形密封圈、阀门、测量仪国产化率不足1%;射频电源、机械臂、EFEM、气体流量计国产化率1~5%;陶瓷件、真空泵国产化率5~10%;边缘环、石英件、喷淋头国产化率超过10%。

数据来源:观研天下整理

我国半导体设备零部件国产化率

|

零部件类型 |

零部件产品 |

海外供应商 |

本土供应商 |

自给率(%) |

|

机械类 |

边缘环 |

TokaiCarbon、EPP |

珍宝、神工半导体 |

>10 |

|

石英件 |

Ferrotec、Heraeus |

菲利华、太平洋石英 |

>10 |

|

|

陶瓷件 |

京瓷、Kyocera、CoorsTek |

苏州科玛、卡贝尼 |

5~10 |

|

|

静电卡盘 |

Shinko、TOTO、NGK |

中瓷电子、华卓精科 |

<1 |

|

|

电气类 |

射频电源 |

AE、MKS、Kyosan、Daihen |

英杰电气、北广科技、中科院微电子 |

1~5 |

|

机电一体类 |

机械臂 |

Brooks、Yaskawa、Rorze、Sankyo、Robostar |

新松机器人 |

1~5 |

|

EFEM |

Brooks、Rorze、MKS、Sankyo、RND |

新松机器人、华卓精科、果纳半导体 |

1~5 |

|

|

气体/液体/真空系统 |

气体流量计 |

Brooks、MKS、Fujikin、Horibe、CDK |

北方华创、万业企业 |

1~5 |

|

液体喷淋头 |

新鹤 |

靖江先锋、江丰电子 |

>10 |

|

|

O形密封圈 |

Dupont、GreeneTweed |

深圳畅扬、苏州复芯 |

<1 |

|

|

真空泵 |

Alcatel、Pfeiffer、Edwards、Ebara、Ulvac、Leybold、Varian |

沈阳科仪、京仪自动化 |

5~10 |

|

|

阀门 |

Fujikin、VAT、MKS、Swagelok、Hamlet |

新莱应材、中科艾尔 |

<1 |

|

|

仪器仪表类 |

测压仪 |

MKS、Inficon |

上海振太 |

<1 |

资料来源:观研天下整理

在美日荷限制对国内半导体设备和零部件的背景下,建立一条自主可控的半导体供应链成为急切事情,半导体设备零部件国产化率有望加速提升。

5、半导体设备零部件市场虽然“小”,但蕴藏着巨大的商机和潜力

我国半导体设备零部件市场虽然“小”,但蕴藏着巨大的商机和潜力,对半导体行业发展起着重要作用。近年来,国产半导体设备零部件厂商持续研发突破,产品初步起量阶段。例如,“江丰在E chuck静电吸盘、SiC涂层石墨基座等核心部件上取得长足进展。”江丰电子副总经理边逸军介绍,公司积极布局核心零部件,已设立了6个量产基地,拥有750台/套机床设备,组建了1600人的研发制造团队,现在拥有量产客户120家。未来,我国半导体设备零部件需求将快速增长,机遇广阔。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。