1、静电卡盘概述

根据观研报告网发布的《中国静电卡盘行业发展深度研究与投资前景分析报告(2024-2031年)》显示,卡盘是一种常见的夹紧装置,主要用于固定工件以便进行加工、测量、装配等操作。卡盘可以根据其工作原理、结构形式、夹紧方式等方面的不同,分为多种类型,常见的卡盘类型包括:机械卡盘、真空卡盘、静电卡盘等。其中静电卡盘由于其对工件损伤小、精度高等特点,被广泛运用于半导体制造工艺等需要精密加工的场景。

静电卡盘(E-Chuck),是利用静电吸附原理将待加工晶圆吸附在其表面,并且可以通过背吹气体来控制晶圆表面温度的设备,其主要由介电层、电极层、基底层三大部分组成。这三个部分以层状结构由表向里堆叠而成,内部还镶嵌有电极柱、气体通道、粘结材料等部分。

卡盘分类及特点

|

工作原理 |

优点 |

缺点 |

适用场景 |

|

利用机械夹具夹紧工件 |

结构简单、成本低廉、夹持力大 |

精度较低、可能对工件产生损伤 |

大型工件加工 |

|

利用真空吸盘吸附工件 |

对工件损伤较小 |

夹力较小,无法工作于真空环境且无法对硅片温度进行控制 |

轻薄工件的加工 |

|

利用静电力对工件进行吸附 |

对工件损伤小、精度高 |

结构复杂、成本高、片间吸附稳定性弱、脱附时间长 |

半导体等高精度加工场景 |

资料来源:观研天下整理

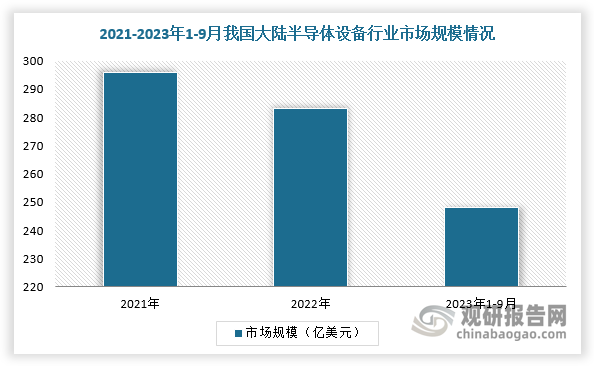

2、半导体设备规模持续扩张,静电卡盘前景可观

近年来,随着5G、人工智能、物联网快速发展以及国家政策对半导体产业大力扶植,我国半导体设备市场规模不断扩大。根据数据显示,2022年我国大陆半导体设备市场规模约为283亿美元,同比下降4.6%。

数据来源:观研天下整理

静电卡盘使用寿命约为2年,短于半导体腔体的使用寿命,部分晶圆厂有直接备存静电卡盘的需求。根据数据,我国晶圆厂采购的静电卡盘金额占所有采购零部件产品的9%。因此,随着我国半导体设备市场规模持续扩张,静电卡盘前景可观。

数据来源:观研天下整理

3、半导体设备市场规模持续扩张带动静电卡盘市场规模的增长

根据数据显示,2021年全球静电卡盘市场销售额17.1亿美元,2017-2021年的复合年增长率为2.5%,预计2028年市场销售额将达到24.1亿美元,2022-2028年的年复合增长率为5.1%。

数据来源:观研天下整理

4、静电卡盘存在被“卡脖子”风险,国产化替代需求迫切

目前,我国静电卡盘市场被Applied Materials、Shinko、TOTO、NTK等美、日制造商高度垄断。而在2023年5月23日,日本经济产业省正式公布了《外汇法》法令修正案,将先进芯片制造所需的23个品类的半导体设备列入出口管理的管制对象,其中包括具有20个以上温控区静电卡盘的各向异性刻蚀设备。由此可见,我国静电卡盘国产化替代迫在眉睫。

不过,目前,国产企业已经开展静电卡盘研发,并且已取得了许多实质性的进展。例如,华卓精科、海拓创新、中瓷电子、富创精密、珂玛科技等国家国内企业开始了静电卡盘相关的研发生产工作。其中,华卓精科已开发出12寸 PVD氮化铝静电卡盘,已实现小规模量产。

我国国产企业静电卡盘布局

|

企业名称 |

种类 |

应用环节 |

进展 |

主要客户 |

静电卡盘收入/订单 |

|

华卓精科 |

氮化铝、氧化铝静电卡盘均有布局 |

PVD、刻蚀 |

小批量出货 |

北方华创、鲁汶仪器等 |

2022年10月31日在手订单0.34亿元 |

|

珂玛科技 |

库伦类 |

刻蚀、部分薄膜沉积 |

8寸刻蚀机用静电卡盘处于客户验证阶段 |

意向公司包括B客户 |

/ |

|

中瓷电子 |

/ |

/ |

利用成熟的制造工艺平台,实现静电卡盘等精密零部件国产化 |

/ |

/ |

|

富创精密 |

/ |

/ |

正在积极布局研发 |

/ |

/ |

|

海拓创新 |

/ |

晶圆搬运、氧化物/多晶硅刻蚀、离子注入、薄膜沉积 |

静电卡盘子系统实现小规模量产 |

/ |

/ |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。