一、磁性元器件产业链上游

根据观研报告网发布的《中国磁性元器件行业现状深度研究与发展前景预测报告(2024-2031年)》显示,磁性元器件通常由磁芯、导线、基座等组件构成,是实现电能和磁能相互转换的电子元器件。磁性元器件产业链上游与大宗产品密切相关,原材料包括电磁线、磁性材料、磁芯等,主要涉及磁性材料制造业、辅材制造业、线材制造业与绝缘材料制造业。

1.漆包线

漆包线是指用绝缘漆作为绝缘涂层、用于绕制电磁线圈的金属导线,也称电磁线。漆包线市场成熟,竞争充分。业内各企业生产的同类别通用产品在物理化学性能上差异较小,因而规模化差异是影响各企业竞争力差异的重要因素。目前国内漆包线企业有精达股份、长城科技、露笑科技、贤丰控股等。

2.磁性材料

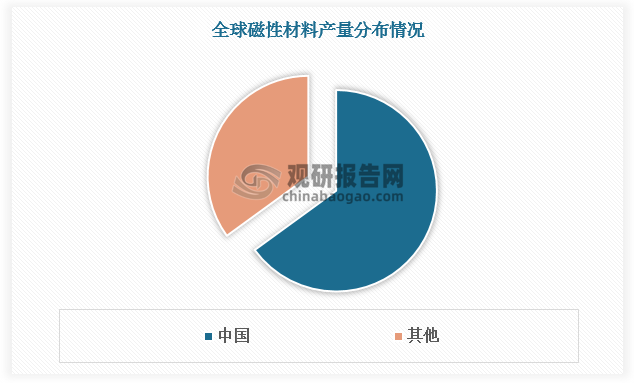

磁性材料是指元素铁、钴、镍等及其合金等组成的能够产生磁性的物质,按照性质划分可分为永磁材料和软磁材料。我国是磁性材料主要生产国,产量占全球的60%以上,为磁性元器件的生产奠定良好基础。

数据来源:观研天下数据中心整理

3.磁芯

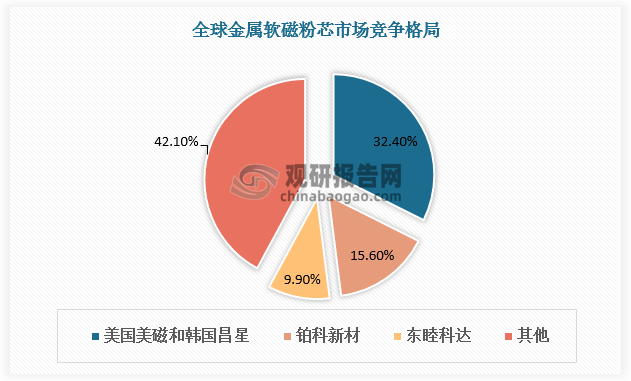

磁芯一般由磁粉芯/铁氧体/非晶纳米晶一类软磁材料制成。全球金属软磁粉芯市场竞争格局较为集中。其中美国美磁和韩国昌星市占约为32.4%,中国铂科新材和东睦科达分别占比15.6%、9.9%。

数据来源:观研天下数据中心整理

二、磁性元器件产业链中游

1.磁性元器件分类

磁性元器件主要包括电子变压器和电感器两大类。电子变压器是实现将一种电力特征的电能变换为另一种电力特征的电能的被动电子元器件,可用于改变交流电压;电感是可将电能以磁性的形式存储的被动电子元器件,在电路中起滤波、振荡、延迟、陷波等作用。

(1)电子变压器

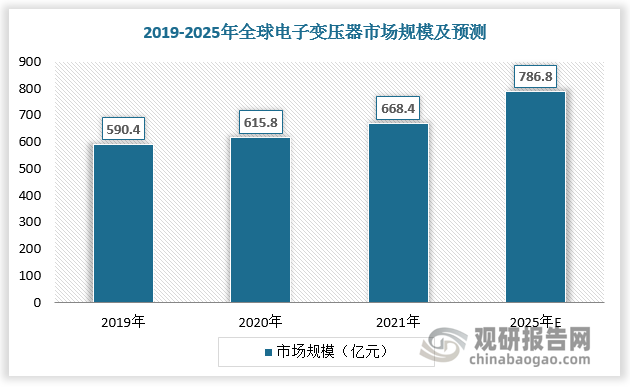

凭借性能稳定、转换效率高等特点,电子变压器在电子产品应用中占据重要地位。根据数据,2019-2020年全球电子变压器市场规模由590.4亿元增长至615.8亿元。2021年,由于中国市场的强势增长,全球电子变压器市场规模达到668.4亿元,较上年同比增长8.5%,至2025年全球电子变压器市场规模将达786.8亿元,年复合增长率约为5.0%。

数据来源:观研天下数据中心整理

(2)电感器

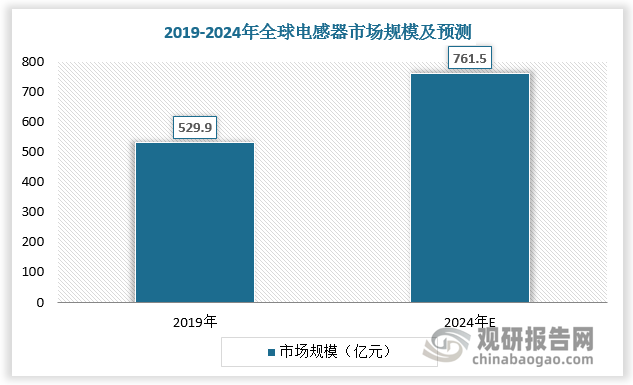

电感器有过滤噪声、处理信号、稳定电流和抑制电磁波干扰的功能。根据数据,2019年全球电感器市场规模约529.9亿元。随着通讯技术的快速更迭以及物联网、智慧城市等相关产业大规模建设,到2024年全球电感器市场规模将增至761.5亿元,年复合增长率约为7.5%。

数据来源:观研天下数据中心整理

2.磁性元器件代表企业

全球磁性元器件在20世纪中期初具规模,磁性元件厂商主要集中在欧美。由于成本、人力等因素,20世纪60年代磁性元器件产业逐渐转移到了日本与中国台湾,诞生了如TDK、村田制作所、台达电子等一系列磁性元器件企业。近年来随着电子信息制造业向中国的转移,国内厂商逐渐崛起,已成为全球磁性元器件和电源行业的重要组成力量。在国内新能源产业的强劲发展下,本土企业已开始从OEM向ODM转型,并拥有一定的品牌影响力,代表包括顺络电子、可立克、京泉华、顺络电子、麦捷科技、格利尔等。

我国磁性元器件行业代表企业

| 企业 | 产品布局 | 客户 |

| 可立克 | 可立克磁件元器件产品主要有电源变压器、开关电源变压器、电感等,客户涉及资讯类电源、光伏储能、UPS电源、汽车电子、网络设备、军工医疗、轨道交通等。 | 主要客户有英可瑞、英飞源、特锐德、华为、ABB等 |

| 京泉华 | 京泉华公司现有产品基本涵盖了光伏及储能、新能源汽车电子和消费类电子领域的全系列磁性器件产品 | 主要客户有华为、阳光电源、古瑞瓦特等 |

| 顺络电子 | 顺络电子主要产品包括叠层射频电感、高频绕线电感、汽车电子专用变压器 | 主要客户有小米集团 |

| 格利尔 | 格利尔主要产品覆盖照明类磁性器件、新能源类磁性器件、通信类磁性器件等 | 主要客户包括锦浪科技、禾迈股份、ABL、伟创力等。 |

资料来源:观研天下整理

三、磁性元器件产业链下游

磁性元器件属于基础电子元器件,主要应用市场包括工业照明、家用电器、消费电子、通讯设备等领域。近年来,随着下游光伏储能、新能源汽车、充电桩快速发展,磁性元件作为新能源设备实现能源转换、电气隔离和滤波的关键零部件,迎来新的发展阶段。

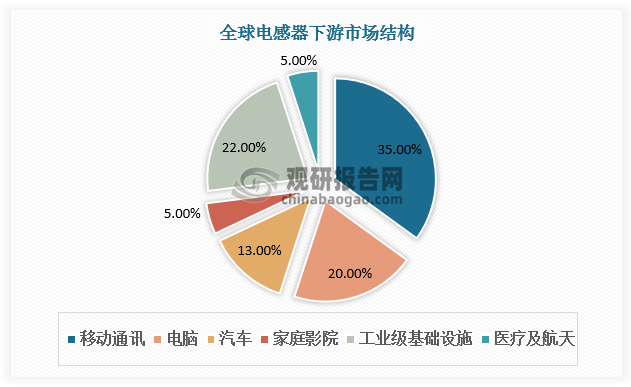

1.移动通信

随着5G、物联网(诸如智能家居、可穿戴设备等)以及汽车电子的不断发展,移动通信成为磁性元器件最大的应用市场,约占电感器总产值的35%。

数据来源:观研天下数据中心整理

2.新能源汽车与充电桩

磁性元器件广泛应用于新能源汽车电驱电控系统、OBC、DC-DC等系统中,同时也是充电桩的核心元器件之一。新能源汽车渗透率的提升以及电气系统向高压化的转变将带动磁性元器件单车单桩价值量提升。

通信技术、网络技术、信息技术、人工智能技术、新能源技术的快速发展与融合,在推动网络通信、新能源汽车、工业电源、消费电子、安防设备等领域快速发展的同时,对磁性元器件产品的质量、性能也提出了更高要求,从而促进磁性元器件行业技术进步。磁性元器件新材料及相关技术的不断更新,为磁性元器件的转换效率、功率密度、可靠性、电磁兼容性等性能的持续提高以及磁性元器件逐步向小型化、轻薄化、集成化方向发展提供了重要保障。

3.光伏发电

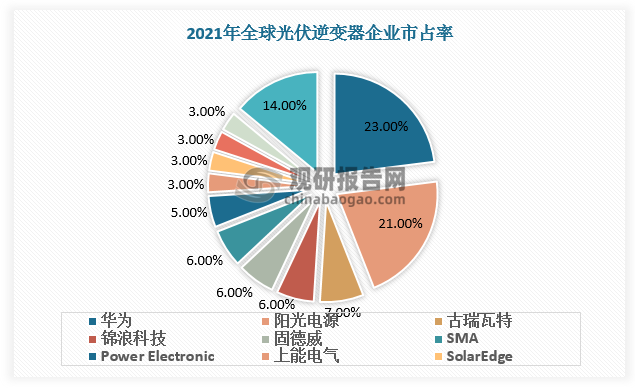

光伏逆变器是磁性器件的重要应用领域之一,使用的磁性器件主要包括EMC滤波电感、Boost升压电感、逆变电感、高低频隔离变压器、驱动变压器等。根据测算,2025年全球光伏储能逆变器侧磁性元器件市场空间预计将达到114亿元,20-25年CAGR约为18.5%,市场空间广阔。

作为全球最大的光伏装机市场,我国光伏装机数量增长迅速,对光伏磁性元件需求不断增多。目前我国光伏磁性元件基本实现国产化,根据数据,2021年全球光伏逆变器企业市占率排名前五的均为国内企业,合计占比超过60%。

数据来源:观研天下数据中心整理

4.新型储能

新型储能具有选址灵活、建设周期短等优势,正日益广泛地嵌入电力系统源、网、荷各个环节。储能变流器是连接电源、电池与电网的关键元件,电感则是储能变流器不可缺少的磁性元器件。根据预测,理想状态下到2026年我国新型储能累计装机规模将达到79.5GW,新型储用磁性元器件将迎来增长机遇。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。