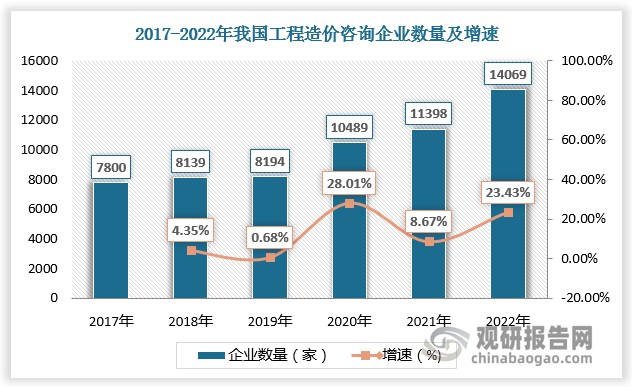

一、工程造价咨询企业数量

根据观研报告网发布的《中国工程造价咨询行业现状深度研究与发展前景预测报告(2024-2031年)》显示,工程造价咨询是指面向社会接受委托、承担建设项目的全过程、动态的造价管理,包括可行性研究、投资估算、项目经济评价、工程概算、预算、工程结算、工程竣工结算、工程招标标底、投标报价的编制和审核、对工程造价进行监控以及提供有关工程造价信息资料等业务。

近年来随着经济的飞速发展,城市化进程加快,建筑工程项目逐年增多,工程造价咨询企业数量持续增长。根据数据,2022年我国工程造价咨询企业数量超1.4万家。

数据来源:观研天下数据中心整理

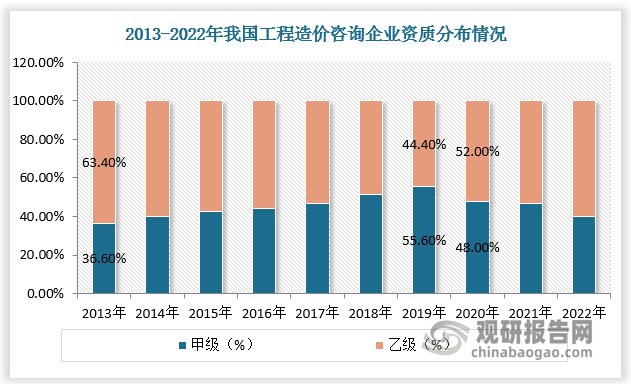

二、工程造价咨询企业资质分布情况

工程造价咨询企业分为甲级工程造价咨询企业和乙级工程造价咨询企业。2013-2019年我国甲级工程造价咨询企业数量占比呈现增长态势,由36.6%上升至55.6%。2020年以来,随着企业准入门槛放低,乙级资质的企业数量增多,占比达52%,已超过甲级工程造价咨询企业数量。

数据来源:观研天下数据中心整理

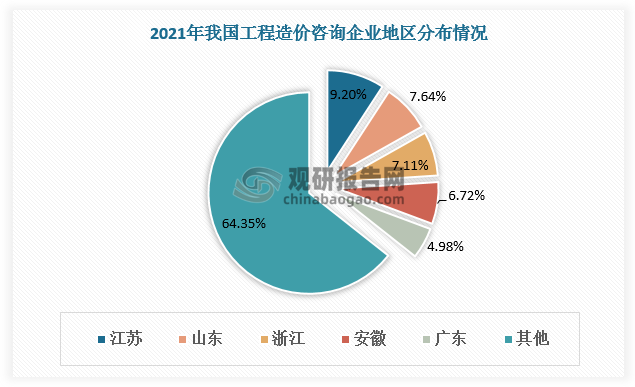

三、工程造价咨询企业地区分布情况

工程造价咨询企业主要分布在国内较为发达的省份。根据数据,2021年江苏、山东、浙江、安徽和广东工程造价咨询企业数量排名全国前五,分别占比9.2%、7.64%、7.11%、6.72%和4.98%。

数据来源:观研天下数据中心整理

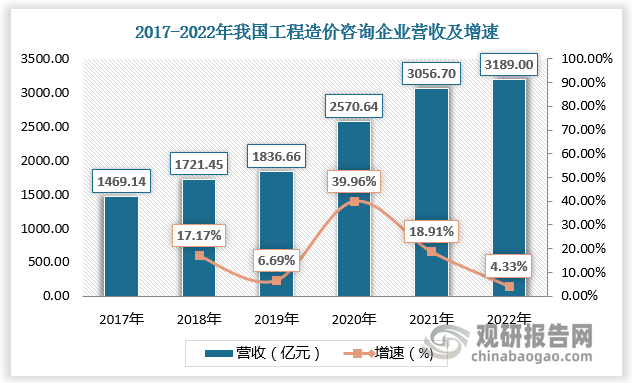

四、工程造价咨询企业营收

工程造价咨询维护了各方合法权益,为国家和投资者节省了大量投资,提高了投资效益,创造了经济效益和社会效益,安置了一批就业人员,现已发展成为一支不可替代的中介服务行业。2022年我国工程造价咨询企业营收达3189亿元,较上年同比增长4.3%。

数据来源:观研天下数据中心整理

五、工程造价咨询企业营收结构

从营收结构看,2022年,开展工程造价咨询业务的企业营业收入合计15298.17亿元。其中,工程造价咨询业务收入1144.98亿元,占比7.5%;招标代理业务收入326.10亿元,占比2.1%;项目管理业务收入623.23亿元,占比4.1%;工程咨询业务收入236.51亿元,占比1.5%;工程监理业务收入858.12亿元,占比5.6%;勘察设计业务收入2373.89亿元,占比15.5%;全过程工程咨询业务收入200.45亿元,占比1.3%;会计审计业务收入8.43亿元,占比0.1%;银行金融业务收入3816.18亿元,占比24.9%;其他类型业务收入5710.28亿元,占比37.4%。

数据来源:观研天下数据中心整理

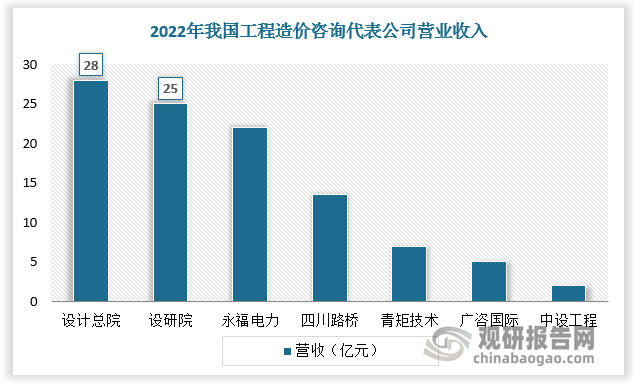

六、工程造价咨询市场竞争

我国工程造价咨询行业公司数量众多,市场化程度较高,但除设计总院、设研院、永福电力、四川路桥、青矩技术、广咨国际、中设工程等少数企业外,普遍规模较小,行业集中度较低。随着工程造价咨询资质取消政策的实施,市场将不断向专业实力强、品牌影响力大的企业倾斜,行业集中度有望提升。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。