一、行业基本概述

根据观研报告网发布的《中国MLCC行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,MLCC(片式多层陶瓷电容器)一般指贴片电容,是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合而成,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体。MLCC是重要的被动元件,被誉为“电子工业大米”,在电子工业中有着十分重要的作用。

MLCC 是陶瓷电容器的主要类别之一(约占 90%左右),按介质材料的温度稳定性可以分为两类,即Ⅰ类陶瓷电容器(Class Ⅰ ceramic capacitor)和Ⅱ类陶瓷电容器(Class Ⅱ eramic capacitor)。

Ⅰ类陶瓷电容器又称高频陶瓷电容器,使用低介电常数陶瓷制成,特点是介质损耗小、绝缘电阻高、温度稳定性好,但容量一般较小,主要应用于高频场景下要求损耗小和电容量稳定的电路之中。

Ⅱ类陶瓷电容器又称为低频陶瓷电容器,特点是比电容大,电容量随温度呈非线性变化,损耗较大,常用在电子设备中的低频电路等对损耗和电容量稳定性要求不高的电路中。

二、行业市场发展情况

1、全球市场发展情况

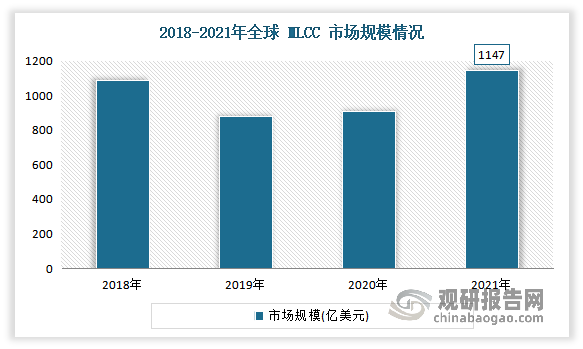

MLCC是世界上用量最大、发展最快的片式元件之一。虽然2020 年上半年,受外部特定事件影响,多数 MLCC 生产企业的正常经营被打断。但下半年随着 MLCC 主要生产地区逐步恢复生产,MLCC 产业逐渐升温。2021年得益于全球经济反弹,下游主要应用市场呈现高速增长态势,MLCC 市场继续向好,全球 MLCC 需求量约为45,990 亿只,同比增长 14.2%,市场规模同比增长高达 26.1%,达到 1,147 亿元。随着 5G、汽车电子、物联网渗透率的提高,MLCC 需求、行业规模将持续增长。

数据来源:观研天下整理

但值得注意得是,有相关资料显示,2023~2024年全球MLCC市场需求进入低速成长期,产业成长空间有限。并预估2023全年MLCC需求量约41,930亿颗,年增率仅约3%,主要应用市场是智能手机、车用、PC等。

2、中国市场发展情况

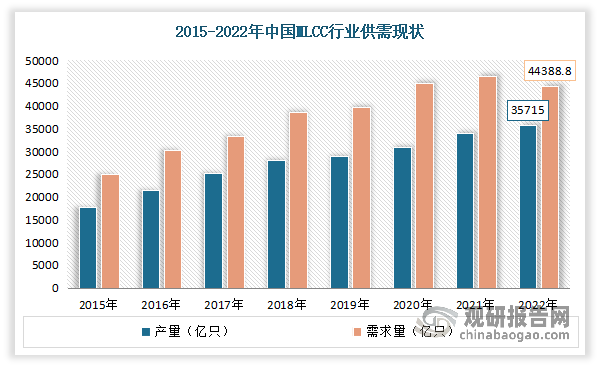

近年随着我国智能手机、新能源汽车、工控、5G通信等产业的快速发展,我国MLCC市场需求高速增长。目前我国作为全球主要的消费性电子产品生产基地,已成为全球陶瓷电容器生产大国和消费大国,产销量位居全球前列。但值得注意的是,近两年由于国内企业在中高端产品上仍有较大的不足,中高端产品主要依靠进口,随着手机、汽车电子等中高端MLCC需求迅速增长,成为推动行业增长的主要动力,我国的MLCC产品自给率进一步下降。同时受中美贸易摩擦以及全球经济不景气影响,国内MLCC企业生产与销售受到的冲击显著增强,产量增长逐渐放缓。据统计,截至2022年我国MLCC产量约为35715亿只,需求量约为44388.8亿只。

数据来源:观研天下整理

我国是全球最大的MLCC市场,2015-2022年市场规模整体呈现增长态势。数据显示,2021年我国MLCC市场规模约达483.5亿元,占据全球的40%以上。2022年我国MLCC市场规模约为596亿元。

数据来源:观研天下整理

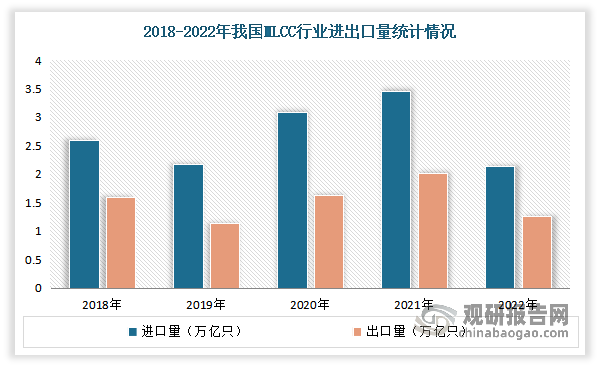

虽然我国已成为全球陶瓷电容器生产大国和消费大国,产销量位居全球前列,在中低端MLCC产品方面渐趋成熟。但我国MLCC整体起步较晚,使得国产 MLCC 产品技术水平有限(目前产品线仍以中低端的常规品类为主,而高端产品的发展尚有不足),而市场需求量较大,导致产品主要以进口为主(尤其是高端产品),进口依赖度较高。数据显示,2022年我国MLCC进口量2.13万亿只,主要集中在中高端,而出口量只有1.26万亿只。

数据来源:中国海关,观研天下整理

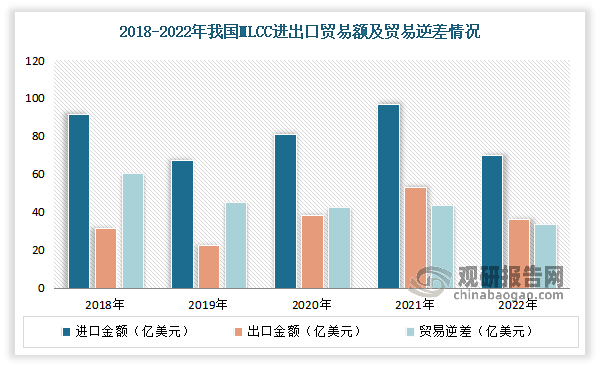

从金额来看, MLCC 进口逆差较大。2022年我国进口金额为70.2亿美元,出口金额为36.4亿美元,进口逆差为33.7亿美元。

数据来源:中国海关,观研天下整理

三、行业竞争情况

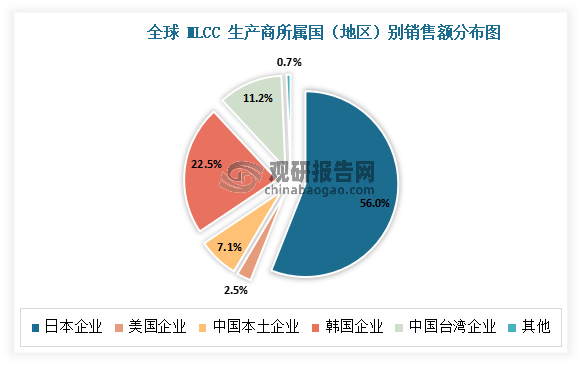

全球MLCC 供给端格局高度集中,且由日、韩厂主导,中国本土制造企业在全球市场占有率低。根据相关数据显示,2022年在全球前十大 MLCC 厂商中,日系厂商全球市场份额占有率约为 56.0%,韩国企业占有率约为 22.5%,中国本土企业占比仅为 7.1%。

数据来源:观研天下整理

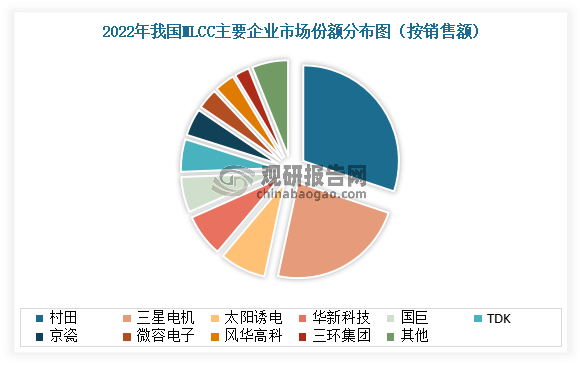

国内方面,与世界 MLCC 市场格局接近,MLCC 市场主要厂商仍为日本、韩国厂商,中国本土厂商在国内市场占有率仍较低。具体来看,2022年村田占据我国MLCC市场30.1%份额,保持龙头地位;其次为三星电机,市占率为23.2%。而我国厂商在国内市场占有率偏低,华信科技只占比7.2%。

数据来源:观研天下整理

综上所述,目前以MLCC为代表的基础元器件和国外先进水平仍存在较大的差距,市场仍有着较大的发展空间。而在当前世界经济形势下,作为应用于整个电子行业的基础元器件,MLCC 产品供给的安全性对我国电子行业发展的安全性具有重要意义。因此我国本土 MLCC 生产企业在 MLCC 行业快速发展的过程中需要进一步提高自身技术实力及生产能力,助力我国基础电子元器件的国产化进程。

长期来看高端MLCC国产替代空间广阔。一方面近年来国内大厂技术不断突破、发展迅速,积极募集资金向小型化、高容量等高端产品扩张。另一方面另外终端产品对相对高端的MLCC需求规模不断扩大,且国内进口MLCC产品以此类产品居多。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。