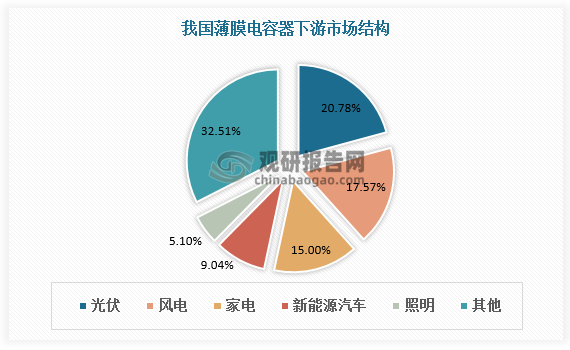

一、薄膜电容器下游市场结构

根据观研报告网发布的《中国薄膜电容器行业现状深度分析与发展前景预测报告(2023-2030年)》显示,薄膜电容器是指以电工级塑料薄膜为电介质,以金属箔为电极的电容器。薄膜电容器具有温度范围宽、使用寿命长、自愈功能强、耐压高、无极性、频率特性好等优势,广泛应用于光伏、风电、家电、新能源汽车等行业。

数据来源:观研天下数据中心整理

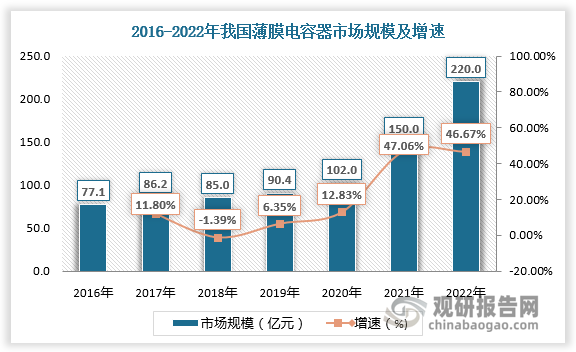

二、薄膜电容器市场规模

随着下游市场发展,近年来我国薄膜电容器需求高增长,市场规模也持续扩大。数据显示,2016-2022年我国薄膜电容器市场规模由77.1亿元增长至220亿元。

数据来源:观研天下数据中心整理

三、电容器市场结构

从薄膜电容器占电容器比重来看,薄膜电容器在电容器总体市场中占比不足10%,行业仍有较大发展空间。未来,随着国家在智能电网建设、电气化铁路建设和新能源(汽车、风电、光伏)等方面的加大投入,以及消费类电子产品的升级换代,工业控制技术推进,薄膜电容器市场将快速增长。

数据来源:观研天下数据中心整理

四、薄膜电容器行业壁垒及竞争格局

薄膜电容器制造行业存在资金壁垒、技术壁垒、获取下游客户壁垒。市场进入门槛较高,薄膜电容器行业呈现竞争充分、头部企业品牌效应强的特点。目前电容器行业已进入稳定增长的阶段,充分竞争后行业内松下、基美、TDK、法拉电子等薄膜电容器品牌脱颖而出,占据全球主要市场。

薄膜电容器行业壁垒

| 壁垒 | 简介 |

| 资金壁垒 | 薄膜电容器制造行业的生产需要持续投入设备及资金,具有资金密集型特点。薄膜电容器生产企业为保证自身的利润空间,需达到一定的生产规模,利用规模效益实现盈利。同时,薄膜电容器生产过程经历多道工序,对企业的设备规模、生产场地等需要较大的资金投入。因此,薄膜电容器行业具有一定的资金壁垒。 |

| 技术壁垒 | 薄膜电容器为技术密集型行业,且不同品种的电容器制造工艺不同,企业不仅需充分掌握机械、电气、信息等复杂程度高的技术,同时还要具备新机型开发、方案设计、精密部件加工等综合能力,才能为不同客户提供定制化的服务。 |

| 获取下游客户壁垒 | 企业销售产品需获得下游客户认证,而新能源、光伏风电等领域对电容器企业认证周期较长。传统家电照明领域客户认证周期在 1 年以内,而新能源、工控领域客户认证周期达 2-3 年。较长的认证周期不利于企业开拓市场、获取下游客户。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

国内薄膜电容器行业集中度相对较低。除法拉电子、铜峰电子、申格电子等上市企业外,国内薄膜电容器公司普遍规模较小,存在研发投入不足、高水平的研发人员缺乏等问题制约发展,企业亟须实现高素质人才的引入、技术升级和自主创新。

我国薄膜电容器行业代表企业简介

| 企业 | 简介 |

| 法拉电子 | 厦门法拉电子股份有限公司是世界领先的专业薄膜电容器制造商,主营业务为薄膜电容器的研发、生产和销售,所属行业为电子元件制造行业。法拉电子产品品类齐全,覆盖全系列PCB用薄膜电容器、交流薄膜电容器和电力电子薄膜电容器,满足工业控制、光伏、风电、新能源汽车、轨道交通、智能电网、家电、照明等各行业需求。 |

| 江海股份 | 江海股份是国内唯一、全球少数几家在铝电解电容器、薄膜电容器、超级电容器三大类电容器同时研发、生产、销售的公司,而且是品种最齐全、产业链最完整的企业;各类产品在智能家电、5G 通讯、光伏和风电、储能和调频、轨道交通、数据和图像处理、工业自动化和机器人等领域获得广泛应用。 |

| 铜峰电子 | 安徽铜峰电子股份有限公司成立于1996年,位于安徽省铜陵市,2000年在上海证券交易所主板上市,主营业务为薄膜电容器及其薄膜材料的研发、生产和销售,主要产品为电子级薄膜材料和电容器两大类,拥有电容器薄膜—金属化薄膜—薄膜电容器一体化产业链,产品广泛应用于家电、通讯、电网、轨道交通、工业控制和新能源(光伏,风能,汽车)等多个行业。 |

| 鹰峰电子 | 鹰峰电子是电力电子被动元器件国内领军企业之一,从事电容、电感、母排、电阻等被动元器件产品的研发、生产和销售,主要应用于新能源汽车、风电光伏、工业自动化等电力电子领域。 |

| 欣源电子 | 佛山市欣源电子股份有限公司是一家专业的电容器制造商,主要生产不同类型不同规格的电容器,如聚丙烯薄膜电容器,聚酯薄膜电容器,聚丙烯薄膜电容器,金属化聚丙烯薄膜串联结构电容器,金属化聚丙烯薄膜交流电动机电容器等。各种电容器年生产量达到40亿只左右,具有较强的生产能力和及时供货能力。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。