一、概述

功率器件驱动器是电力电子系统的低压信号控制电路和高压主电路之间的接口,是功率器件应用的关键技术与难点之一。功率器件中的晶体管和晶闸管在应用中需要驱动器的驱动信号才可运行,功率器件驱动器的通常作用是电气隔离、信号传输与放大及功率器件的保护。因此,功率器件驱动器是功率器件应用中必不可少的核心部件,二者在终端应用中以相互匹配的方式实现功率转换的功能。

二、功率器件驱动器市场需求分析

功率器件驱动器应用场景与功率器件基本一致,广泛应用于光伏发电、风力发电、工业控制、新能源汽车、轨道交通、智能电网、家用电器、消费电子等领域。

1、风电、光伏领域

根据观研报告网发布的《中国功率器件驱动器行业现状深度研究与投资前景分析报告(2023-2030年)》显示,功率器件驱动器是风电变流器和光伏逆变器的核心部件,由于新能源发电输出的电能不符合电网并网要求,需通过风电变流器或光伏逆变器进行电能变换后输入并网,功率器件驱动器与功率器件搭配使用,在电能变换中起到关键作用。

随着国家对环境的整治力度加大,我国逐渐从煤炭发电转向环保的新能源发电,风力、光伏装机量和发电量逐年增长。根据国家能源局数据,2021年,我国可再生能源发电装机达到23.8亿千瓦。其中,风电装机3.3亿千瓦、光伏发电装机3.1亿千瓦,风电和光伏合计占可再生能源发电装机总量的26.89%;2022年全国风电装机容量36544万千瓦,同比增长11.2%,2022年光伏发电装机392.61GW,同比增长28.07%。国务院关于“碳达峰碳中和工作”的意见中明确表示:到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上,风电、光伏领域功率器件驱动器市场需求广阔。

2021-2022年我国光伏、风电行业装机量规划相关政策情况

|

时间 |

部门 |

政策文件名称 |

风电装机量相关内容 |

|

2023年4月 |

/ |

《2023年能源工作指导意见》 |

稳妥建设海上风电基地,谋划启动建设海上光伏…全年风电、光伏装机增加1.6亿千瓦左右。 |

|

2022年8月 |

工业和信息化部等五部门 |

《加快电力装备绿色低碳创新发展行动计划》 |

重点发展8MW以上陆上风电机组、13MW以上海上风电机组和深远海漂浮式海上风电装备。通过5-8年时间,可再生能源发电装备供给能力不断提高,风电和太阳能发电装备满足12亿千瓦以上装机需求。 |

|

2022年8月 |

中国农业机械工业协会风力机械分会 |

《中国风电后市场发展报告(2021-2022)》 |

预计到2025年我国风电后市场容量或突破650亿元。按照风电场设计寿命20年考虑,初步测算2021―2030年全国有改造退役需求的风电机组累计容量将超过6000万千瓦。 |

|

2022年11月 |

全球海上风电大会 |

《2022全球海上风电大会倡议》 |

综合目前的发展现状和实现碳达峰碳中和目标的需求,到“十四五”末中国海上风电累计装机容量将达到1亿千瓦左右,到2030年将超过2亿千瓦,到2050年至少达到10亿千瓦。 |

|

2022年5月 |

全球风能协会(GWEC) |

《2022年全球海上风电报告》 |

2021年21.1GW海上风电并网,与2020年相比增长超过2倍,创下历史最大增幅。GWECmarkrtintelligence预计,未来十年(2022-2031年)将新增超过315GW的海上风电装机容量;2021年全球海上风机制造能力中国制造商占比60.4%。 |

|

2022年5月 |

国家发展改革委、国家能源局 |

《关于促进新时代新能源高质量发展的实施方案》 |

要实现到2030年风电、太阳能发电总装机容量达到12亿千瓦以上的目标。 |

|

2021年5月 |

国家能源局 |

《关于2021年风电、光伏发电开发建设有关事项的通知》 |

2021年,全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,到2025年达到16.5%左右。 |

|

2021年3月 |

/ |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

要大力提升风电、光伏发电规模,加快发展东中部分布式能源,有序发展海上风电,加快西南水电基地建设,安全稳妥推动沿海核电建设,建设一批多能互补的清洁能源基地,非化石能源占能源消费总量比重提高到20%左右。 |

数据来源:观研天下整理

数据来源:观研天下整理

2、工业控制领域

功率器件驱动器广泛应用于电机调速系统、不间断电源、工控变频器、逆变焊机中,通过与功率器件搭配使用,为工业自动化提供高效灵活的电能输出。功率器件驱动器配套IGBT、MOSFET等功率器件使用,根据数据,2019年中国工业控制市场IGBT市场规模约为30亿元,2020年工业控制用硅基MOSFET市场规模约为10亿美元。

3、新能源汽车领域

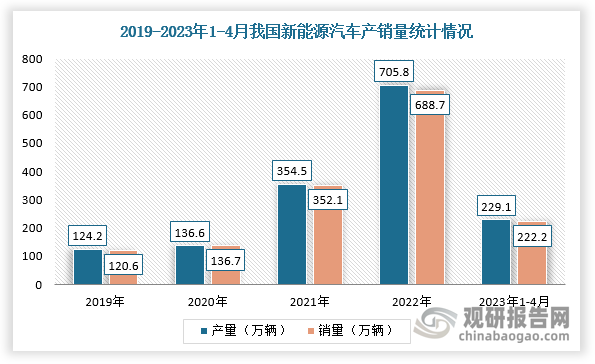

功率器件驱动器主要应用于电机驱动控制系统、车载空调控制系统、充电桩等。新能源汽车渗透率提高带来功率器件驱动器的广阔增量。根据数据显示,2022年我国新能源汽车行业产销量分别完成705.8万辆和688.7万辆,2023年1-4月分别完成229.1万辆和222.2万辆,同比均增长42.8%,新能源汽车新车销量达到汽车新车总销量的27%。中国《新能源汽车产业发展规划(2021—2035年)》提出新能源汽车发展愿景:计划到2025年,国内新能源汽车渗透率达到20%,新能源汽车渗透加速以及配套设施充电桩数量的同步提升,促进功率器件驱动器行业规模扩大。

数据来源:观研天下整理

4、轨道交通领域

IGBT等功率器件及其驱动器是轨道交通车辆牵引变流器和各种辅助变流器的主要电力电子器件。我国轨道交通建设增速为高压大功率驱动器需求提供增长空间。根据数据显示,截至2022年底,全国铁路营业里程达到15.5万公里,其中高铁4.2万公里。而根据“十四五”规划,到2025年,高铁营运里程(含城际铁路)将达5万公里左右。

数据来源:观研天下整理

同时,2022年,我国城轨交通现有运营里程为10287.45公里,“十三五”期间,我国城市轨道交通累计新增运营路线长度为4351.7公里,年均增长率高达17.1%,创下历史新高;2022年末,我国城轨交通累计配属车辆总计10425列。

5、智能电网领域

电网储能逆变器与柔性直流输电系统、柔性交流输电装置均需大量使用IGBT等功率器件及其驱动器。国家电网显示,2020年国家电网投资额为4605亿元,2016-2020年智能电网投资累计达1750亿元。

三、发展趋势分析

1、中高压功率器件技术发展促进功率器件驱动器专业化生产需求

《中国“十四五”电力发展规划研究》提出提升电力系统整体效率、高度重视节能增效要求,且随着终端应用领域(如风电、光伏、新能源汽车)对功率输出和空间占比要求不断提升,明确电力电子产业高频高功率密度的发展趋势。而功率器件模块化能有效提高功率密度,以IGBT模块和SiC模块为代表的中高压功率器件模块市场规模呈上升趋势。因此,中高压功率器件的发展对功率器件驱动器提出了更高要求,专业化生产功率器件驱动器的企业具有产品及技术优势、丰富的实况应用积累等,进而提升自身市场地位。

2、能源电子产业智能化、数字化需求促进数字驱动器发展

《“十四五”规划纲要》明确了智慧电网、智慧电厂的建设目标;《“十四五”智能制造发展规划》《“十四五”现代能源体系规划》等系列政策明确提出面向工业场景的智能解决方案,促进电能转换系统组件的智能化与数字化发展;《工业和信息化部等六部门关于推动能源电子产业发展的指导意见》(工信部联电子〔2022〕181号)提出促进能源电子产业智能制造和运维管理,推动提升智能设计、智能集成、智能运维水平,发展智慧能源系统关键技术和电网智能调度运行控制与维护技术;国家能源局《国家能源局关于加快推进能源数字化智能化发展的若干意见》提出推动能源装备智能感知与智能终端技术突破。

而数字化功率器件驱动方案具备运行数据采集和分析功能,数字化技术的运用有利于数字驱动器的智能化优势融入智慧电网、智能制造等场景,符合电力系统数字化、能源产业数字化、电力产品数字化等发展的要求,能有效提高电力系统终端产品效率。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。