高强度紧固件主要是指力学性能等级高于 8.8 级(含)或公称抗拉强度高于 800Mpa 的紧固件,具有材料科技含量高、强度高、抗疲劳性强、耐腐蚀等特点,是高端装备制造业的基础支持产业,对国民经济发展具有重要意义。

一、行业发展现状

近年来随着我国经济稳定发展,下游产业需求持续提高,以及国家政策的大力支持,我国紧固件市场规模将继续保持上升。数据显示,2021年我国紧固件市场规模达1095.89亿元,同比增长4.60%。

数据来源:观研天下整理

近年来我国部分高强度紧固件生产企业通过吸收引进国内外先进技术、对生产线持续进行智能化改造、加强研发合作和自身技术积累,在高端紧固件生产工艺、技术水平难点上取得了长足进步,逐步开始实现部分高端产品的国产化替代。以风电行业为例,过去十年中,我国少数优秀的紧固件制造企业针对风电设备严酷的应用环境,在产品强度、螺纹加工精度、表面超强防腐、防松动等方面不断克难攻坚,取得技术突破,在有效控制成本的同时严格保证产品质量稳定性,大大增强我国风电设备高强度紧固件的国际竞争力。

当前我国国民经济建设正在迈入新阶段,以新能源节能环保设备、高速火车、大型船舶、高端航空航天设备、精密仪器、超大型机械设备等为代表的高端制造产业也将进入重要的发展时期。因此,前述产业对高强度、高性能紧固件的使用量将会不断增长,但同时也对产品品质提出更高要求,从而促使紧固件生产企业不断优化产品结构,丰富产品种类,提高产品质量,严格控制成本,加快技术升级,增强自主创新能力,全面提升采购、生产、销售和管理的现代化、智能化水平。

根据观研报告网发布的《中国高强度紧固件行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,目前我国高强度紧固件市场主要有伍尔特、ITW 集团、中成发展、金雷股份、日月股份、上海申光、舟山正源等企业。

我国高强度紧固件市场主要企业竞争优势情况

|

竞争优势 |

|

|

伍尔特 |

产品优势:核心产品超过 125,000 种,覆盖 DIN 德标、ISO 国际标准、EN 欧洲标准、GB 国标以及各类非标定制产品。 |

|

市场地位优势:是全球紧固件行业最大的企业之一。 |

|

|

市场优势:伍尔特集团在全球 80 多个国家设有分支机构。 |

|

|

销售优势:2021 年全球销售额171 亿欧元。 |

|

|

ITW 集团 |

市场优势:在全球 53 个国家设有子公司或分支机构。 |

|

产品优势:产品从塑料和金属的部件、紧固件、装配件到标志、标示和识别系统,共计上千种。 |

|

|

销售优势:2021 年度的营业收入为 144.55 亿美元。 |

|

|

中成发展 |

产品优势:目前产品主要包括风电基础锚栓、机舱螺栓、塔筒连接螺栓、叶片连接螺栓、叶片预埋螺套、螺母等紧固件产品。 |

|

产能优势:公司年产风电紧固件6万吨,年产叶片紧固件产品100万套。 |

|

|

品牌优势:主营产品被评为盐城市"专精特新"产品,连续多年被评为"中国风电产业50强十佳优秀产品"。公司2020年被评为"中国风电产业50强十佳优秀企业" 及"2020盐城民营制造业企业 50 强",并连续两年获得"盐城市争星创优三星企业"荣誉称号。 |

|

|

研发优势:建立了江苏省风电紧固件工程技术研究中心、江苏省企业研究生工作站等研发平台,自主研发的5个产品被认定为省高新技术产品,研发的"M72-10.9级大规格锚栓"纳入盐城市高新技术产品名录。 |

|

|

客户优势:中成发展已成功进入金风科技、远景能源、运达股份、西门子&歌美飒(Siemens&Gamesa)、艾纳康(Enercon)、电气风电、中车风电、三一重能、中材科技、时代新材等国内外前十大整机及叶片制造企业的合格供应商名录,并在全球多个项目中为维斯塔斯(VESTAS)、通用电气(GE)、明阳电气、联合动力等企业进行配套。同时,得到了华能、大唐、中电投、华润、中广核、三峡新能源等能源巨头的认可,成为其稳定的合作伙伴。 |

|

|

销售优势:公司产品不仅遍布全国近30个省份,还远销挪威、瑞典、意大利、希腊、土耳其、克罗地亚、乌克兰、俄罗斯、澳大利亚、巴西、智利、阿根廷、巴基斯坦、泰国、印度、韩国、越南等多个国家和地区。 |

|

|

金雷股份 |

技术优势:公司在锻造、热处理、机加工、涂装等整个生产工序都拥有自己的核心技术。先进的锻造模拟仿真技术、均质化热处理工艺技术、数控加工技术、全自动智能化涂装技术等多项技术水平已处于行业领先地位。 |

|

质量优势:公司严格执行ISO9001质量管理体系要求,拥有一套严格完整的质量控制流程,从原材料供应商选择、原材料检验、生产过程、成品检测、到产品发货、客户对产品信息反馈,及产品质量成本统计分析等方面均严格把控。 |

|

|

客户优势:公司已与国内外知名的风机厂商建立了长期良好地合作关系,销售渠道和客户关系稳定。在巩固与维斯塔斯、GE、SiemensGamesa、恩德-安信能、上海电气、远景能源等客户业务合作的基础上,新开发运达、日月等新客户,并实现了批量供货。 |

|

|

设备优势:公司现拥有50T电弧炉模铸生产线、4000吨、6300吨和8000吨压机及其配套设备等三条锻件生产线,锻造加热炉、锻后热处理炉、蓄能式天然气炉、电炉调质炉等设备30余台(套),加热炉炉温均匀性精度为±14℃,热处理炉炉温均匀性精度为±10℃,热处理炉通过美国航空材料规范AMS2750要求;拥有机加工机床及其配套设备150余台(套),种类涵盖卧车、立车、铣镗床、深孔镗、钻床、龙门铣、专机等。 |

|

|

日月股份 |

专利优势:截至 2022年 12 月 31 日,公司拥有已授权的专利 131 项,其中发明专利 53 项。 |

|

技术优势:公司积累了包括“高强珠光体球墨铸铁风力发电行星架的低成本铸造技术”、“大型节能耐高压多油缸体铸件关键技术”、“100 万千瓦超临界汽轮机中压外缸铸件关键技术的研发与应用”、“大型厚断面球墨铸铁件组织性能控制关键技术”等在内的多项技术成果。 |

|

|

产能优势:公司目前已拥有年产 48 万吨铸件的铸造产能规模,公司首发募集资金投资的年产 10 万吨精加工项目已经建设完成并达产,年产 12 万吨海装备关键铸件精加工项目在 2022 年 7 月结项,年产 13.2万吨大型化铸造产能项目厂房已经结顶,甘肃日月“年产 20 万吨(一期 10 万吨)风力发电关键部件项目”建设在 2022 年 12 月进入主要设备调试阶段,2023 年 1 月进入试生产阶段,2020 年11 月非公开发行股票融资投资年产 22 万吨大型铸件精加工项目处于建设期。 |

|

|

上海申光 |

产能优势:公司年产高强度紧固件 3 万多吨。 |

|

质量优势:产品选择优质的合金结构钢,产品质量稳定可靠,检测手段先进齐全,质量保证体系完善。 |

|

|

品牌优势:公司“上城”牌高强度螺栓连接副被评为“上海市著名商标” “上海名牌产品”;公司被评为“上海市文明单位”,AAA级“重合同守信用”单位,并多次荣获紧固件行业“优秀企业”称号。 |

|

|

技术优势:多年来为满足客户需求,加大科研经费和技术改造投入,2011年被认定为上海市高新技术企业和上海市企业技术中心单位,产品技术拥有自主知识产权,产品技术性能指标达到国内领先水平。 |

|

|

舟山正源 |

人才优势:公司现有员工260 人,具有中、高级技术职称人员80 余名。 |

|

销售优势:产品出口远销北美、欧洲、韩国、日本、东南亚各国及台湾地区,覆盖全国各省市、自治区。 |

|

|

技术研发优势:主要以“红打螺母生产线、红打螺栓生产线、冷镦生产线、牙条生产线、热处理生产线”五大国内先进的生产流水线”和“正源技术中心”、“员工培训中心”、“CNC 数控加工中心”三大在中心为主导,技术中心下设理化计量检测检定中心,拥有一整套新型、齐全的检测检定设备,主要用于材料化学分析、金相检验、力学性能试验、物理性能测试、无损检测、防腐性能测试、量具检定等一系列技术检验和开展科学研究,控制和提高产品质量。 |

资料来源:观研天下整理

二、行业下游市场情况

高强度紧固件作为高端装备制造业的关键基础部件,其下游行业主要为以风电为代表的新能源节能环保设备、轨道交通装备、工程机械、大型船舶、航空航天设备等制造产业。下游行业的景气度直接影响着高强度紧固件的市场需求容量和行业景气程度。近年随着产业结构调整的深化,我国对前述高端装备制造业的投资规模不断加大,下游行业对高强度紧固件的需求不断增长。同时,由于高强度紧固件下游应用行业广泛,市场覆盖广度有效分散了行业周期波动带来的风险

1、风电行业

我国风能资源十分丰富,开发潜力巨大。在国家产业政策引导下,我国风电产业已逐步实现从粗放式的数量增长向精细化、高质量、低成本方向转变。随着海上风电近年来的大力发展以及风电平价上网时代的来临,预计我国风电行业将迎来稳定持续发展的新阶段。

近年来在风电相关政策支持下,我国风力发电新增装机容量、累计装机容量保持增长。经历两轮抢装潮后,2020年、2021年、2022年我国风力发电新增装机容量、累计装机容量快速提升。根据国家能源局数据,2021年,我国风力发电新增装机容量为4757万千瓦,风力发电累计装机容量达32848万千瓦。2022年中国风力发电累计装机容量为36544万千瓦;新增装机容量为3763万千瓦。

数据来源:观研天下整理

在我国风电行业快速、健康的增长下,有效保障了风电行业对高强度紧固件的市场需求,为风电高强度紧 固件制造企业发展提供了良好机遇。

2、轨道交通行业需求情况

轨道交通行业包括铁路及城市轨道交通,铁路主要包括普速铁路和高速铁路,城市轨道交通主要包括地铁、轻轨和磁悬浮列车等。我国幅员辽阔,铁路 运输凭借其覆盖面广、运输量大、运费较低、速度较快、能耗较低、安全性高 等优势,在现代交通运输中占据举足轻重的位置;同时,随着国家对城市轨道 交通规划建设管理的加强和“智慧城市”、“绿色城市”建设的推进,城市轨道交 通也将迎来规范、有序、稳健发展的新阶段。

轨道交通车辆因运动速度高,联接处承受振动冲击力度强,基本需全部采用螺纹联接方式,并且普遍采用 8.8 级以上高强度紧固件(螺栓、螺钉和螺柱)。目前,轨道交通车辆多使用 8.8 级强度的碳素结构钢、合金结构钢联接螺栓,但随着各类轨道交通车辆日益大型化、高速化、精细化,对紧固件不仅要求强度高,而且要具备良好的抗疲劳性能、抗延迟断裂性、轻量化和高可靠性。我国轨道交通领域需尽快实现 10.9 级及以上高端紧固件的进口替代,未来对高强度紧固件的市场需求广阔。

3、工程机械行业需求情况

工程机械主要指土石方工程、交通工程、建筑工程、水利电力工程以及流动式起重装卸作业所需的机械装备,包括挖掘机械、工程起重机械、压实机械、铲土运输机械、路面机械、混凝土机械以及工程机械专用零部件等。工程机械广泛应用于矿山、交通、运输、港口、建筑以及国防等行业,与国民经济发展息息相关,是关系“中国制造 2025”战略全面落实的重要行业。

工程机械紧固件是工程机械的重要基础零部件,其质量水平直接影响着工程机械的质量水平、作业精度和使用寿命。截止目前,我国工程机械紧固件制造业已取得长足发展,但部分高端紧固件仍依赖进口。随着近年来工程机械行业的快速回温,行业整体需求持续向好,未来工程机械行业对高强度、高精度等高端紧固件的需求空间广阔

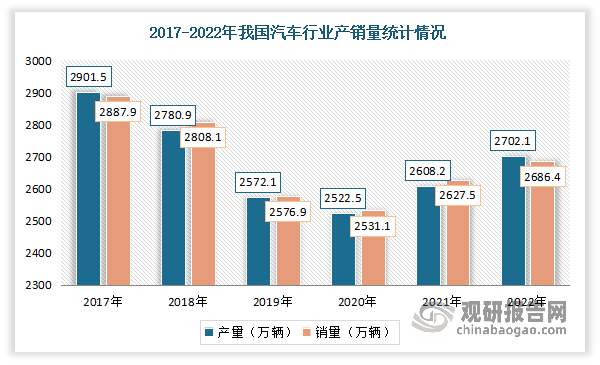

4、汽车行业需求情况

汽车产业是我国国民经济的支柱产业。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理

虽然我国汽车产业已经逐步从高速发展阶段步入高质量平稳发展阶段。但是我国汽车人均保有量较发达国家仍较低,未来国内汽车市场发展空间仍十分广阔。

汽车紧固件数量及种类众多,包括螺栓、螺柱、螺钉、铆钉、焊钉及组合 件等,需求广阔。但是,目前国内汽车紧固件产品在设计、材质、创新能力等 方面与国际先进水平仍存在一定差距,部分高强度紧固件仍依赖进口。 汽车产业的轻量化、智能化、高性能化是未来发展趋势,高强度、精细化 的紧固件能够提升夹紧力,减小尺寸并降低自重,满足轻量化需求的同时提升 汽车性能和稳定性。而且,随着国产汽车企业的不断成长壮大,高强度紧固件作为汽车行业上游重要配件预计将获得快速发展,国内汽车高强度紧固件市场存在巨大空间。

目前我国高强度紧固件下游市场有中材科技、时代新材、远景能源、东风汽车集团、广汽集团等企业。

我国高强度紧固件下游市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

中材科技 |

研发优势:公司是国家首批创新型企业、国家首批技术创新示范企业、国家高新技术企业,拥有一个国家重点实验室、三个国家企业技术中心/分中心、三个国家工程技术研究中心、四个博士后工作站/分站,形成了稳定高效的高层次研发平台,拥有一支优秀的新材料研发人才队伍。 |

|

技术优势:公司构建了玻璃纤维、风电叶片、锂电池隔膜和高压气瓶等核心技术高价值专利群。 |

|

|

专利优势:截至2022年6月,公司及所属全资子公司、控股公司共拥有有效专利1401项,其中发明专利556项,实用新型844项,外观设计1项。 |

|

|

客户优势:目前,中国建材集团与央企、国企和上市公司开展战略合作累计已达12家,包括三一集团、宁德时代、中煤集团、北汽集团等在内的多家企业均在新能源材料、绿色低碳产业、能源供给端等领域与公司主导产业产业链紧密相连,为公司产业打开了进一步发展的空间。 |

|

|

时代新材 |

研发优势:公司是国家火炬计划重点高新技术企业,拥有国家企业技术中心、企业博士后科研工作站、国家地方联合工程研究中心、国家轨道交通高分子材料及制品质量监督检测中心四大国家级技术创新平台。 |

|

设备优势:公司拥有先进完备的技术研发平台和检测分析装备,拥有一支专业结构合理,跨学科、高层次的各类专业人才队伍。 |

|

|

技术优势:公司具备了高分子材料合成及改性能力、结构设计与仿真能力、复合材料制备能力、振动控制能力、系统结构方案能力、工艺装备设计能力和检测能力分析评价七大核心能力。 |

|

|

品牌优势:获得国家技术创新示范企业称号、全国和谐劳动关系创建示范企业称号、湖南省第五届省长质量奖、湖南省质量信用 AAA 级企业、五星级服务认证企业、湖南省诚信建设示范单位、湖南省治理信誉等级 AAA 级企业、湖南省重点工业产品生产企业分组监督 AA 级企业、湖南省文明标兵单位、湖南省科学技术进步一等奖、湖南省质量技术创新大赛一等奖等荣誉,同时也是湖南省新材料产业协会副会长单位、中国橡胶工业协会副会长单位、2022 年度全球非轮胎橡胶制品前 20 强单位和国家知识产权示范企业,2022 年入选了科改示范企业名单。 |

|

|

客户优势:在轨道交通市场,与世界主要先进机车车辆制造企业(中国中车、WABTEC、ALSTOM、EMD、SIEMENS、CAF、ROTEM、TALGO、PESA、TMH 等)建立了战略合作关系并实现批量供货;在风电市场形成国内以远景能源、浙江运达、中车风电等为主,海外以 Vestas、Nordex 等为主的客户结构,;在汽车市场主要客户均为汽车行业内中高端一线品牌,一方面与大众、奥迪、奔驰、宝马、一汽、福特、通用、特斯拉等形成了紧密的战略合作关系,另一方面聚焦新能源汽车头部企业,积极布局打造新的市场增长点。 |

|

|

资源优势:公司现有的全球资源平台有力支撑了公司本部原有轨道、风电产业海外业务的拓展,同时促成公司逐步构建全球化的生产、采购、营销、售后网络体系,提升公司在全球范围获取、整合、共享资源的能力。 |

|

|

远景能源 |

品牌优势:2022年,远景荣膺“2022年福布斯中国最佳雇主”榜单前十。 |

|

研发优势:远景设立于中国、美国、德国、丹麦、新加坡、日本等国家的研发中心,引领全球绿色科技创新与最佳实践。 |

|

|

东风汽车集团 |

产品阵营优势:主要产品覆盖豪华、高档、中档和经济型各区隔,业务涵盖全系列商用车、乘用车、军车、新能源汽车、关键汽车总成和零部件、汽车装备、出行服务、汽车金融等。 |

|

市场布局优势:国内事业主要分布在武汉、十堰、襄阳、广州和柳州、郑州、成都、重庆、大连等全国20多个城市。 |

|

|

技术专利优势:公司在国家企业技术中心排名中位居汽车行业第2位,拥有有效授权专利1.6万余项。 |

|

|

研发优势:公司年科技投入保持在200亿元左右,建设了国际先进、国内一流的产品设计与试验设施。 |

|

|

技术优势:掌握了商用车“龙擎”和乘用车“马赫”绿色低碳动力品牌、IGBT、燃料电池全技术链等核心技术和关键资源。 |

|

|

销售优势:2022年公司销售汽车292万辆,位居国内汽车行业第3位,世界500强第122位,产品销往全球100多个国家。 |

|

|

无人驾驶运营优势:公司无人驾驶乘商产品均达到L4级水平,在雄安等全国30多个城市示范和商业化运营。 |

|

|

广汽集团 |

产业链优势:本集团已经形成了立足华南,辐射华中、华东、西北的产业布局和以整车制造为中心,涵盖上游的汽车研发、零部件以及下游的汽车商贸、汽车金融、移动出行的产业链闭环,是国内产业链最为完整、产业布局最为优化的汽车集团之一。 |

|

产品线优势:集团拥有包括轿车及SUV、MPV在内的全系列产品,并通过持续研发、导入新车型和产品迭代,保持产品的市场竞争力,以适应消费者的需求变化,始终保持客户忠诚度和广泛认可的品牌美誉度。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。