1、海内外车企广泛布局高压快充,是未来新能源车补能主流路线

由于高压充电相较大电流有热管理难度低、更小线径可节省成本和空间等优势,所以海内外车企广泛布局高压快充,提高充电电流大小,推动400V电压平台向800V电压平台转换,但充电电流增大后端子及线缆的发热量会快速增加,导致温度迅速升高,持续高温易损害充电装置的电子元件,引起烧毁安全事故,而采用液冷大功率充电技术后线缆的截面积可以大幅度减小,充电枪线缆的重量更轻。

车企800V高压平台布局情况

|

公司 |

国家 |

形式 |

时间 |

电压 |

功率 |

续航 |

|

保时捷 |

德国 |

车型、充电桩 |

Jun-18 |

800V |

350KW |

15分钟冲80%电 |

|

起亚 |

韩国 |

充电桩 |

Sep-20 |

800V |

430KW |

- |

|

现代 |

韩国 |

平台 |

Dec-20 |

800V |

- |

14分钟冲80%电 |

|

比亚迪 |

中国 |

平台 |

Apr-21 |

800V |

- |

充电5分钟,续航150公里 |

|

吉利极氪 |

中国 |

车型、充电桩 |

Sep-21 |

800V |

360KW |

充电5分钟,续航120公里 |

|

吉利 |

中国 |

平台、车型 |

Apr-21 |

400V/800V |

- |

30分钟冲80%电 |

|

长城 |

中国 |

车型 |

Nov-21 |

800V |

400KW |

充电10分钟,续航800里 |

|

北汽极狐 |

中国 |

车型 |

Apr-21 |

800V |

- |

充电10分钟,续航196公里 |

|

广汽埃安 |

中国 |

车型、充电桩 |

Aug-21 |

1000V(峰值) |

480KW |

充电5分钟,续航200公里 |

|

东风岚图 |

中国 |

平台、充电桩 |

Oct-21 |

800V |

360KW |

充电10分钟,续航400公里 |

|

小鹏 |

中国 |

车型、充电桩 |

Oct-21 |

800V |

480KW |

充电5分钟,续航200公里 |

|

长安 |

中国 |

平台 |

Aug-21 |

800V |

300KW |

充电10分钟,续航200公里 |

|

理想 |

中国 |

平台 |

预计2023 |

800V |

- |

- |

|

蔚来 |

中国 |

车型 |

预计2022 |

800V |

- |

- |

数据来源:观研天下整理

根据观研报告网发布的《中国液冷充电枪行业发展深度研究与投资前景预测报告(2023-2030年)》显示,目前,大功率液冷充电枪是通过一个电子泵来驱动冷却液流动,冷却液在经过液冷线缆时(液冷线缆在工作时由于承载大电流会发热),带走线缆及充电连接器的热量,回到油箱(储存冷却液),然后通过电子泵驱动经过散热器散发热量,如此循环工作,可以达到小截面积线缆通载大电流、低温升的要求。

2、各地积极推出新能源车补能设施推广建设方案,为液冷充电枪行业发展营造较好政策环境

2022年,国家发展改革委等十部门印发《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,部署各地多向发力、加快推动,形成适度超前、布局均衡、智能高效的充电基础设施体系,确保到“十四五”末,满足超过2000万辆电动汽车充电需求。同时,近年来各级地方政府也相继推出新能源车补能设施推广建设方案,为液冷充电枪行业发展营造较好的政策环境。

近年各地积极推出新能源车补能设施推广建设方案

|

省市 |

时间 |

部门 |

文件 |

新能源车补能相关规划 |

|

北京市 |

2022年8月5日 |

北京市城市管理委员会 |

《“十四五”时期北京市新能源汽车充换电设施发展规划》 |

到2025年,北京将基本建成与200万辆新能源汽车发展相匹配、充换电设施高效有序利用、跨部门一体化协同、行业实现数智化升级的充换电设施体系。在总体规模上,到"十四五"时期末,力争全市充电桩总规模达到70万个,其中居住区自用和公用充电桩达到57万个,单位内部充电桩达到5万个,社会公用充电桩达到6万个,业务专用充电桩达到2万个;换电站规模达到310座 |

|

河北省 |

2022年4月 |

河北省发展改革委 |

《关于加快提升充电基础设施服务保障能力的实施意见》 |

“十四五”期间,全省新建公用充电桩3.4万个,到“十四五”末,公用充电桩累计达到10万个,市场推广的新能源汽车数量与充电桩总量(包括公用充电桩、自备桩等)的车桩比高于3.5/1,能够满足60万至80万辆电动汽车充电需求。主要城区基本形成半径2公里充电服务圈,力争实现50%以上的单位、园区和居民区配建公共充电桩,实现有序慢充为主、公共快充为辅的充电服务模式;乡镇重点区域覆盖快充桩,满足新能源汽车下乡需求;高速公路服务区快充站覆盖率达到100%,建成快充为主、慢充为辅的高速公路和城际公共充电网络;健全新能源汽车网络安全管理制度,推进省级新能源汽车综合服务平台应用,运营充电桩和在冀生产的新能源汽车接入率达到100% |

|

上海市 |

2022年2月24日 |

上海市人民政府办公厅 |

《关于本市进一步推动充换电基础设施建设的实施意见》 |

按照“先桩后车、适度超前,公用设施快充为主、慢充为辅,专用设施快慢并重”的原则,完善公共充换电设施(含公用和专用设施)布局,到2025年,满足125万辆以上电动汽车的充电需求,全市车桩比不高于2∶1 |

|

浙江省 |

2021年2月 |

- |

“十四五”规划纲 |

要加快电动汽车推广使用,计划至2025年,建成智能公用充电桩达5万根左右,自用充电桩25万根以上;浙江省电动汽车充电基础设施发展白皮书规划,2022年浙江省将新建公共充电桩1万个,实施100个老旧小区充电桩加装改造,同时实现高速服务区充电基础设施100%全覆盖 |

|

安徽省 |

2023年1月12日 |

安徽省经济和信息化厅 |

关于省十三届人大五次会议第1138号代表建议答复的函 |

到“十四五”末,安徽省将建成公用、专用、自用等各类充电桩23.7万个、充电站4750座,换电站180座;此前发布的《安徽省充电基础设施建设“十四五”规划》提及:城市将建成区新建住宅停车位配建充电基础设施比例不低于30%,并纳入房地产项目规划和验收标准,公共停车场配建充电基础设施比例不低于35%。支持各市对个人自建自管充电设施给予补助。新建住宅小区及公共停车场车位应100%预留安装条件(含电力负荷及管线预埋至车位)。扩容升级高速公路服务区充(换)电设施,降低高速服务区充(换)电设施场地租赁费,引导社会资本加大投资力度。至2025年,全省高速公路服务区充电桩总量达到2000个以上,换电站达到50座以上。新建高速公路服务区须配建必要的充(换)电设施,建设运营情况纳入高速服务区评价内容 |

|

广东省 |

2022年9月21日 |

广东省发改委 |

《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》 |

重点任务分工方案的通知本省将加快实现电动汽车充电站“县县全覆盖”,充电桩“乡乡全覆盖”,换电站进一步推广,高速公路快充站充电桩密度进一步增加,严格落实新建居住社区确保固定车位100%建设充电设施或预留安装条件;此前广东省人民政府发布的文件中提到2022年底前基本实现全省高速公路服务区充电设施100%全覆盖 |

|

广西省 |

2022年9月6日 |

广西壮族自治区人民政府办公厅 |

《广西能源发展“十四五”规划》 |

“十四五”期间新建充电基础设施8万个,在南宁、柳州等市开展换电站应用试点,鼓励传统加油站、加气站建设油气电氢一体化综合供能服务站,力争新建和改造综合供能服务站600座 |

|

吉林省 |

2022年11月11日 |

吉林省能源局 |

《吉林省电动汽车充换电基础设施发展规划(2021-2025年)》和《吉林省电动汽车充换电基础设施建设运营管理暂行办法(修订版)》 |

“十四五”期间,规划新建各类电动汽车充电桩7000个,换电站120座,充电站70座。到2025年,全省将建成充换电站500座,充电桩到达1万个以上,满足超过10万辆公用电动汽车的充电需求 |

|

山东省 |

2022年7月 |

- |

《山东省电动汽车充电基础设施“十四五”发展规划》 |

到2025年,山东公共、专用充换电站保有量达到8000座以上,充电基础设施达到15万台以上,个人充电基础设施达到25万台以上。其中,公共充换电站达到5000座左右、充电基础设施9.5万台左右;专用充换电站3000座左右、充电基础设施5.5万台左右 |

|

河南省 |

2022年9月 |

河南省交通运输厅、河南省发改委、国网河南省电力公司 |

《河南省加快推进公路沿线充电基础设施建设行动实施方案》 |

2022年底前,高速公路服务区充电桩覆盖率达到100%,进入全国第一梯队。2023年底前,完成具备条件的14处现有普通干线公路服务区充电基础设施建设,提供基础充电服务。2025年底前,高速公路和普通国省干线公路服务区充电基础设施进一步加密优化,农村公路沿线有效覆盖,基本形成充电补电及时高效、群众出行保障有力的公路充电基础设施网络 |

|

陕西省 |

2022年5月 |

陕西省发改委 |

《陕西省电动汽车充电基础设施“十四五”发展规划》 |

“十四五”期间计划共建设各类充电桩35.54万根,其中共建设充换电站2691座(含充电桩5.87万根、换电站20座)、个人及单位自用充电桩29.45万根、乡村公用充电桩0.22万根,满足省内至“十四五”末60万辆电动汽车充电需求 |

|

海南省 |

2022年3月 |

海南省发改委 |

《关于海南省2022年充电基础设施建设运营管理任务计划安排的函》 |

2022年海南全省年度建设充电桩任务2万个,要求海南全省各市县乡镇充电桩建设实现100%全覆盖,每个市县至少有30%乡镇建设一个由5个快充桩组成的充电站。海南全省有20%村庄建有充电桩 |

|

四川省 |

2021年5月 |

四川省交通运输厅 |

“关于四川省干线公路公用充电基础设施建设运营管理的实施意见” |

高速公路服务区应按不低于服务区总停车位10%的比例配建充电基础设施,2024年底,全省充电站覆盖率达到80%,形成连接全省城市群等重点高速公路服务区充电网络 |

|

重庆市 |

2022年10月 |

重庆市人民政府办公厅 |

《重庆市推进智能网联新能源汽车基础设施建设及服务行动计划(2022—2025年)的通知》 |

到2025年底,建成充电桩超过24万个,新建小区充电桩覆盖率达到100%,高速公路服务区实现充电桩全覆盖,中心城区具备条件的公共车位实现充电桩全覆盖,超快充网络、换电网络寻站半径原则上不超过5公里 |

数据来源:观研天下整理

3、新能源车销量创新高带动充电基础设施上升,奠定液冷充电枪行业良好的市场环境

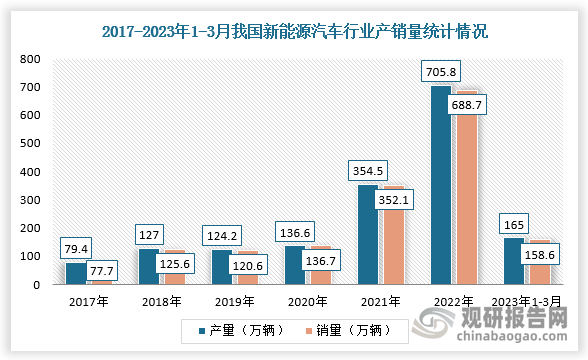

在国家政策支持及企业加大新能源汽车技术研发的背景下,销量不断创新新高,截止2023年国内市场产销分别完成165万辆、158.6万辆,同比分别增长27.7%、26.2%,市场占有率达26.1%。

数据来源:观研天下整理

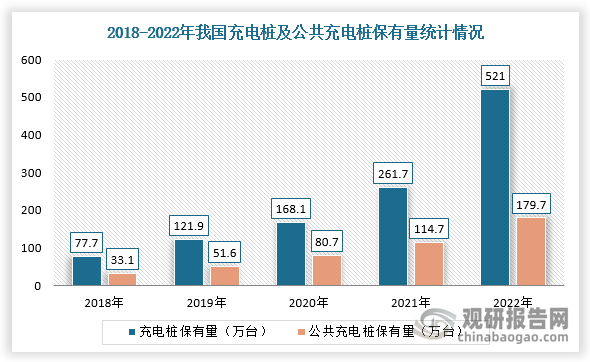

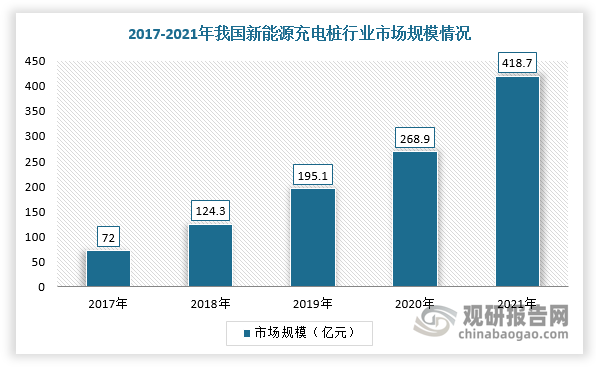

而充电设施数量也随之快速提升,截止2022年底全国充电基础设施累计数量达到521.0万台,同比增加99.1%,公共充电桩数量179.7万台,其中直流充电桩76.1万台、交流充电桩103.6万台;新能源充电桩行业市场规模从2017年的72亿元增长至2021年的418.7亿元,复合年均增长率高达42.2%。同时,2023年2月,八部委印发的《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》中针对公共领域车量再次提出车桩比1:1的目标,完成该目标需新增约100万个公共充电桩,新增市场规模近500亿元,将进一步刺激我国充电桩行业高速发展。由此可见,我国充电桩发展前景广阔,液冷充电枪行业潜在需求空间大。

数据来源:观研天下整理

数据来源:观研天下整理

4、液冷超充成较强的新能源补能技术路线,整车厂、充电设施运营积极布局

现阶段,市面上采用的充电桩散热方式是通过风冷实现的,但是在250kw以上的无法满足热管理需求,所以液冷超充成较强的新能源补能技术路线。液冷充电枪是通过一个电子泵来驱动冷却液流动,冷却液在经过液冷线缆时(液冷线缆在工作时由于承载大电流会发热),带走线缆及充电连接器的热量,回到油箱(储存冷却液),然后通过电子泵驱动经过散热器散发热量,如此循环工作,可以达到小截面积线缆通载大电流、低温升的要求。

目前,车企、充电设施运营商纷纷参与液冷超充技术的开发与应用,如广汽埃安、理想、蔚来、小鹏等车企已开始或规划自建采用液冷技术的大功率超充站,而特来电、星星充电等充电设施运营商也推出自研的液冷超充桩。2023-2025将进入液冷超充桩数量高速攀升的阶段。

我国车企、充电设施运营商液冷超充相关布局

|

类别 |

桩厂 |

性能&布局 |

|

车企 |

特斯拉 |

截止2022年12月已在中国大陆投用超过1万个超充桩。特斯拉超级充电网络100%覆盖中国大陆所有省会城市、直辖市,并且已在浙江、江苏、河北,山东、广东等地实现地级市全覆盖。 |

|

小鹏 |

规划在2022年底前规划合计建成超过50个S4超快充站。2023年计划新增超过500座以上。到2025年累计建设2000个小鹏超快充站。 |

|

|

蔚来 |

截至2023年1月底,蔚来已在中国累计布局1241座超充站、6301根超充桩。规划从2022年至2025年,在中国市场每年新增600座换电站。 |

|

|

广汽埃安 |

埃安计划至2025年在全国300个城市建2000座超充站,渗透至地级市,并且打通广州至北京、上海、云贵等省际出行线路。 |

|

|

极氪 |

2022年,ZEEKRPower自建充电站累计布局全国超110城市,超600充电站站。充电地图接入的第三方充电网络覆盖全国336个城市近38万个充电终端,其中极充站数量突破200站。 |

|

|

充电设施运营商 |

特来电 |

2022年4月特来电表示2022年春季将有10个充电站上线液冷超充桩。该充电桩最高充电功率可达600kW,充电5分钟便能给车辆增加300km+的续航里程,目前已在广州、深圳等地成功落地10台终端设备,其中包含了高速服务区、城市公共充电站,未来还将覆盖国道、省道等需要大功率充电的场景。 |

|

星星充电 |

2022年10月首座星星充电480kW超充桩已经在杭州亮相,可实现12.5分钟,续航500公里。目前星星充电在全国选取了常州、广州、深圳、北京、上海、杭州、合肥、西安、郑州、苏州、南京、武汉、成都、重庆、厦门等15个城市作为首批超充站示范城市进行投建。 |

|

|

ABB联桩 |

480kW大功率液冷超充桩在2022年8月于深圳交付,可实现充电5分钟续航200公里,峰值输出电流高达到650A,可兼容未来800V及以上的高电压平台的新车型,可同时为四辆车进行充电,减少充电排队等候时间。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。