一、工程机械结构件是工程机械整机的“骨骼”

工程机械制造会涉及到各种类型的部件,其中结构件在所有部件中体积占比最大,是组成工程机械的“骨骼”,是工程机械整机主要的工作装置和承力结构,是工程机械整机可靠性、耐久性提升的关键、核心部件。工程机械结构件按其结构特点差异以及使用位置不同,在物理形态、具体功能上会存在较大差异。

工程机械结构件种类

| 类型 | 举例 |

| 履带类结构件 | 挖掘机、推土机的履带架 |

| 车架类结构件 | 装载机的前、后车架,推土机的中心支架,各种工程机械的车架等 |

| 臂类结构件 | 挖掘机的动臂、斗杆,高空作业车的连杆、曲臂等 |

| 回转操纵平台类结构件 | 挖掘机的回转平台,高空作业车的转台等 |

| 斗类结构件 | 挖掘机的挖斗、推土机的推土铲等 |

数据来源:观研天下整理

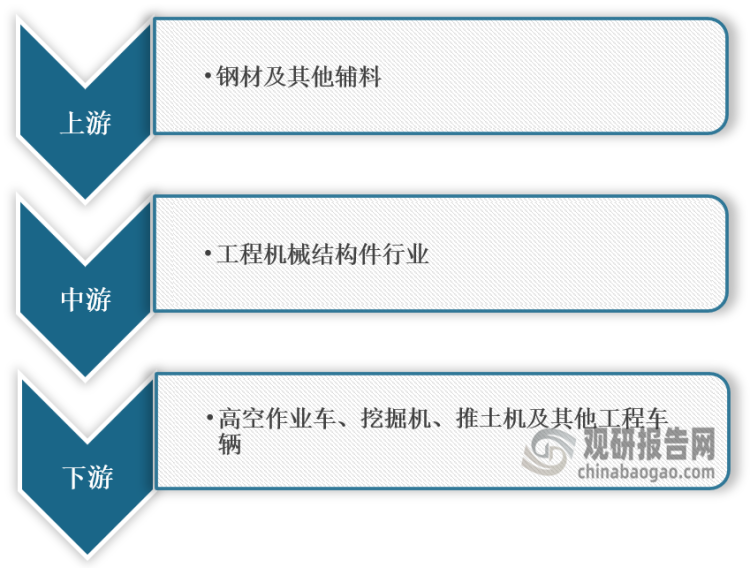

根据观研报告网发布的《中国工程机械结构件行业发展深度研究与投资前景预测报告(2023-2030年)》显示,在产业链方面,工程机械结构件行业上游主要是钢材及其他辅料,下游主要是高空作业车、挖掘机、推土机及其他工程车辆。

工程机械结构件行业产业链图解

数据来源:观研天下整理

二、上游市场分析

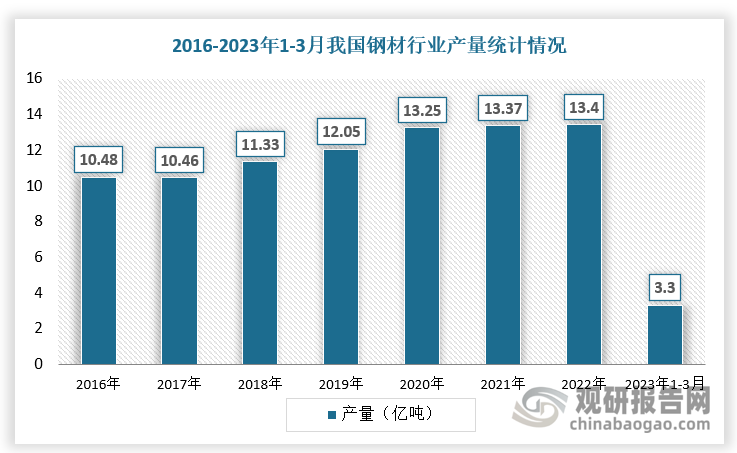

目前,我国钢材生产产能充足,基本能够满足我国工程机械结构件行业需求,不存在短缺风险。根据数据显示,2022年我国钢材行业产量134033.5万吨,同比增长0.3%,截至2023年1-3月全国钢材产量33259.4万吨,同比增长5.8%。

数据来源:观研天下整理

三、下游市场分析

1、工程机械

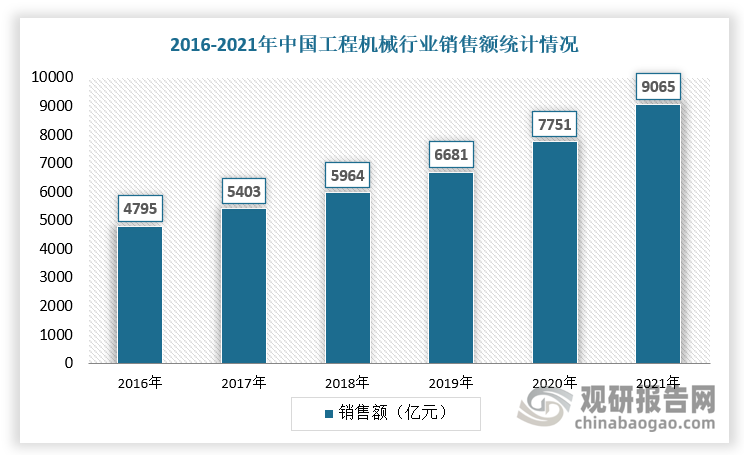

工程机械结构件作为工程机械的上游行业,其行业现状与工程机械行业发展基本一致。近年来,得益于国内基础设施建设和、国家新型城镇化规划、“一带一路”建设带动出口需求、老旧小区改造政策促使工程机械行业更新换代因素影响,我国工程机械行业销售额稳步增长,根据数据显示,我国工程机械行业整体销售额从 2016 年的 4795 亿元回升至 2021 年的 9065 亿元,持续保持增长。

数据来源:观研天下整理

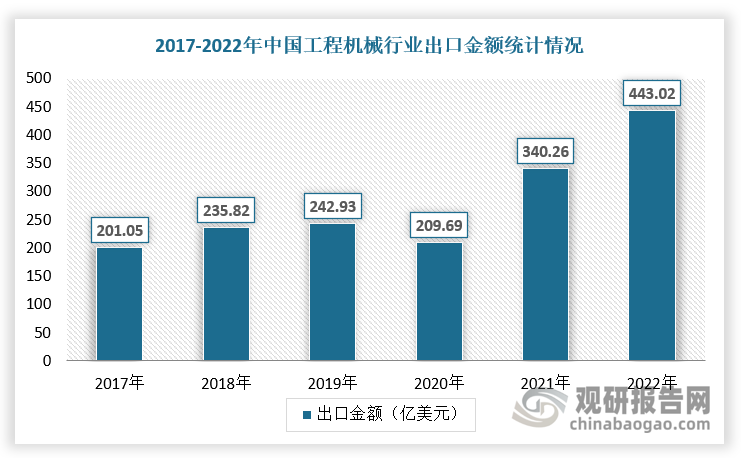

同时,“一带一路”政策的实施及海外市场需求恢复为中国工程机械出口搭建广阔的平台,工程机械出口市场表现“强劲”,出口额创下了历史新高。根据数据显示,2022年我国工程机械出口金额突破400亿美元,达到443亿美元,同比增长30.20%。其中,叉车出口量达36.15万台,同比增长14.50%,挖掘机、高空工作平台、装载机出口量分别为10.95万台、7.15万台、4.25万台。

数据来源:观研天下整理

2022年中国工程机械行业主要产品出口量统计情况

| 品类 | 出口(台) | 同比增长 |

| 高空工作平台 | 71,543 | 63.46% |

| 挖掘机 | 109,453 | 59.95% |

| 推土机 | 4,488 | 50.90% |

| 压路机 | 6,687 | 25.60% |

| 装载机 | 42,461 | 24.90% |

| 叉车 | 361,541 | 14.50% |

| 平地机 | 6,039 | 12.70% |

| 摊铺机 | 134 | 12.60% |

数据来源:观研天下整理

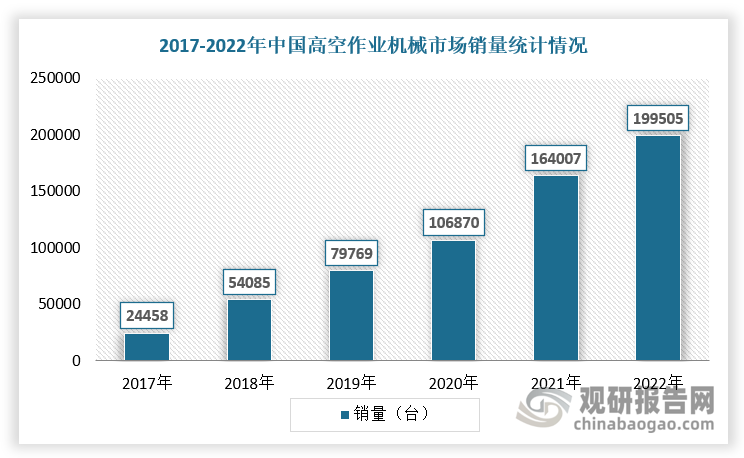

2、高空作业机械

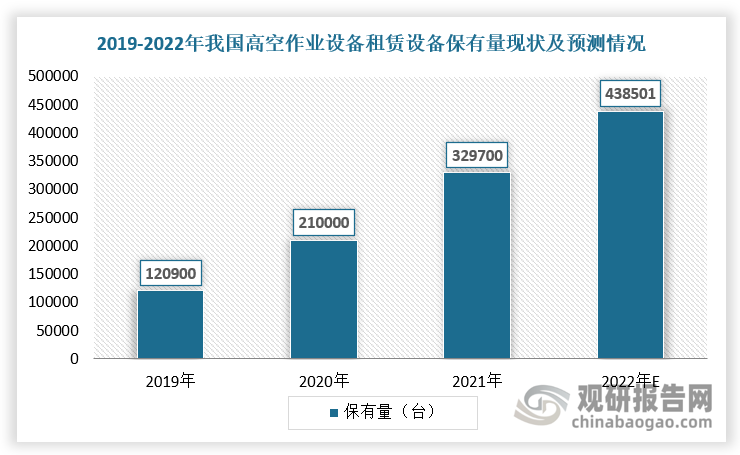

随着建筑企业安全意识增强、人口红利减退和人力成本上升,高空作业机械的便捷性、安全性、高效性、经济性等价值逐渐得到国内市场认可,成为我国工程机械各细分产品中增长最快的品类之一。根据数据,2022年我国高空作业机械销量199505 台,2017-2022年复合增长率为 52.16%;2021年高空作业平台保有量32.97万台。

数据来源:观研天下整理

数据来源:观研天下整理

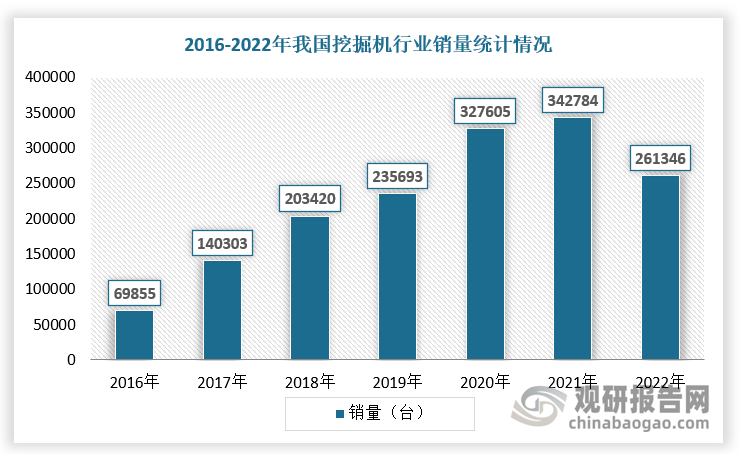

3、挖掘机

挖掘机在对物料进行挖掘、运输、装卸等作业的过程中,可实现作业的自动化和机械化,提高工程建设的效率,其应用范围从基建、地产、矿山、道路建设等场景,逐渐拓宽至农村建设、河流疏浚等场景。随着基础设施建设加速、房地产投资稳健及二手机出清等因素影响,我国挖掘机市场销量从2016年的69855台增至2022年的261346台,复合增长率为24.60%。

数据来源:观研天下整理

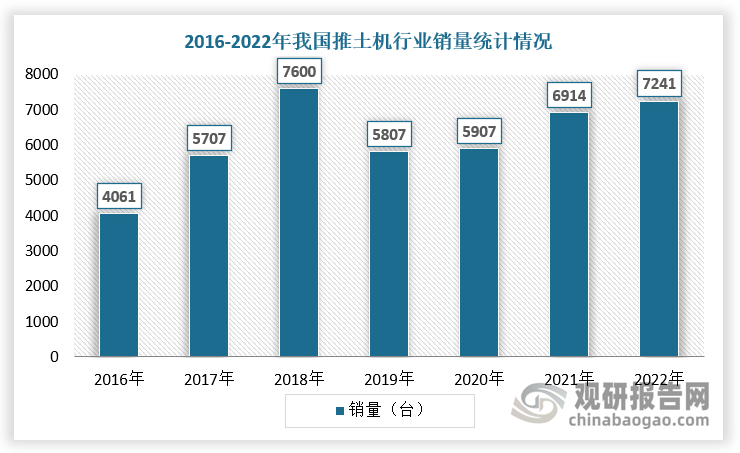

4、推土机

推土机是工程机械的主要机种之一,广泛应用于交通运输、农田水利、矿山、能源及国防建设工程领域。根据中国工程机械工业协会数据,我国推土机市场销量从2016年的4061台增至2022年的7241台,复合增长率为10.12%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。