小型磁环线圈绕线服务即根据客户的特定要求进行小型磁环线圈的全自动绕线,主要解决了传统手工绕线生产效率低、质量差等问题。

一、上游产业

小型磁环线圈绕线服务行业的上游行业是磁环以及铜线。这些上游行业均属于成熟行业,生产技术较稳定,供应量较为充足,产品质量满足行业需求,也使得行业的原材料和零部件采购需求能够得到充分保障。

以铜线为例:铜是重要金属资源,在国民经济和国防建设中有着广泛用途,也是高技术发展的基本支撑材料。铜加工业是我国有色金属工业的重要组成部分,也是国民经济中的一个重要部分,近年在国民经济稳定、持续发展的推动下,我国已成为世界上最大的精炼铜、铜材生产国和消费国。

根据观研报告网发布的《中国小型磁环线圈绕线服务行业发展深度研究与投资前景分析报告(2023-2030年)》显示,目前铜压延加工是铜产业链当中的重要一环。铜深加工材是指由铜及铜合金制作出的各种形状的铜材,如铜板、铜带、铜线、铜排、铜管、铜棒、铜箔等,目前我国是世界上铜产品最丰富的国家之一。

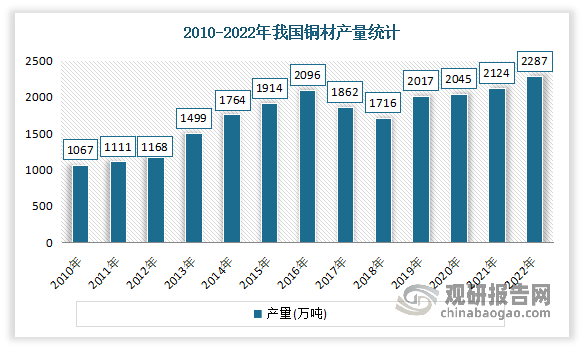

近年我国铜材产量呈增长趋势。数据显示,2022年我国铜材产量为2286.5万吨,同比增长5.7%。

数据来源:观研天下整理

目前我国小型磁环线圈绕线服务上游市场有铜陵有色、江西铜业、海亮股份、云南铜业、金田铜业等企业。

我国小型磁环线圈绕线服务行业上游部分企业优势情况

|

企业优势 |

|

|

铜陵有色 |

市场地位优势:公司为国内主要阴极铜生产企业和内资最大的铜箔生产企业。 |

|

生产优势:2019年,公司生产阴极铜140.06万吨,占国内总产量的14.32%,位居国内领先地位;铜箔产能达4.5万吨,5G通讯用RTF铜箔、6微米锂电箔实现量产,为行业龙头企业主要供应商。 |

|

|

技术优势:紧跟国际科技产业发展趋势,瞄准世界领先水平,聚焦铜基新材料、新能源等战略性新兴产业,公司取得了一大批科技创新成果,为公司持续快速发展提供了强有力的技术支撑。 |

|

|

区位优势:公司地处华东长三角洲城市群,江海港口、高速公路、铁路干线等交通网络畅达。从国外进口铜精砂到南通港卸货后沿长江水运到公司,运输成本处于相对优势。华东地区经济总量大,铜消费量占全国用铜量的三分之一以上,公司在销售市场具有较强的区域经济优势。长三角一体化发展等国家战略的持续推进,为公司业发展提供了新机遇。 |

|

|

江西铜业 |

产业链优势:本集团已形成了以黄金和铜的采矿、选矿、冶炼、加工,以及硫化工、稀贵稀散金属提取与加工为核心业务的产业链,同时经营范围涉及金融、贸易等多个领域。 |

|

生产优势:公司年产铜精矿含铜超过20万吨,阴极铜产量超过140万吨/年,年加工铜产品超过100万吨;本公司控股子公司恒邦股份具备年产黄金50吨、白银700吨的能力,附产电解铜25万吨、硫酸130万吨的能力。 |

|

|

技术优势:拥有行业领先的铜冶炼及矿山开发技术。贵溪冶炼厂在国内首家引进全套闪速冶炼技术,整体生产技术和主要技术经济指标已达国际先进水平;德兴铜矿在国内首家引进国际采矿设计规划优化软件和全球卫星定位卡车调度系统;恒邦股份冶炼技术实力雄厚,作为首家采用氧气底吹熔炼—还原炉粉煤底吹直接还原技术处理高铅复杂金精矿的专业工厂,在“中国黄金十大冶炼企业”中排名第一。 |

|

|

背景优势:公司“贵冶牌”阴极铜早在1996年于LME一次性注册成功,是中国第一个世界性铜品牌。也是中国铜行业第一家阴极铜、黄金、白银三大产品在LME和LMBA注册的企业。 |

|

|

海亮股份 |

技术优势:全资子公司海亮新材已掌握并成熟运用铜箔关键制造技术,配备了行业内最先进的关键设备,并形成了具有海亮特色的 3 大优势技术集群:基于微观机理的材料技术、基于绿色理念的制备技术、基于“三智”的数字化技术。 |

|

战略决策优势:公司已将数智化建设作为公司未来高质量发展的核心力量,全面提升数智化管理水平,并提出了全面数字化、全面智能化的 2025 年数字化战略规划,结合“全面上云、数据入湖”两大底座建设,具体围绕“智能制造”、“数字化供应链”、“智能支撑”、“研发管理”、“战略决策支持”等五大方面大力推进数字化变革。 |

|

|

市场地位优势:通过自建与并购等多种方式,实现全球生产基地布局与扩张,目前已成为全球规模最大、最具国际竞争力的铜管、铜棒制造企业。 |

|

|

云南铜业 |

产业链优势:在铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼于一体的完整产业链。 |

|

布局优势:充分利用铜资源分布优势,科学合理规划冶炼布局。依托云南省的铜资源优势,形成了以西南铜业为主的西南冶炼基地;依托内蒙、外蒙的铜资源和港口交通枢纽优势,形成以赤峰云铜为主的北方冶炼基地;依托秘鲁及其他海外铜资源和港口交通枢纽优势,形成以东南铜业为主的华东冶炼基地。三大冶炼基地形成稳定的产业格局,优势互补。 |

|

|

金田铜业 |

市场地位优势:经过三十多年的发展,公司已确立了国内铜加工行业龙头地位。 |

|

品牌优势:公司自成立以来,专注于铜加工材的研发、生产和销售,持续为下游各行业客户提供高品质的产品和优质的服务。公司“金田”品牌已在客户中树立了卓越的品牌形象,“金田”注册商标被评为浙江省驰名商标,“杰克龙”注册商标被评为中国驰名商标,“金田”品牌被评为浙江名牌、浙江出口名牌。 |

|

|

产品优势:公司铜材产品涵盖铜加工领域的主要大类,包括铜棒、铜板带、铜管、铜线(排)等,产品体系完整,品种型号齐全,并且在多个领域内进入行业前列。 |

|

|

产业链优势:根据产品的关联度,公司有选择地进入下游深加工领域,如由铜棒深加工成阀门,铜线深加工成漆包线;同时公司还利用废杂铜冶炼阴极铜,是国内集再生铜冶炼、铜加工、铜深加工于一体的产业链最完整的企业之一。 |

三、中游行业

小型磁环线圈绕线服务属于电子元件专用设备产业。近年来电子元件专用设备自动化、智能化发展趋势愈加明显。一方面,随着我国人口红利逐渐消失,人力成本的快速提升,人工生产方式将不再具有成本优势。而另一方面,伴随自动化相关技术积累,我国全自动绕线设备绕线已具备了替代手工绕线的能力。

目前我国小型磁环线圈绕线服务市场上主要有科瑞思、中山展晖、科彼特等企业。

我国小型磁环线圈绕线服务行业中游部分企业优势情况

|

企业名称 |

竞争优势 |

|

科瑞思 |

技术研发优势:公司深耕小型磁环线圈全自动绕线领域多年,始终将技术作为发展和价值创造的第一要素,通过独创性技术解决客户的生产过程中的痛点问题,为其研发全自动绕线设备和全自动电子元器件装配线。经过多年积累,公司已经形成了“预断线技术”、“T1环绕线技术”、“断尾线技术”、“分线技术”、“加线绞线技术”、“T2环绕线技术”和“蝴蝶式绕线技术”等具有代表性的核心技术并拥有多项发明专利。 |

|

生产优势:公司全自动绕线设备以仿生学原理模拟人手,实现全面替代手工生产,大幅提升生产效率和产品品质,以全自动网络变压器双环绕线机为例,每小时小型磁环线圈产量高达900个(以003普通型为例),产品合格率为98.5%,一天的产能相当于约20个熟练工人,解决了绕线行业内第二个及多个磁环仍需人工生产的痛点问题。截至2022年6月30日,公司已拥有年产86.96亿个(并将复杂型产品折算为标准普通型产品后的产能,已年化处理,未包含对外出租的设备产能)小型磁环线圈的生产能力,拥有1,948台全自动网络变压器双环绕线机和356台电感绕线机等生产设备。 |

|

|

产品品质优势:公司自动化绕线设备生产的小型磁环线圈具有排线均匀稳定,绕线圈数准确,可避免出现叠线、散线、断线和绞错线等问题,产品性能优良,产品合格率超过98.5%;同时,公司建立了完善的品质管理体系,对设备产出的小型磁环线圈均经过外观检测、高压检测和出货检验,保证产品的出厂合格率超过99.7%,高合格率有效保证了下游客户网络变压器和终端网络通讯设备的产品性能,公司产品品质优势明显,在下游客户群体中形成了良好市场口碑。 |

|

|

中山展晖 |

研发投入优势:公司一直重视技术开发工作,年均开发投入占营收8%左右。 |

|

人才优势:2022年2月同中山技师学院建立校企合作,成立“展晖订单班”合作模式,现已经培养40多名的专业基层技术人员。现拥有员工400多人,其中技术与管理人员180多人,占公司总人数30%以上。 |

|

|

品牌优势:2022年获中山市创新标杆企业荣誉称号、中山市工程技术研究中心称号、中山市企业技术中心称号;2023年获国家知识产权贯标企业荣誉。 |

|

|

专利优势:迄今为止,已经累计各类发明专利11件,各类实用新型以及外观设计专利共86项。从2020年起,保持每年30余件专利的申请速度,确保公司的每一代产品面市时,都能具有优势地位和竞争优势。 |

|

|

科彼特 |

客户优势:为中国、美国、菲律宾等多国客户提供电子变压器、互感器、网络变压器及各类环形电感产品绕线代加工服务。 |

|

销售优势:设备远销泰国、印度、越南、土耳其等国家和地区。 |

|

|

产品优势:产品代加工日产量超过3kk,机器装配效率达到300台/月,CPT的环形电感、变压器、互感器全自动生产线为您提供高品质高效率的极客体验。 |

资料来源:观研天下整理

三、下游行业

小型磁环线圈绕线服务下游行业为网络变压器和电源电感器等磁性元器件,终端应用领域主要包括网络通讯、消费电子、汽车电子、安防电子、智能家居和智能仪表等。据了解,下游行业对行业的影响主要体现在市场需求波动、下游产品技术水平等方面。近年来我国小型磁环线圈绕线服务下游相关市场需求整体处于增长阶段。

以汽车电子为例,汽车产业作为国民经济支柱产业之一,在经济社会发展中占据非常重要的地位。而汽车电子作为汽车产业中的重要一环,为行业的持续发展和优化升级提供重要支撑。

近年随着新能源汽车、无人驾驶、车载信息系统技术日渐成熟,汽车电子技术的应用和创新极大地推动了汽车工业的进步与发展,成为国家重点发展和大力支持的产业。同时随着电子信息技术的不断创新发展和人们对于驾驶的安全性、舒适性、娱乐性的追求,汽车电子技术在汽车的应用领域日益扩大。

2017-2021年我国汽车电子行业市场规模呈现不断增长态势。数据显示,2021年我国汽车电子行业市场规模为8894亿元,同比增长10.01%,相较2017年增长了3494亿元。预计2022年我国汽车电子行业市场规模将达到9783亿元。

数据来源:观研天下整理

安防电子方面:近年来智能建筑、智能小区建设发展迅速,高科技电子产品随之大量涌现,极大促进了安防市场的蓬勃发展。2015-2021年期间我国安防行业总产值稳定增长,从4860亿元增长至9020亿元,期间年均复合增长率为10.86%。

数据来源:观研天下整理

而从安防市场的细分领域来看,视频监控属于安防行业中的重要分支,视频监控需要视频信息的实时传输,具有大量的数据传输需求,因此对网络变压器的需求较大。可见视频监控是小型磁环线圈绕线服务市场重要的应用领域。

未来预计随着下游各行业技术水平的日益发展,对网络变压器、电源电感等磁性元器件的技术要求将日益提高,自动化绕线设备在技术研发和生产工艺水平需同步提升来积极应对,从而对本行业的技术研发及生产工艺水平提出了更高要求。未来下游行业技术水平的持续提升,将推动小型磁环线圈绕线服务行业向技术密集、规模化方向发展。

目前我国小型磁环线圈绕线服务下游企业主要有均胜电子、攸特电子、德赛西威、大立科技、欧比特等企业。

我国小型磁环线圈绕线服务下游部分企业竞争优势情况

|

企业名称 |

竞争优势 |

|

均胜电子 |

客户优势:公司与主要整车厂商客户已形成稳固伙伴关系,积累了庞大的优质客户资源,主要客户已涵盖宝马、戴姆勒、大众、奥迪、通用、福特等全球整车厂商与国内一线自主品牌。 |

|

攸特电子 |

产品应用优势:目前公司产品主要有磁性器件、光通信器件产品,主导产品广泛应用于网络交换机、路由器、电视机顶盒、安防设备、网络数据通讯行业,并延伸应用于5G、新能源、Wi-Fi6、汽车电子等领域。 |

|

营销优势:公司已在国内各省会城市、台湾、及美国、墨西哥、德国、韩国、日本、印度等地区及国家建立了营销网络。 |

|

|

德赛西威 |

技术优势:公司1992年成立技术研发中心,在新加坡、欧洲、中国南京、成都、上海、深圳等地也有研发分部。截止2021年年末,公司全年研发投入约10亿元,拥有超过1,000项专利,参与近30项国家和行业标准的建设,包括参与首个汽车多媒体国际标准、《智能网联汽车自动泊车系统性能要求及试验方法》国家标准、《信息安全技术汽车电子系统网络安全指南》国家标准、《汽车用液晶仪表》行业标准等,引领行业发展方向。 |

|

客户优势:公司客户群体主要包括欧美系车厂、日系车厂和国内自主品牌车厂等主流车企,并与多家头部新造车势力深入合作。欧美系车厂主要包括一汽-大众、上汽大众、大众集团、江淮大众、SCANIA、MAN、沃尔沃、上汽通用汽车、长安福特、DAF等;日系客户主要包括广汽丰田、一汽丰田、丰田(印度尼西亚)、雷克萨斯、日本马自达、长安马自达、一汽马自达、东风日产等;国内自主品牌车厂主要包括吉利汽车、长城汽车、广汽乘用车、长安汽车、上汽乘用车、一汽红旗、奇瑞汽车、比亚迪、理想汽车、小鹏汽车、蔚来汽车等。 |

|

|

产品线优势:公司产品线涵盖智能座舱、智能驾驶和网联服务三大产品群,形成全面完善的业务结构,拥有更全面的技术和经验积累,具备较高的整体解决方案开发能力。 |

|

|

大立科技 |

研发优势:公司具备完善的产品研究、开发和创新体系,具有较强的产品研发能力、持续创新能力和项目产业化能力,紧密跟踪国内外同行业技术发展态势和市场需求,抢占市场制高点。多年来,公司与中国科学院上海技术物理研究所、浙江大学、中国科学院苏州纳米技术与纳米仿生研究所、上海集成电路研发中心有限公司开展了多领域、多形式的技术合作,并建立了产学研合作的研发体系,使公司不断保持行业先进性与领先力。公司还积极顺应无人化智能化装备发展趋势,整合在光电系统、惯性导航等领域的技术储备和研发投入,现已研发成功多型巡检机器人,并成功中标国家电网机器人招标采购。 |

|

品牌优势:公司产品在电力行业、安防行业、消防、海事、建筑检测等行业内具有较高知名度和信誉度,得到了市场的高度认可。尤其是“大立科技”品牌在红外产品及相关领域具有较高的认知度和知名度。 |

|

|

欧比特 |

市场地位优势:公司是我国为数不多的进入卫星运营环节的企业之一,作为成功进入遥感卫星大数据行业的上市公司,从时间窗口、产业布局、企业规模、资源能力等方面看,公司已成为卫星大数据行业引领者之一。 |

|

客户优势:经过几年的摸索,公司已经与航天相关多个院所单位各个环节建立了良好的合作关系,在供给端对卫星大数据战略形成了支撑与保障。 |

|

|

产品优势:欧比特拥有二十余年的宇航系统服务经验,公司领先的SOC、SIP、EMBC技术及产品、高质量的客户服务能力赢得了航空航天客户的认可与信赖,奠定了公司进入卫星大数据行业的基础。 |

|

|

技术优势:在宇航电子方面,欧比特深耕二十余年,已成为我国高端宇航SPARCV8处理器SoC的旗杆企业、立体封装SIP宇航模块/系统的开拓者,两大产品已达到领先的技术水平。同时基于宇航电子技术的积累和延伸突破,公司具备了“微小卫星电子系统一体化平台”设计技术、“卫星控制平台计算机”设计技术等;在图像分析处理技术方面,公司通过自身人才储备、与知名院校、专业院所合作等手段,储备了丰富的图像数据处理技术。同时,通过资本平台,并购了具备智能图像分析技术的铂亚信息和具备遥感影像处理技术的绘宇智能,完善了卫星大数据应用端的关键技术。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。