一、EUV极紫外光刻机优缺点对比

EUV极紫外光刻机是全球光刻机发展的历史转折点,被称为“现代光学工业制造之花”,其制造难度之大全球唯有ASML公司才能生产。

EUV光刻机制造工艺难点及优势

|

EUV光刻机制造工艺难点 |

|

|

强大光源 |

极紫外光线极其容易被物质吸收,EUV光束在多次反射后,只有不到2%光线能使用,能量转化率极低。因此需使用强大光源,以此保证射线光源足够强,导致耗能巨大。 |

|

真空环境 |

极紫外光波长为13.5nm,由于极紫外光线容易被镜头玻璃等材料吸收,而且也会被空气和气体吸收导致影响折射率变化,因此腔体必须采用真空系统和无尘车间。 |

|

光学系统设计 |

复杂的光学系统必须使用反射镜代替透镜,布拉格反射器为一种复式镜面设计,可将多层反射集中成单一反射。反射镜制造精度要求非常高,因此制造成本非常昂贵。 |

|

独特光刻机/掩膜版 |

普通光刻机使用化学放大光刻胶,由分子链聚合而成,但此材料不易吸收EUV光线,容易导致形成的图形轻微模糊。 EUV易破坏普通掩膜版,需特殊掩膜版。 |

|

EUV光刻机优势 |

|

|

分辨率 |

与ArF光刻机不一样,EUV光刻机最高分辨率可达1nm,在未来可能将突破1nm制造,EUV光刻技术可提供3-5倍的分辨率增强。 |

|

生产效率 |

强大的EUV光线使光刻工程步骤大大缩减,光刻工艺相对于ArF光刻机更加简单,使得晶圆生产效率得到极大的提升。 |

数据来源:观研天下数据中心整理

根据观研报告网发布的《中国EUV极紫外光刻行业发展趋势调研与未来投资研究报告(2023-2030年)》显示,EUV与DUV光刻区别在于所使用的理论分辨率、物镜组和光源不同,ArF则是DUV深紫外光刻机所用的光源。

2007年,ASML推出第一台浸没式光刻机TWINSCANXT:1900i。浸入技术:镜头和硅片之间的空间浸泡于液体之中,采用纯净水且折射率为1.44,所以ArF光线加浸入技术实际等效的波长为134nm(193nm波长/水折射率1.44=134nm)。

2017年,ASML成功研发出第五代EUV光刻机,采用将准分子激光照射在锡等靶材,激发出13.5nm光子,作为光刻机光源。

ASML目前使用的EUV光源是“高能脉冲激光打击到锡液滴靶上,形成等离子体,等离子体的发光被聚光镜收集作为光刻光源”在这个过程中要控制锡液滴的流速,让高能脉冲激光每发射一次,就能够打击到锡液滴靶上,形成等离子体。

前道制程光刻机主流产品分析对比

| 光刻机种类 | 分辨率 | 物镜组 | 光源 |

| EUV光刻机 | EUV光刻机最基本分辨率为7纳米,理论上可实现1nm制程工艺。光源波长仅为13.5nm分辨率可达ArF光刻机3~5倍。 | 使用反射镜组,EUV光刻机所使用的反光镜为0.33。缺点:反光镜制造难度极高,导致EUV光刻机价格昂贵。 | EUV光刻机用的是EUV光源。全球仅为美国公司Cymer与日本Gigaphoton才能制造,目前全球唯一量产EUV光刻机光源设备,由Cymer公司提供。 |

| ArF光刻机 | DUV光刻机最小分辨率为7纳米。使用浸入式技术,制程光刻机可达3-5nm。但成本巨大技术难度极高,因此DUV极限分辨率为7nm。 | DUV光刻机的透镜NA为1.3,1.35。使用合成石英制造非球面镜片,实现较高透过率。 | DUV光刻机用的是准分子Arf光源,目前能够制造出Arf光源仅有美国Cymer、日本Gigaphoton和中国科益虹源这三家。 |

数据来源:观研天下数据中心整理

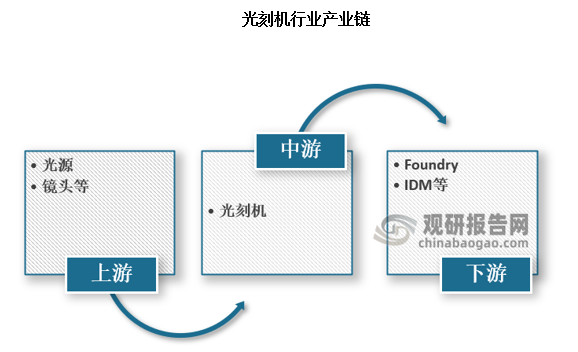

二、EUV光刻机行业产业链

光刻机行业产业链中最为核心设备分别为光学镜头和光学光源,其镜头控制光学系统的精密度以及光源决定使用的波长,光刻物镜数值孔径与光源波长决定了光刻机的工艺能力。

数据来源:观研天下数据中心整理

高精密光学镜片是光刻机核心部件之一,高数值孔径的镜头决定光刻机分辨率以及套值误差能力,EUV极紫外光刻机唯一可使用的镜头由卡尔蔡司生产。

光学镜头行业市场化程度较高,在不同应用领域市场竞争格局呈现不同特点:

1、安防视频监控市场:中国厂商占主导,但国际高端市场仍被日系等厂商占据;

2、车载镜头:市场集中度较高,市场仍以日系和美系光学厂商为主,中国仅舜宇光学处于领先位置;

3、新兴消费类电子:市场细分较多,且多数仍处于前期培育阶段,光学镜头厂商市场集中度较低,无明显优势厂商;

4、机器视觉:市场主要被德系和日系光学厂商占据。在光刻机领域,全球光学镜头可用于光刻机仅为三家,分别为卡尔蔡司、尼康和佳能。而用于超高端EUV极紫外光刻机镜头便由卡尔蔡司提供,长期以来为ASML光刻设备提供高效能光学镜头。

全球光学镜头行业公司对比

| 主要产品类型 | 应用场景 | |

| 卡尔蔡司 | P型、E型、L型和自动变焦镜头等类型 | 主要为半导体制造设备,以及测量系统、显微镜、医疗技术、望远镜、民用光学如相机和摄影镜头等 |

| 徕卡 | M系列、R系列、APO系列、TELE中距离望远镜头、TELYT长距离望远镜头 | 测量系统〔工程、地学空间影响、工业、HDS高清晰等测量)、显微镜系统、医疗技术、相机和摄影镜头 |

| 施耐德 | Reomar2.8/45镜头、Xenar3.5/50镜头 | 大型科研用途、民用光学透镜如相机和摄影镜头等 |

| 尼康 | 大光圈广角系列镜头:AF尼克尔、AF变焦尼克尔、DX系列镜头 | 半导体制造设备.以及测量系统、显微镜、医疗技术、眼睛镜片、民用光学如相机和摄影镜头等、望远镜 |

| 佳能 | EF、EF-S、EF-M、TS-E、MP-E等系列 | 半导体制造设备.以及测量系统、显微镜、医疗技术、眼睛镜片、民用光学如相机和摄影镜头等、望远镜 |

数据来源:观研天下数据中心整理(zppeng)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。