一、行业基本概述

塔吊一般指塔式起重机,是动臂装在高耸塔身上部的旋转起重机,作业空间大,主要用于房屋建筑施工中物料的垂直和水平输送及建筑构件的安装。塔吊由金属结构、工作机构和电气系统三部分组成,其中金属结构包括塔身、动臂和底座等,工作机构有起升、变幅、回转和行走四部分,电气系统包括电动机、控制器、配电柜、连接线路、信号及照明装置等。

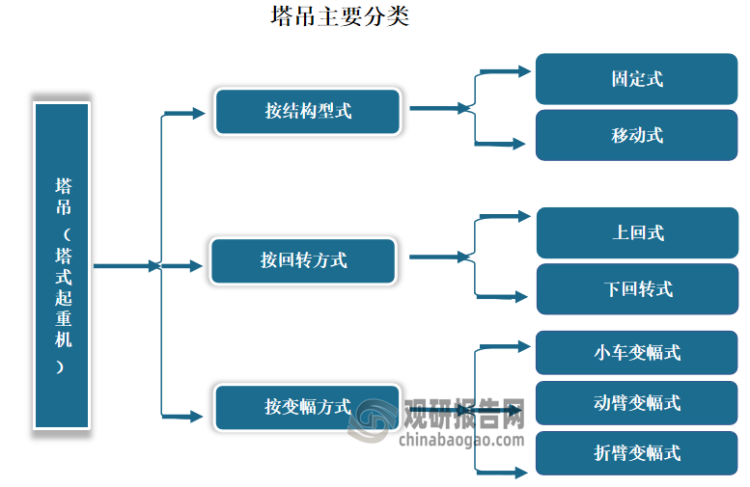

根据观研报告网发布的《中国塔吊市场竞争现状调研与发展战略预测报告(2023-2030年)》显示,塔吊(塔式起重机)按结构型式的不同,可分为固定式和移动式两类;按回转方式的不同,可分为上回式和下回转式两类;按变幅方式的不同,可分为小车变幅式、动臂变幅式和折臂变幅式三类。

资料来源:观研天下整理

二、行业发展历程

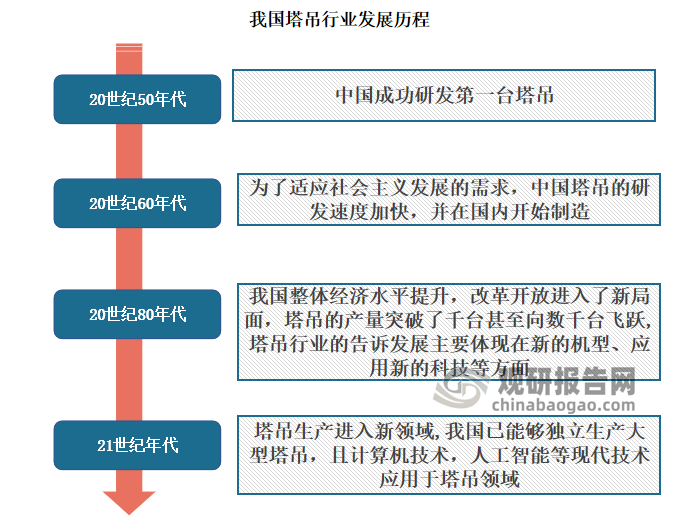

我国塔吊行业开始发展于20世纪50年代,经过多年的发展,行业从无到有,到如今我国已能够独立开发设计塔吊产品,且已形成了我国独有的特色。但总体来看,与世界塔吊行业的发展相比,我国塔吊行业具有发展时间短、技术水平低等特征。

资料来源:观研天下整理

三、行业产销量情况

1、产量情况

2012-2022年我国塔吊行业的产量呈先下降再上升的趋势。具体来看,2016年我国塔吊行业产量达到最低值,全年只产出了6400台。但随后2017年开始,由于我国房地产行业的发展和我国对基建的投入加大拉动了塔吊行业的发展,使得产量整体呈上升趋势。有数据显示,2022年我国塔吊行业产量为9万台左右,同比增长近20%。

数据来源:观研天下整理

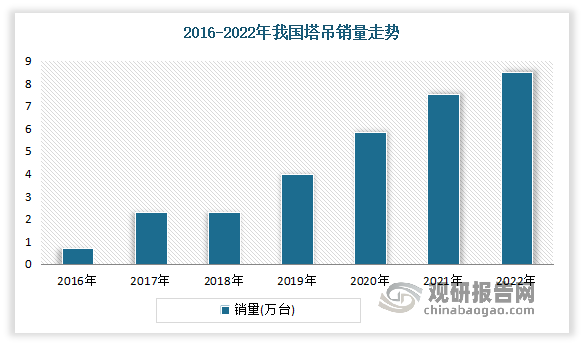

2、销量情况

同产量走势基本相同,2016年我国塔吊的销量达最低值,全年共销售7000台塔吊。随后2017年开始,由于我国房地产行业的发展和我国对基建的投入加大,塔吊行业需求被拉动,塔式起重机销量逐年上涨。数据显示,2021年,我国塔吊行业销量为75000台左右;2022年我国塔吊行业销量为85000台左右,同比增长近13.33%。

数据来源:观研天下整理

四、市场竞争情况

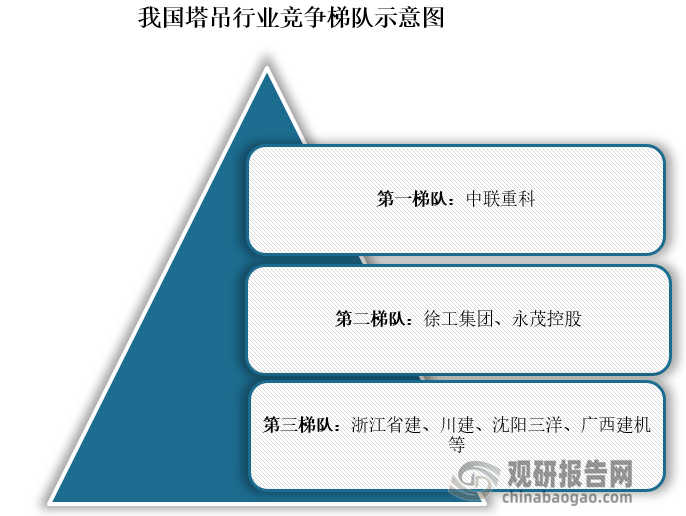

目前我国塔吊行业竞争格局已基本明朗,重要技术被龙头企业把控,外部企业进入壁垒较高,塔吊行业已进入成长期。其中中联重科市场份额占比较大,占绝对龙头地位,徐工机械、建设机械等上市公司和永茂控股排在第二梯队,浙江省建、川建、沈阳三洋、广西建机等其它企业占据行业第三梯队。

资料来源:观研天下整理

1、中联重科

中联重科成立于1992年,经过多年的发展,目前已是中国第一台自主研发塔机的生产厂家,是领先中国引入德国JOST全球领先设计理念的平头塔系列产品全套技术的企业,是世界最大起重量、世界最长臂等系列塔机的研制基地。截至2023年2月,中联重科主要提供63吨米到5200吨米的锤头式、动臂式、平头式三大系列的塔机产品。

中联重科战略布局基地辐射全国,运输距离大幅缩短,客户响应速度明显提升。截至2023年2月,公司在常德、江阴、成都、沈阳、西安均设有塔式起重机工业园,其中,常德工业园是全球最大的单一塔式起重机工业园,塔机智能工厂占地740亩,总投资金额17.7亿元,分两期建设,一期建设投资7.8亿元,项目整体完工后预计规模产值高达100亿元。同时精耕海外研制疆土的拓展,引领了中国建筑施工机械国际化生产运营迈出实质性的步伐。2013年左右,在印度成立"中联-EM"合资公司,主要从事塔式起重机生产运营。2021年,欧洲工厂在意大利正式落成,塔机实现本地化生产与销售,助力欧洲市场的深入拓展。

近年来中联重科的塔吊业务收入逐年增加,占比也逐年增加。数据显示,2020年,塔吊业务营收占总营收比重突破50%大关。2021年塔吊业务营收占总营收比重继续上升到54%左右。

数据来源:公司公报,观研天下整理

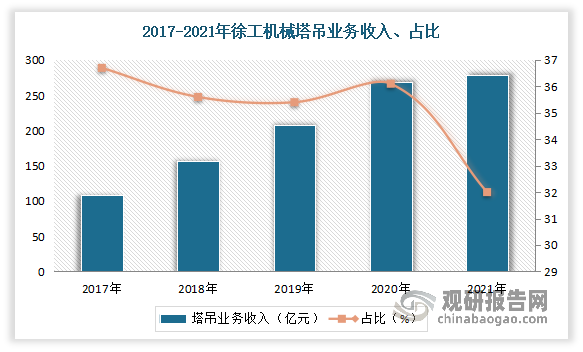

2、徐工机械

徐工机械成立于1989年,多年来狠抓内部管理、技术、工艺,使得徐工机械迎来快速发展新纪元。截至2023年,徐工机械塔式起重机跃升至全球第二,产品包含动臂式、平头式、塔顶式三个类型70多种型号,应用领域覆盖建筑业、风电、核电、石化、交通等。

近年来徐工机械的塔吊业务收入逐年增加,但其占比波动下降。有数据显示,2021年塔吊业务营收占总营收比重下降到32%左右。

数据来源:公司公报,观研天下整理(ww)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。