1、概述:属于价值较高的组件辅材,铝合金为光伏边框首选材料

光伏边框属于价值较高的组件辅材,在光伏组件成本结构中,光伏边框占比在9%左右,高于EVA、玻璃、背板、焊带等其他辅材,是光伏组件环节中不可或缺的组成部分。

数据来源:观研天下整理

根据观研报告网发布的《中国光伏边框行业现状深度研究与投资前景分析报告(2023-2030年)》显示,目前,光伏边框可选项有橡胶卡扣短边框、合金钢边框、铝合金边框等,其中铝合金材料在光伏边框中应用为最为普遍,是经过实践后的最佳结构材料。

复合材料边框、合金钢边框及铝合金边框的对比

|

性能 |

复合材料边框 |

钢边框 |

铝合金边框 |

|

构成材料 |

橡胶等有机复合材料 |

镀锌铝镁钢边框 |

铝合金 |

|

成本 |

相对降低 |

相对降低 |

- |

|

耐腐蚀性 |

橡胶耐腐蚀性较差 |

锌铝镁镀层切断面已被氧化、生锈,耐腐蚀性较弱 |

铝合金表面有致密而连续的氧化物保护膜,有较强的耐腐蚀性 |

|

使用寿命 |

橡胶等有机材质易被风化,难以达到25年使用寿命 |

接地孔处易发生锈蚀,难以达到25年使用寿命 |

铝合金使用寿命长达30-50年,远高于光伏组件25年使用寿命标准 |

|

保护性 |

组件边缘受力不均匀,因安装夹具、内部应力等原因造成应力隐患。组件有变形、玻璃爆裂风险 |

钢合金弹性模量2.06*105N/10𝑚𝑚2,与光伏玻璃0.72*105N/10𝑚𝑚2差距过大,有组件爆板风险 |

铝合金弹性模量0.7*105N/10𝑚𝑚2,与玻璃0.72*105N/10𝑚𝑚2相近,能够与光伏玻璃同步形变,不易发生组件爆板问题 |

|

承载性 |

不足 |

良好,但钢边框光伏组件重量的增加加大了风压、雪载下的承重风险,限制了分布式光伏应用场景 |

良好 |

|

重量 |

金属部件减少,重量较轻 |

钢铁密度较大,重量较大,单位面积钢边框组件较铝合金边框组件重2-2.5kg |

铝合金密度较低,重量较轻 |

|

外观 |

- |

外观存在颜色不均匀现象 |

铝合金经喷砂、氧化后具有整洁、美观的优点 |

|

环保与可回收性 |

橡胶不可回收,风化的橡胶会产生一定环境污染 |

钢的熔点较高,回收再利用过程能耗大,回收经济价值比仅22.8%左右 |

铝合金熔点低于钢铁,回收再利用过程能耗低,回收经济价值比可达83.9%左右 |

数据来源:观研天下整理

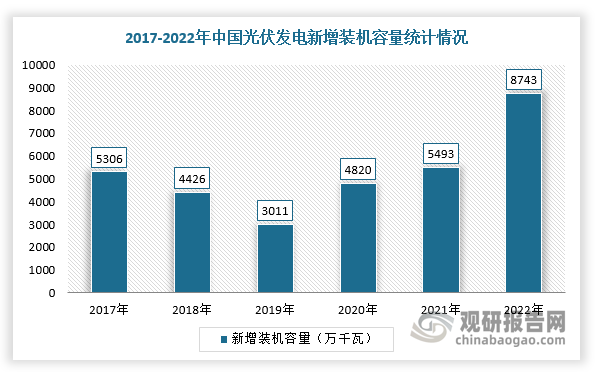

受益于组件市场不断增长,带动了光伏边框持续放量,未来行业需求量将进一步提升。根据数据显示,2022年我国光伏组件产量达到288.7GW,同比增长58.8%,光伏新增装机8741万千瓦,同比增长60.3%。

同时,根据中国光伏行业协会《2022年光伏行业发展回顾与2023年形势展望》,在全球各国“碳中和”目标、清洁型能源转型及绿色复苏的推动下,乐观预测下2023-2030年全球每年新增光伏装机规模将达到330-516GW,光伏行业将继续保持增长势头,光伏边框市场需求进一步扩大。

数据来源:观研天下整理

数据来源:观研天下整理

3、未来光伏边框市场规模在600亿元以上,市场前景广阔

根据相关资料可知,单位GW光伏组件的边框耗用量与光伏组件的尺寸大小相关,光伏组件的尺寸越大,其单套功率越大,虽然单套组件搭配边框重量增加,但由于单位GW所需组件数量下降,单位GW组件的边框耗用量随之小幅下降。

目前下游组件以182mm(M10)、210mm(G12)等大尺寸硅片电池为行业内主流,以P型单晶182mm(M10)电池组件为例,按照装机容配比1.2,单套组件功率550W,每套组件配套边框2.85kg进行计算,估算每GW新增光伏装机边框需求量在0.52万吨左右,根据CPIA对未来2023-2030年光伏新增装机量的预测,乐观估计2030年光伏边框年需求量可达到320万吨,以每吨光伏边框2.2万元计算,未来光伏边框市场规模在600亿元以上,市场前景广阔。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。