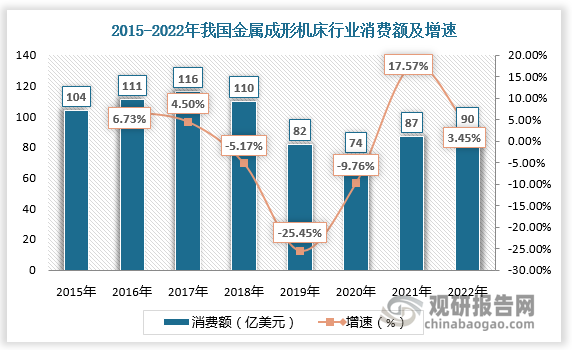

一、金属成形机床消费额

金属成形机床指以锻造、锤击、粉末压制方式加工金属的机床,或以弯曲、折叠、矫直、剪切、冲压、开槽、拉丝等方式加工金属的机床,主要完成特定形状的加工,与金属切削机床完成分离加工有明显不同。

根据观研报告网发布的《中国金属成形机床市场运营现状研究与投资战略调研报告(2023-2030年)》显示,金属成形机床加工方式具有节省材料、产品质量好、生产效率高等优点,在汽车、冶金、轻工、家电、船舶、冶金等多个领域有着广泛的应用。

2015-2018年,我国金属成形机床消费额在100亿美元以上波动。2019年以来,受疫情影响,金属成形机床销售额有所下降。近两年随着疫情向好,金属成形机床销售额逐步恢复。2021年我国金属成形机床行业消费额为87亿美元,较上年同比增长17.57%;2022年我国金属成形机床行业消费额为90亿美元,较上年同比增长3.45%。

数据来源:观研天下数据中心整理

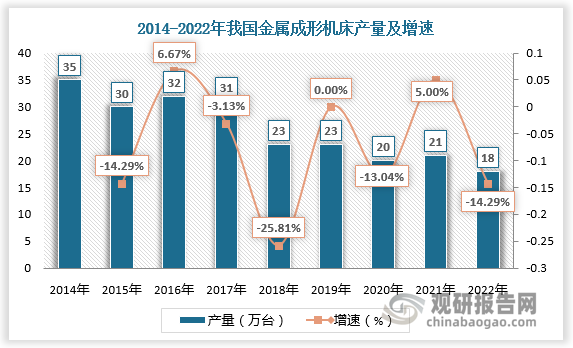

二、金属成形机床产量

金属成形机床是高端装备的重要组成部分。随着科学技术的发展,下游行业对金属成形机床加工的的精度、效率、柔性和自动化程度越来越高,生产方式由大批量生产逐步向多品种小批量生产,向定制化方式转变。金属成形机床进入结构调整升级阶段,产量总体呈现下降趋势。数据显示,2014-2022年我国金属成形机床产量由35万台下降至18万台。

数据来源:观研天下数据中心整理

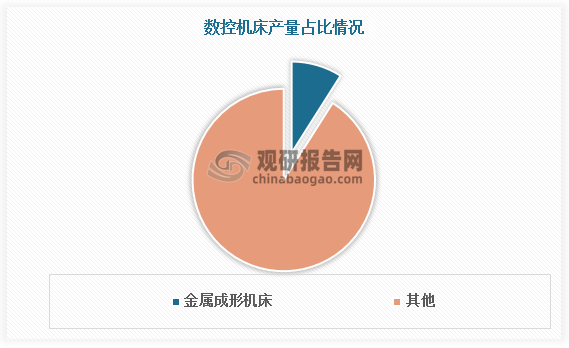

三、数控金属成形机床产量

近年来,中国经济发展水平不断提升,用户对产品的外观、质量等方面的要求逐渐增多,这在很大程度上推动金属成形机床市场向精细化、自动化方向发展,进而催生出数控金属成形机床行业。

但相较于金属切削机床,金属成型机床数控化较低。目前我国数控金属成型机床产量约为1.8万台左右,仅占金属成型机床产量的9%左右。

数据来源:观研天下数据中心整理

相较于普通机床,数控机床在加工精度、加工效率、加工能力和维护等方面都具有突出优势。随着我国由“制造大国”向“智造强国”转变,数控金属成形机床将迎来广阔的发展空间,渗透率有望不断提升。

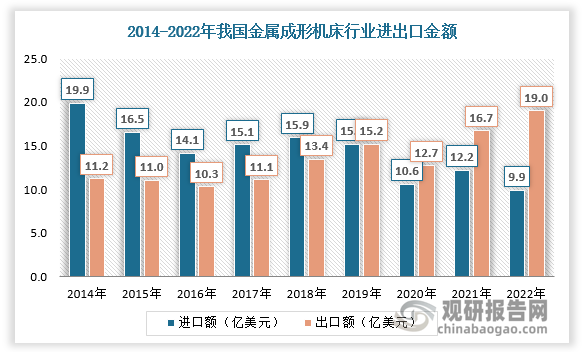

四、金属成形机床进出口额

进出口方面,2019年以来,我国金属成型机床出口额逐渐赶超进口额,金属成型机床进出口由“贸易逆差”逐渐转变为“贸易顺差”。根据数据,2021年我国金属成型机床进口额为12.2亿美元,金属成型机床出口额为16.7亿美元;2022年我国金属成型机床进口额为9.9亿美元,金属成型机床出口额为19.0亿美元。

数据来源:观研天下数据中心整理

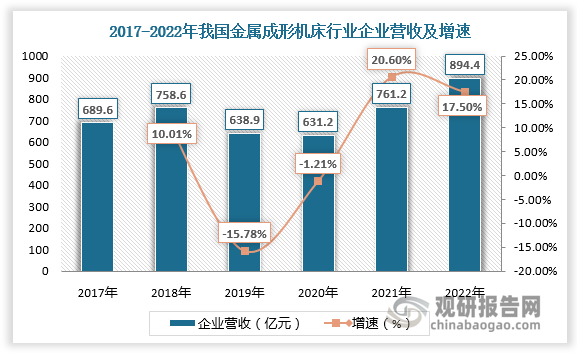

五、金属成形机床行业企业营收

随着行业进入转型升级发展期,金属成形机床行业企业营收呈现增长态势。2021年我国金属成形机床行业企业营收为761.2亿元,较上年同比增长20.6%;2022年我国金属成形机床行业企业营收为894.4亿元,较上年同比增长17.5%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。