一、行业相关定义

BOPS片材是双向拉伸聚苯乙烯片材的缩写,属于高分子新型环保材料,是一种以聚苯乙烯(PS)塑料,经挤出膜片坯料后,先后经过纵向、横向的平面拉伸制得的一种包装用片材,具有良好的化学稳定性、良好的温度适应性、易印刷性、价格低廉、环保等优点。

二、行业产业链

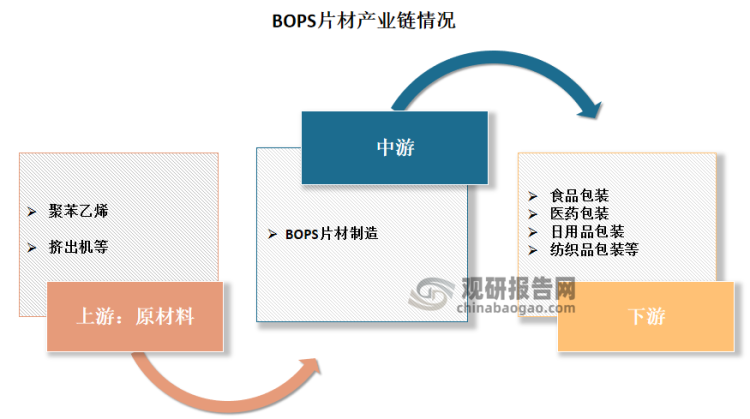

根据观研报告网发布的《中国BOPS片材市场现状深度调研与投资趋势预测报告(2023-2030年)》显示,BOPS片材产业链上游为聚苯乙烯等原材料、挤出机等相关机械设备;中游是双向拉伸聚苯乙烯片材生产制造;下游食品包装、医药包装、日用品包装、纺织品包装等应用领域。

资料来源:观研天下整理

1、上游

BOPS片材由于是一种以聚苯乙烯(PS)塑料加工后制成的一种包装用片材,因此聚苯乙烯是其主要原材料。

聚苯乙烯是指由苯乙烯单体经自由基加聚反应合成的聚合物,化学式是(C8H8)n。近年来随着绿色中国的不断推进深入和生产制造行业的持续兴旺,为了满足产业结构与消费水平的升级需要,我国聚苯乙烯产业蓬勃发展。

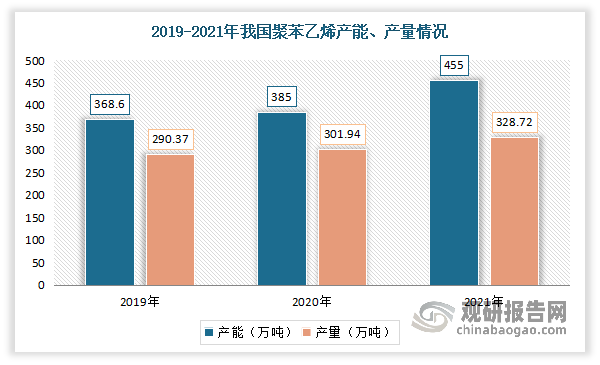

2019-2021年我国聚苯乙烯产能、产量呈现不断增长态势。数据显示,2019-2021年我国聚苯乙烯产能从68.6万吨增长到455万吨;产量从290.37万吨增长到了328.72万吨。

资料来源:观研天下整理

2、中游

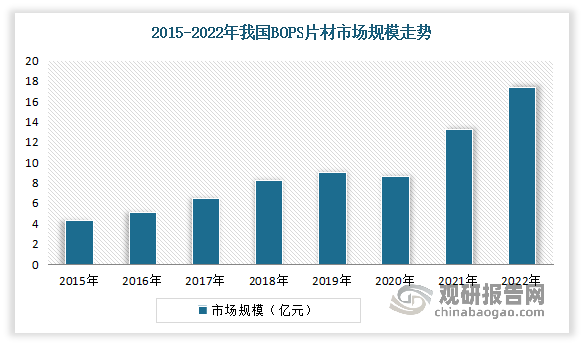

近年来得益于具有良好的柔韧性、耐久性、质量安全性、环保性等优异特性,BOPS片材在食品、保健品、药品等包装领域得到了推广。尤其是近几年来国内持续推行包装“绿色化”,而BOPS片材是一种“绿色包装材料”,在此情况下,我国BOPS片材行业消费量及整体市场规模实现了较快增长。数据显示,2021年我国BOPS片材需求量达10.82万吨。2015-2022年我国BOPS片材市场规模从4.3亿元增长至17.4亿元。

资料来源:观研天下整理

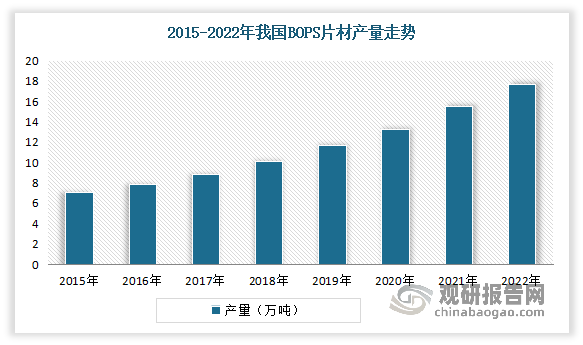

随着下游需求的不断增长,我国BOPS片材产量也在不断增长。数据显示,2015-2022年我国BOPS片材产量从6.88万吨增长至17.68万吨,复合增速为14.4%。

资料来源:观研天下整理

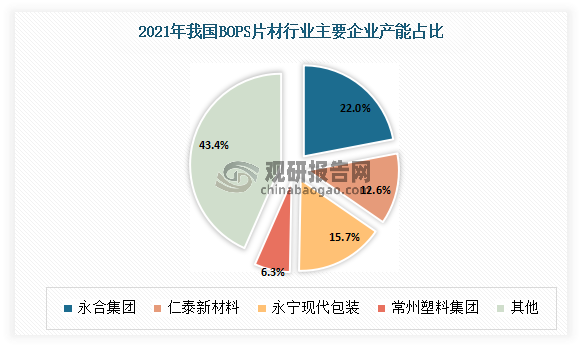

虽然我国BOPS片材行业市场发展向好,但由于该行业属于资本、技术、资源密集型行业,进入壁垒较高。目前行业内具备大规模生产能力企业数量较少,永合集团、天津仁泰新材料股份有限公司、广州永宁现代包装实业有限公司、常州塑料集团公司等占了我国BOPS片材生产的大部分份额。另外值得注意的是,虽然行业进入门槛较高,但不能阻止行业供给能力的不断扩张,例如其它规模中等企业,凭借其生产手段灵活、管理好等特点,也在BOPS片材市场中努力拼杀,从而使得行业企业竞争较为激烈。

经过多年的发展,我国BOPS片材行业企业集中度逐步提升,行业产能向优势企业集中。目前永合集团具备7万吨/年BOPS片材生产能力,行业占比22.0%,是行业的龙头企业。

资料来源:观研天下整理

3、下游

(1)食品包装

食品包装是食品商品的组成部分。食品包装能够保护食品,使食品在离开工厂到消费者手中的流通过程中,防止生物的、化学的、物理的外来因素的损害,可以有保持食品本身稳定质量的功能,它方便食品的食用,又是首先表现食品外观,吸引消费的形象,具有物质成本以外的价值。

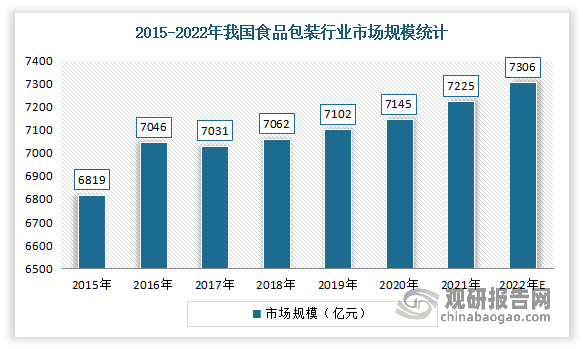

近年来随着国内食品行业的发展,包装在食品领域的应用日益扩大,市场规模不断增长。虽然在2016-2018年期间在节能减排背景下,我国食品包装市场下降。但自2019年逐渐回升。尤其是新冠疫情得到有效控制后,各种包装材料需求持续增加,食品包装行业市场规模稳定增长。数据显示,2020年我国食品包装行业市场规模在6039亿元左右,2021年市场规模达到了7225亿元,占比整个包装比重的60%左右。预计2022年我国食品包装行业市场规模将在7306亿元左右。

资料来源:观研天下整理

(2)医药包装

医药包装指用适当的材料或容器、利用包装技术对药物制剂的半成品或成品进行分(灌)、封、装、贴签等操作,为药品提供品质保证、鉴定商标与说明的一种加工过程的总称。

医药包装作为药品的载体,对保证药品在运输、储藏过程中的质量具有非常重要的作用,尤其是直接接触药品的内包装,所用材料的稳定性对药品质量有直接影响。近年来随着我国健康体制的改善,医药包装无序、落后的局面将发生根本转变,加上产业下游制药领域的快速发展,为行业的发展提供了强劲动力,使得市场规模不断增长。数据显示,2021年我国医药包装行业市场规模达1358.6亿元,同比增长16%。预计2022年我国医药包装市场规模将达到1490.3亿元。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。