一、行业相关定义

纸尿裤是纸尿布的一种(纸尿布的另一种类型是纸尿片),其由一次性抛弃式免洗尿布发展而来,是相对于传统棉质尿布效果更好的一种替代品。纸尿裤的材料比较多元化,大多是由非织造布、纸、草浆、SAP等材料制成,且为一次性制品,分为幼儿专用与成人专用,近年来又出现了宠物纸尿裤,但市场还处于起步阶段。

根据观研报告网发布的《中国纸尿裤市场发展态势分析与投资战略调研报告(2022-2029年)》显示,纸尿裤一般由三个主要部分组成︰表面包覆层、吸收芯层和底布。表面包覆层紧贴婴儿的身体,能够促使尿液快速渗透并有效阻止回渗,保持尿裤表层干爽。

1、表面包覆层

国内市场上的纸尿裤基本上是无纺布面层,透气无纺布能提升尿裤内部的透气程度,水蒸气可以流通至纸尿裤以外,及时排出湿气、热气,有效减少湿疹发生几率,柔软舒适基本上不刺激皮肤。

2、吸收芯层

这一层主要是能够俘获并快速吸收尿液、分散尿液或能通过毛细作用把它扩散到整个芯层中、最终吸收并储存尿液。国内市场上纸尿裤的吸收芯层,主要是由纯木浆(绒毛浆)和高吸水树脂(SAP)构成层状结构。

3、底布部分

国外很多纸尿裤底布已经使用感觉更为舒适的无纺布,但由于价格偏高,国内市场的纸尿裤底布仍主要由PE膜构成。

二、行业发展现状

我国纸尿裤行业起步于上世纪 80 年代,随着外国资本的进入,在上世纪 90 年代进入加速发展期,用户的消费习惯逐渐形成,同时婴儿纸尿裤市场开始起步;进入 2000 年以后,随着人民生活水平的提升,以及消费观念的转变,健康、卫生、方便的一次性卫生用品开始逐渐获得消费者的青睐,同时成人失禁用品开始出现;2010 年至今,随着消费水平和消费意识的进一步提高,一次性卫生用品的发展进入新的时代,高质量、大品牌、多功能的产品越来越受到消费者的青睐。

近年来,国民经济平稳增长为纸尿裤行业发展创造了良好的外部环境。由于随着生活水平和受教育程度的提升,中国父母的育儿理念也出现新的特征,从过去传统、粗糙的育儿方式转变为现阶段科学化、精细化、个性化的育儿方式。育儿理念的更新带动母婴消费的升级,婴童父母卫生护理意识开始逐渐提升,追求健康育养,诸如以纸尿裤为代表的母婴卫生用品被越来越多的消费者所接受并选择购买,这从需求端给中国婴儿纸尿裤行业带来广阔的发展空间。

随着我国老龄化进程加快,成人失禁用品市场目标群体仍将持续增长,成人纸尿裤产品受到新一轮消费升级的影响,消费者的个人护理意识不断提高,成人纸尿裤的市场容量迎来快速增长。

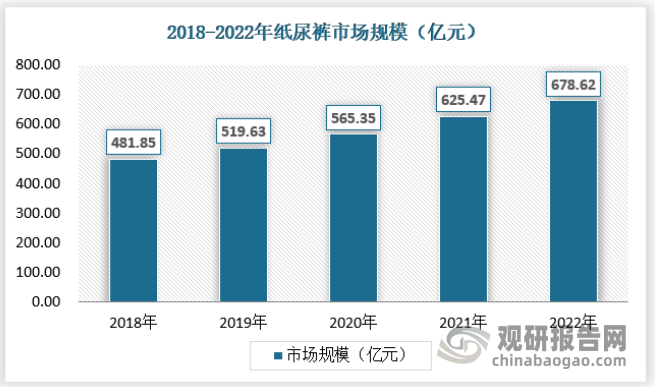

2018年至 2022年,我国纸尿裤行业的市场规模呈增长的趋势,从481.85亿元增长到678.62亿元。复合增长率达到8.94%。

数据来源:观研天下数据中心整理

1、婴儿纸尿裤

随着生活水平和受教育程度的提升,中国父母的育儿理念也出现新的特征,从过去传统、粗糙的育儿方式转变为现阶段科学化、精细化、个性化的育儿方式。育儿理念的更新带动母婴消费的升级,婴童父母卫生护理意识开始逐渐提升,追求健康育养,诸如以纸尿裤为代表的母婴卫生用品被越来越多的消费者所接受并选择购买,这从需求端给中国婴儿纸尿裤行业带来广阔的发展空间。现阶段,婴儿纸尿裤已经成为母婴消费中的重点品类之一。

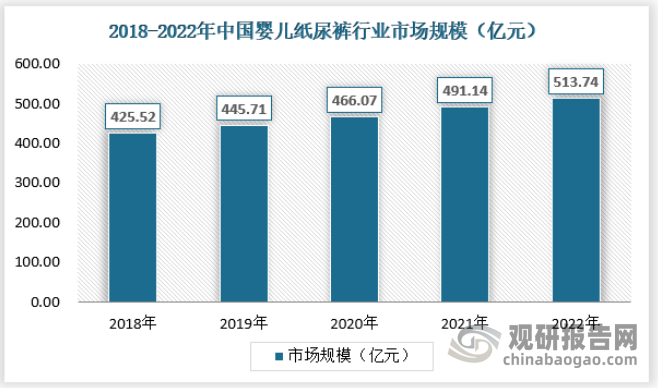

2018年-2022年,中国婴儿纸尿裤消费规模持续上升。虽然近年来我国新生人口持续减少,但伴随着国民经济水平的提升、消费能力的提高以及消费需求的升级,也推动婴儿纸尿裤行业消费市场规模的进一步增长,带动行业发展。2022年我国婴儿纸尿裤市场规模为513.74亿元。

资料来源:观研天下数据中心整理

2、成人纸尿裤

成人纸尿裤是供成人使用的纸尿裤,其受众群主要是行动不便、瘫痪、失禁的老年人或成年人,也有部分提供给那些因长时间忙碌而不方便如厕的人。

随着生活水平的提高和思想观念的转变,成人纸尿裤在中国市场上也开始崭露头角。但受到观念、价格等因素的影响,在发达国家已经相当普及的成人纸尿裤在我国还未完全打开市场。

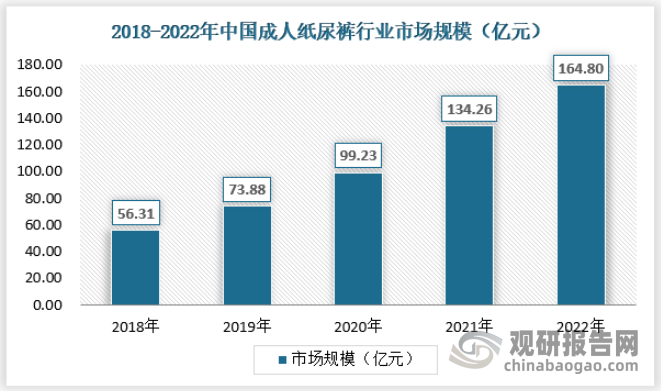

目前,成人纸尿裤在广大的农村市场基本处于初期导入时期,市场渗透率不足 1%,在二三线城市的市场渗透率约为 5%,在一线城市的市场渗透率约为 15%,比起国际发达国家有较大的差距。2022年我国成人纸尿裤市场规模为164.8亿元,具体如下:

资料来源:观研天下数据中心整理

三、行业供需规模

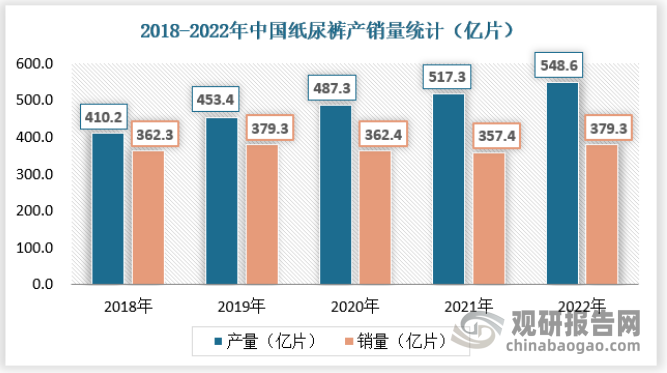

1、供应情况

我国纸尿裤行业的发展离不开生产技术的发展,随着我国企业生产技术水平的不断提高,行业产量随着市场需求也在逐步扩大。

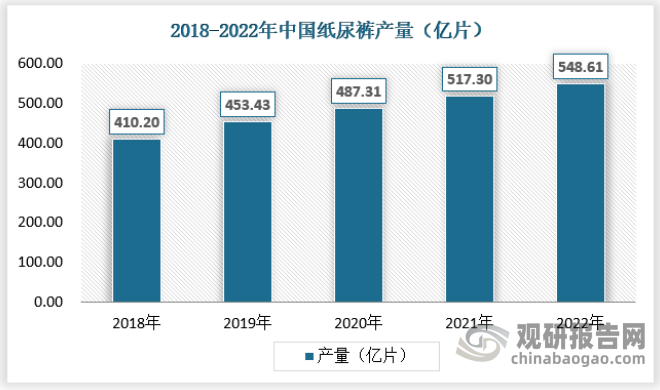

从供应情况看,近年来我国纸尿裤产量保持较快的增长速度,2018-2022年期间,我国纸尿裤产量从410.2亿片增至548.61亿片,年均复合增长率为7.54%。

数据来源:观研天下数据中心整理

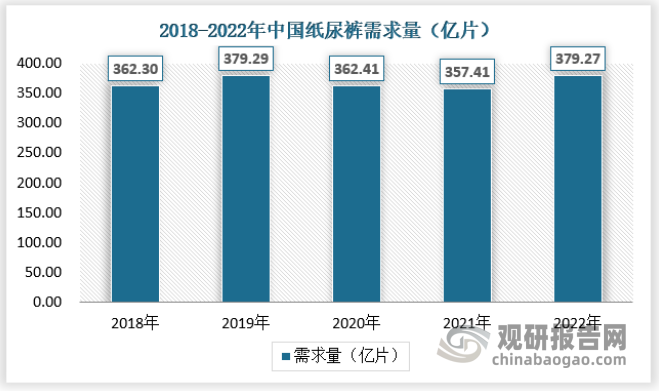

2、需求情况

作为一种近年来新推出的产品品类,婴儿拉拉裤相较于传统纸尿裤具有较多优点,虽然其单价较高,但在全球范围内都受到消费者的好评。拉拉裤的推出受到纸尿裤行业的需求量受到影响。同时由于成人纸尿裤需求的上升,使得我国纸尿裤行业的需求量下降不多。

数据来源:观研天下数据中心整理

3、供需平衡分析

虽然我国纸尿裤有一部分出口海外,但总体上我国纸内裤行业供给大于需求,虽然我国居民消费意识不断提高,成人纸尿裤市场得到发展,但现阶段我国成人纸尿裤市场渗透率与欧美等发达国家还存在着差距,市场需求没有被完全挖掘,需求跟不上产量增长。

我国婴儿纸尿裤行业虽然已达到较高的渗透率,但与欧美国家90%的渗透率仍有差距,未来,随着我国生育政策的逐步放松、鼓励生育相关政策和配套措施的逐步完善,以及婴儿护理用品消费观念的逐渐升级带来的市场渗透率的进一步提升,国内婴儿护理用品市场仍将有较大的发展空间。

数据来源:观研天下数据中心整理

四、下游产业发展现状

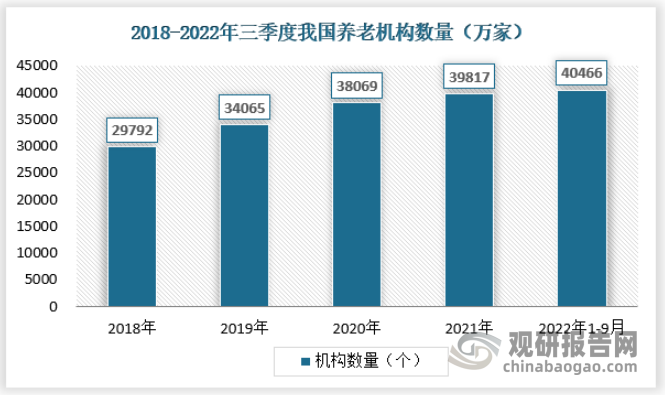

针对于成人纸尿裤细分市场销售主要有三大渠道,分别为养老机构、医院和电商平台。政府聚焦老年群体“急难愁盼”问题,有效满足老年人多层次、多样化养老服务需求,中国特色养老服务体系正加快构建,养老服务供给更趋优化,截至2022年前三季度我国养老机构数量达40466个。

资料来源:民政部,观研天下数据中心整理

随着我国网民规模的持续扩大,线上社交网络的应用深刻的改变着人们的沟通和交往模式,也为企业营销开辟了新的平台。“三孩”政策的推进,各类母婴产品品牌纷纷进入婴儿纸尿裤市场。在社交网络高度发达的背景下,母婴产品营销区别于其他行业,具有特殊性。因此,为了在既往强势品牌、国内新兴品牌之中占有一席之地,各类婴儿纸尿裤品牌纷纷调整渠道布局,采取线上、线下融合发展,开展多平台营销。我国主要的销售纸尿裤平台除了淘宝、拼多多、苏宁易购、网易考拉等主流平台和跨境电商外,还有不少母婴电商,如贝贝网、好孩子、母婴之家、蜜芽等垂直平台。

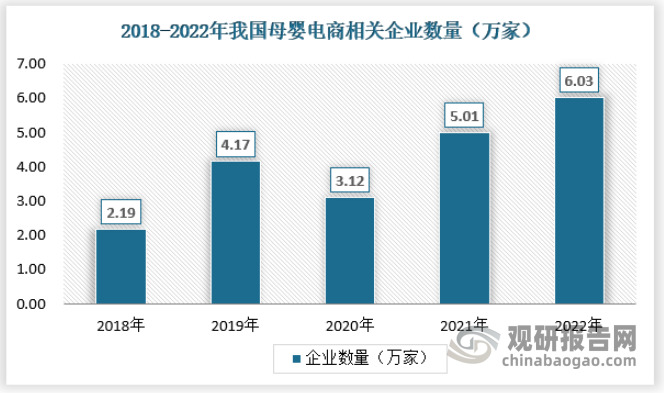

互联网普及率的上升和网络零售的发展为中国母婴电商的发展提供了强大动力,目前行业仍处于高速发展阶段。目前众多电商巨头企业均布局新零售母婴店。在市场发展向好的下,众多电商巨头企业相继布局新零售母婴店。数据显示,2022年中国母婴电商及相关企业数量6.03家,较2021年增长1.02万家,增长率高达到20.34%。

资料来源:企查查,观研天下数据中心整理

2022年,纸尿裤市场线上渠道占比攀升,线上渠道占比为16.5%,线下渠道占比为8.7%,线上线下均有的占74.8%。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。