一、概述及产业链图解

变频器应用变频技术与微电子技术,通常用来驱动有不同工作频率的交流电机,或者用来提高启动速度,使电机平稳启动。为了调节电动机的运行频率来调节输出转速,变频器一般会进行多次电压转换,主要组成结构包括整流器、滤波器和逆变器。在产业链方面,变频器行业上游主要是变压器、IGBT、冷却风机、电阻、电容等各类原材料及零部件,下游则包括电力、冶金、煤炭、石油化工等行业。

变频器行业产业链图解

数据来源:观研天下整理

二、上游市场分析

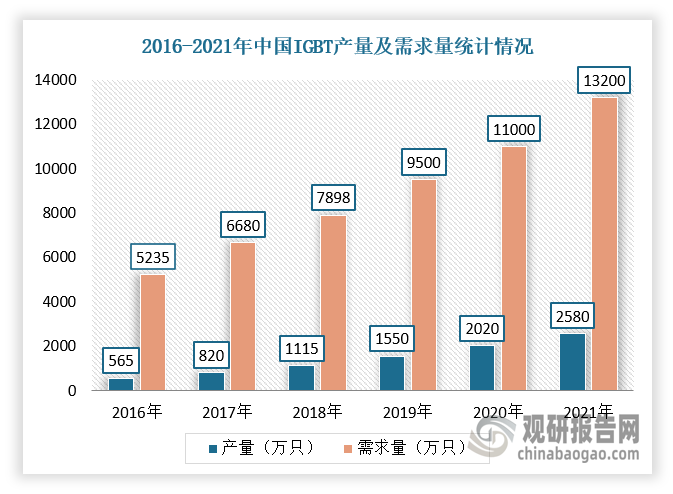

1、IGBT

根据观研报告网发布的《中国变频器行业发展现状调研与投资前景研究报告(2022-2029年)》显示,IGBT是由双极型三极管和绝缘栅型场效应管组成的复合全控型电压驱动式功率半导体器件,具有驱动功率小、饱和压降低的优点,适合应用于直流电压为600V及以上的变流系统。目前,我国是全球最大的IGBT市场。自2016年以来,我国IGBT行业产量和需求量均呈现持续增长态势,但供给远远小于需求。根据数据显示,2021年中国IGBT产量为2580万只,同比增长27.72%;需求量为13200万只,同比增长20%。

数据来源:观研天下整理

2、变压器

变压器是利用电磁感应原理来改变交流电压的装置,主要由铁芯(磁芯)和线圈组成,它可将一种电压转换成相同频率的另一种电压,是发、输、变、配电系统中的重要设备之一。根据数据显示,2020年我国变压器产量为173601.2万千伏安,同比下降1.1%。不过,随着国内电力、风电、轨道交通产业快速发展及各地特高压项目相继落地,我国变压器市场将持续增长,预计2022年产量将达194845万千伏安。

数据来源:观研天下整理

三、中游市场分析

2012-2020年,在国家鼓励电力高效节能、工业生产规模持续扩大及电力产业快速发展的背景下,我国变频器行业市场规模整体呈现稳定增长态势,尤其是高压变频器规模发展势头较为强劲。

根据数据显示,2020年我国变频器行业市场规模达到541亿元,同比增长9.3%,2015-2020年CAGR为7.3%,预计2022年市场规模将接近600亿元。其中,低压变频器规模占比较大,2020年市场规模达400亿元,占比为74%,但是高压变频器市场发展势头较为强劲,市场规模达141亿元,占比已由2012年22%提升至2020年26%。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

目前,我国变频器行业主要应用于电力、冶金、煤炭、石油化工等领域。在电力领域,近年来,我国电力运营情况良好,电力供应基本满足了国民经济发展和人民生活需求,全社会用电量呈稳定增长态势,为变频器行业发展提供稳定的市场需求。根据数据显示,2022年,我国全社会用电量8.64万亿千瓦时,同比增长3.6%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。