一、行业基本概述

女性卫生用品主要包括妇女卫生巾、卫生护垫和卫生棉条。其中妇女卫生巾是拉动整个市场发展的主要动力。

根据观研报告网发布的《中国卫生巾市场发展深度调研与未来前景分析报告(2022-2029年)》显示,卫生巾是一种以棉、不织布、纸浆或以上材质复合物所形成的高分子聚合物和高分子聚合物复合纸,主要作为卫生用品用于妇女经期。其由内到外分为面层、吸收芯、底层三层,侧边设计有两个“耳朵”,主要用来防止侧漏,使用时先撕去中间纸带,把有胶的一面先粘到内裤中间,两个“耳朵”对准裤裆最窄之处粘牢即可。

卫生巾一般由表面层、吸收层和底层三部分构成,各层材料之间用热熔胶相粘结。表层是直接与肌肤接触的部分,其材质柔软,PE打孔膜表层和棉质表层是最常用的两种材质;吸收层主要是棉、不织布、纸浆或以上材质复合物所形成的高分子聚合物和高分子聚合物复合纸,用来吸收流出的经血,包括导流层、导流芯层和锁水层,其中,导流层可将液体横向传导,增加吸收面积,防止液体集中吸收,导流芯层可以迅速吸收液体,将液体传导到下一层,锁水层由木浆纤维和高分子吸水树脂组成,洗液性能强,可以在一定压力条件下留住液体;底层是以特殊聚乙烯(PE)塑料薄膜为基材,一交联型丙烯酸树酯作胶粘剂,再经过几种特殊助剂加工而成,防水透气。

卫生巾构成

| 构成 | 功能 | 原材料及描述 |

| 表层 | 使液体能快速渗透并有效阻止回渗,保持表层干爽 | 1.主要材料有无纺布(“棉柔面”)和PE打孔膜(“网面”);2.PE打孔膜廉价且透气性好,但由于气候和习惯不同,中国、日本的消费者更偏好于消费无纺布面料的卫生巾。3.按面层材料可以分为三大类:1)棉柔类卫生巾:采用各类无纺布材料(以纺粘及热风无纺布为主);2)干爽网面卫生巾:使用各种打孔膜为原料;3)纯棉类卫生巾 |

| 吸收层 | 用于吸收经血 | 1.木浆芯体:由高分子吸水树脂(SAP)、绒毛浆、吸水纸和木浆等构成;无木浆复合芯体:由多种卷曲以及中空纤维制成的热风蓬松无纺布,和多种不同特性的高分子吸水树脂复合而成2.包括导流层、导流芯层和锁水层,其中,导流层可将液体横向传导,增加吸收面积,防止液体集中吸收;导流芯层可以迅速吸收液体,将液体传导到下一层;锁水层由木浆纤维和高分子吸水树脂组成,洗液性能强,可以在一定压力条件下留住液体 |

| 底层 | 用于防止液体渗漏 | 主要是以特殊聚乙烯(PE)塑料薄膜为基材加工而成,能防水透气,目前也有部分高端产品以PE膜加上无纺布构成的复合材料做底层。此外,该层还有热熔胶(主要用来在产品使用过程中的粘贴固定)和离型纸(俗称硅油纸或防粘纸,保护热熔胶在使用前的粘度) |

| 包膜层 | 俗称“快易包”,用来包裹卫生巾 | 主要采用无纺布或PE流延膜作为材料。为了提升产品的视觉效果,包膜层一般会被加上各种鲜艳亮丽的颜色并印上精美图案。 |

资料来源:观研天下数据中心整理

按照国家标准划分,卫生巾从面层材料来划分可以分为三大类:干爽网面类卫生巾、棉柔类卫生巾、纯棉类卫生巾。

卫生巾主要分类

| 类型 | 特点 | 优点 | 缺点 |

| 干爽网面类卫生巾 | 面层使用各种打孔膜为原料制成的卫生巾,其主要是聚乙烯,俗称PE膜 | 干爽程度高、吸收性好、不易回流 | 不透气、舒适度低、易过敏 |

| 棉柔类卫生巾 | 面层采用各类非织造布材料制成的卫生巾,其主要是聚丙烯,俗称PP | 触感柔软、不易过敏 | 干爽度低、吸收性低、易回流 |

| 纯棉类卫生巾 | 面层采用纯棉材料制成的卫生巾,其主要是纯棉无纺布 | 亲肤舒适、吸收性好、致敏性更低 | 干爽度低 |

资料来源:观研天下数据中心整理

二、行业发展现状

1、市场规模

随着健康知识的普及,卫生巾已成为女性的刚性需求,受经济周期的影响较小,因此市场规模增长较为稳定。近五年我国卫生巾行业市场规模的增长与我国经济的良好发展有关,经济的良好发展,个人可支配收入提高,不少消费者愿意去购买中高端卫生巾,带动了中高端卫生巾的需求,卫生巾行业市场规模扩大。

并且随着我国农村、乡镇地区以及其他经济发展水平较为落后的三、四线城市的经济不断发展,女性人均收入和个人健康护理意识均在提升,与此同时,得益于移动互联网和社交媒体的深度普及,发达地区人群消费习惯向欠发达地区传播和带动速度有了质的飞跃,各地区女性消费者的产品信息和消费习惯已能做到无缝连接。欠发达地区女性消费者对卫生巾产品消费的不断升级,贴身性和舒适性更强、产品品质更高、功能选择更多的中高端卫生巾产品需求不断增加,卫生巾产品市场规模进一步扩大。

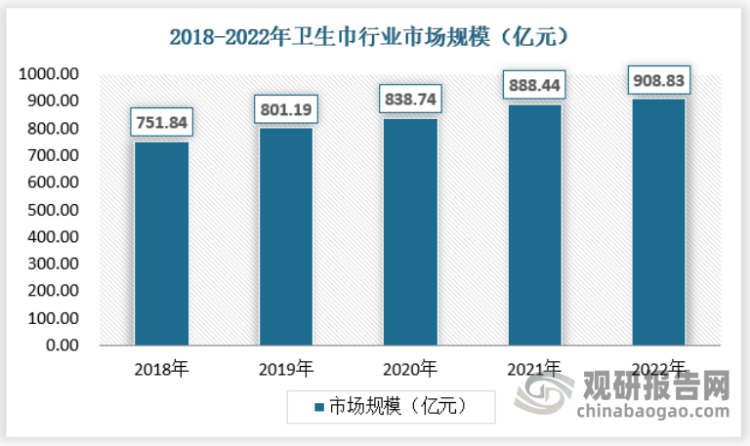

根据生活用纸专业委员会的资料显示,我国 2017 年卫生巾的使用适龄女性(15-49 岁)人口数量超过 3.4 亿,且近年来卫生巾使用适龄女性年龄段有向两端延伸的趋势,卫生巾市场拥有庞大的消费者群体,市场规模稳步增长。2018-2022年,市场规模从751.84亿元增加至908.83亿元,年复合增长率达4.86%。

数据来源:观研天下数据中心整理

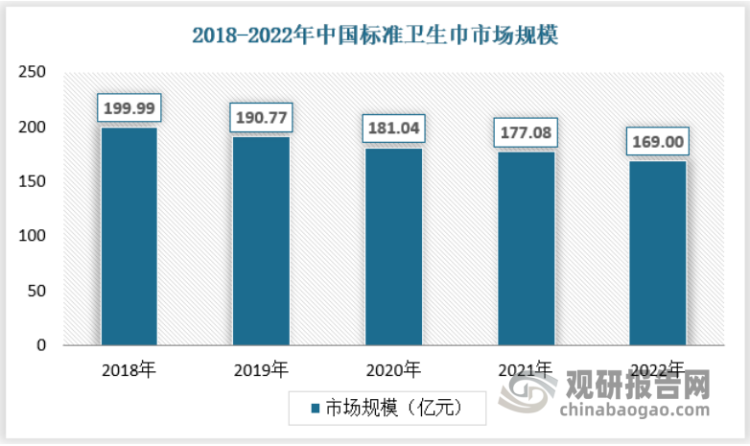

从细分市场来看,受终端消费者需求细化升级推动各卫生巾品牌不断推陈出新,进行产品升级。卫生巾吸收防漏等基本技术已相对成熟,伴随女性消费水平提升和健康意识加强,消费者对卫生巾的要求也从前期“吸收”、“防漏”等逐步向“超薄”、“纯棉”、“抗菌”、“天然”等细分方向发展,传统的标准卫生巾市场规模逐渐下降,由2018年时的199.99亿元下降至2022年的169.00亿元。

资料来源:观研天下数据中心整理

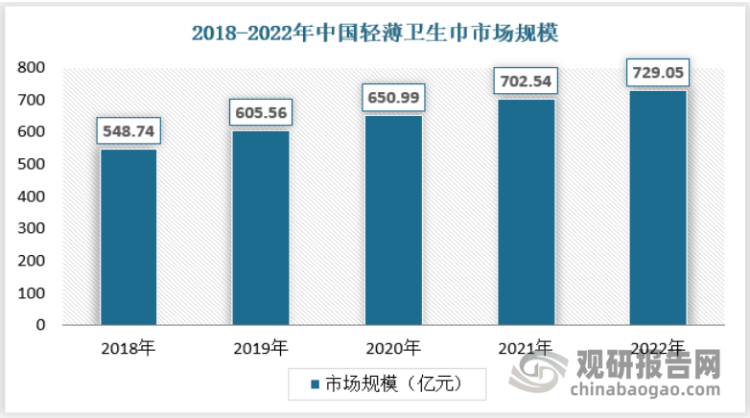

轻薄卫生巾市场规模不断增长,在卫生巾整体市场规模中的占比也不断提升。目前其市场规模在2022年已经达到729.05亿元,在我国卫生巾整体市场规模中占比达到80.22%,已经成为我国卫生巾行业最为重要的细分市场。

资料来源:观研天下数据中心整理

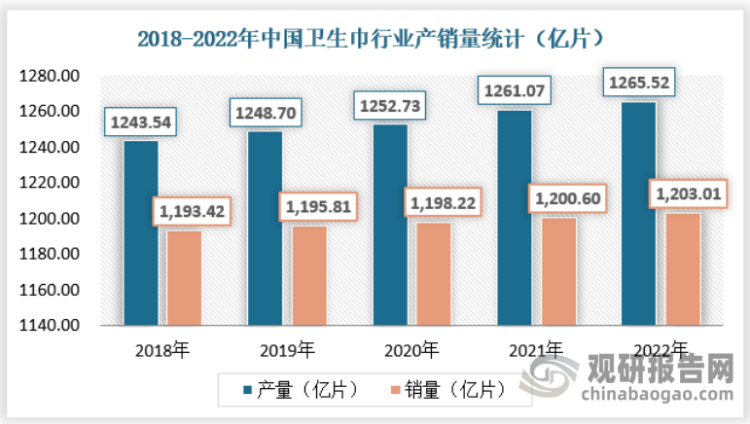

2、供应规模

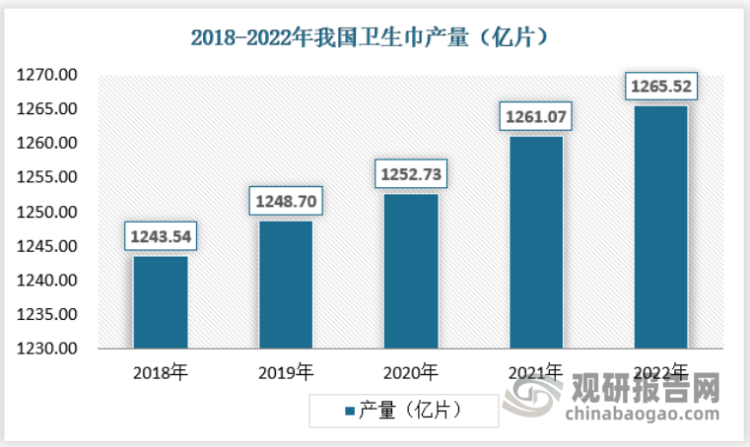

近年来我国卫生巾产量保持较快的增长速度,2018年~2022年期间,我国卫生巾产量从1243.54亿片增至1265.52亿片,年均增长0.44%。

数据来源:观研天下数据中心整理

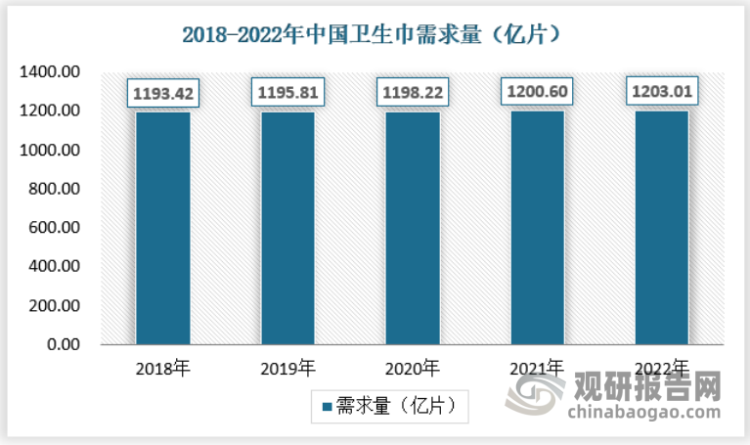

3、需求规模

近几年我国卫生巾行业的需求量呈快速增长态势。主要原因是经济的发展,女性健康意识的提高,更换卫生巾频率增加。2018~2022年,我国卫生巾的需求量从1193.42亿片增加到1203.01亿片。复合增长率为0.2%。

数据来源:观研天下数据中心整理

4、供需平衡分析

目前我国卫生巾行业总体上供给大于需求,虽然2018 年,我国卫生巾市场渗透率提高至近100%,已达到欧美、日本等发达国家的市场渗透率水平。但目前我国女性的个人健康护理意识与欧美、日本等发达国家仍存在一定的差距,国内经济发展水平不同的地区女性对个人健康护理意识也存在不同程度的差异。因此我国卫生巾行业消费市场潜力还有待挖掘。另外,我国中高端卫生巾行业需求还较少,需求主要集中于低端卫生巾行业。预计未来几年我国卫生巾行业在自主研发有所突破的情况下,中高端产品产量和需求量将会保持一定增长速度。

数据来源:观研天下数据中心整理

三、行业竞争格局

目前,我国卫生巾行业属于充分竞争的行业,行业处于整合发展期,企业数量众多,市场竞争激烈。我国卫生巾市场中目前主要分为本土与外资两类企业,而本土企业又可以进一步划分为本土传统卫生用品企业与本土新兴卫生品牌企业。

我国卫生巾行业市场主要参与者对比

|

分类 |

代表企业 |

面向市场 |

销售模式 |

优势 |

劣势 |

|

|

本土企业 |

传统品牌 |

恒安、景兴等 |

低/中/高端全覆盖 |

经销+直营+电商,充分利用商超、KA、便利店、社区店深度分销 |

1.渠道下沉能力强,销售渠道竞争有优势 2.品牌线丰富,适应多种市场 |

1.电商渠道布局较晚 2.上游原材料技术与国外有较大差距,关键原材料依赖进口 |

|

新兴品牌 |

轻生活、NONOLADY等 |

中/高端市场 |

线上渠道 |

1.产品颜值高,社交属性强 2.线上渠道直达用户 3.生产灵活,及时调整产品 |

品牌粘性弱,向线下转型难,销售渠道单薄 |

|

|

外资企业 |

尤妮佳、保洁等 |

高端/个性化市场 |

经销+直营+电商,主要依靠KA+电商,中小城市及食杂店等小业态中的覆盖率较低 |

1.电商渠道布局较早 2.营销经验丰富且具备全球视野,常引领营销发展 3.充分利用国际供应链 |

对市场反馈反应较慢,推新周期长,有时推出的新品并不能适应中国市场 |

|

资料来源:观研天下数据中心整理

现阶段,国内卫生巾行业的市场竞争格局主要呈现以下特征:

1、本土厂商的市场竞争力增强,市场占有率提升

我国卫生巾行业的发展始于20世纪80年代,至今已有近40年的发展历史。在市场发展初期,以宝洁、尤妮佳、金佰利为代表的外资厂商开始进入国内市场,凭借其产品质量、技术和品牌等优势,占据主要市场份额;而我国卫生巾生产厂商生产设备、工艺较为落后,产品较为单一,生产规模较小。经过多年的发展,随着本土厂商加大品牌策划、市场营销以及技术研发的投入力度,以恒安国际的“七度空间”、百亚股份的“自由点”、景兴健护的“ABC”、桂林洁伶的“洁伶”等为代表的卫生巾知名民族品牌逐渐兴起,市场竞争力逐渐增强,市场占有率有所提升。

2、市场竞争方向转变,形成品牌、品质和渠道的综合化竞争

我国卫生巾行业发展初期,女性消费者对于卫生巾产品价格较为敏感,使得卫生巾市场以价格竞争为导向。随着国民人均可支配收入的提升、女性个人健康护理意识的增强,女性消费者对产品品质、消费体验的要求日益提升。各大厂商通过对产品进行细分和升级,提高产品品质,改善消费者的产品体验;进一步加强品牌建设,提升品牌知名度,逐步培养女性消费者的品牌忠诚度;持续维护和完善营销网络,通过经销商、商超和电商等渠道有效覆盖目标区域和人群,通过广告宣传和促销活动加强产品的有效渗透。卫生巾行业的竞争逐渐回归至品牌、品质和渠道的综合化竞争。

2022年中国卫生巾行业品牌TOP 10

| 品牌名称 | 品牌图示 | 所属企业 | 企业简介 |

| SOFY苏菲 |

|

日本尤妮佳集团 | 日本尤妮佳集团创立于1961年,是在无纺布和吸收体材料成型及加工领域处于领先地位的跨国集团公司。它的经营范围包括婴儿用品、妇女用品、成人护理用品、日用清洁用品、宠物用品等五大支柱事业,同时还涉及幼儿教育、建材等广泛领域。尤妮佳在亚洲、欧洲、北美的多个国家、地区设有生产基地和销售公司,业务遍及全球。 |

| Whisper护舒宝 |

|

美国宝洁公司 | 创始于1837年,是全世界最大的日用消费品公司之一。公司总部位于美国俄亥俄州辛辛那提,全球员工近110000人。宝洁在日用化学品市场上知名度相当高,其产品包括洗发、护发、护肤用品、化妆品、婴儿护理产品、妇女卫生用品、医药、织物、家居护理、个人清洁用品等。 |

| SPACE7七度空间 |

|

福建恒安集团有限公司 | 恒安集团创立于1985年,是最早进入中国卫生巾市场的企业之一,是目前国内最大的妇女卫生巾和婴儿纸尿裤生产企业,经营领域涉及妇幼卫生用品和家庭生活用纸两大块,总资产40多亿元,员工一万余人,在全国14个省、市拥有40余家独立法人公司,销售和分销网络覆盖全国。恒安国际集团有限公司于1998年在香港成功上市。主导产品安乐、安尔乐卫生巾,安儿乐婴儿纸尿裤,心相印纸品市场占有率连续多年位居全国第一。 |

| Laurier乐而雅 |

|

日本花王株式会社 | 花王创于1887年,是一家具有120年以上历史的公司。公司总部位于日本东京都中央区日本桥茅场町,全球员工近33350人。花王在东京日用化学品市场上有较高的知名度,其产品包括美容护理用品、健康护理用品、衣物洗涤及家居清洁用品及工业用化学品等。花王历经120余年,始终以消费者为本,不断致力于“创造优质产品”。在此期间,通过独特的创新技术,研制开发出了为数众多,为人们的生活带来全新变化的产品。 |

| ABC |

|

广东景兴健康护理实业股份有限公司 | 景兴健康成立于1998年5月23日。公司以发展专业、健康、卫生的个人护理用品品牌为方向,致力成为服务广大消费者的“个人护理专家”。产品的高品质,是在卫生用品行业中竞争的基础,景兴公司旗下的品牌有ABC系列卫生巾、清丽系列湿巾、EC系列湿巾、ABC系列湿巾、Free系列卫生巾等,现已在市场占据重要位置,受到广大欢迎。网络营销已遍及国内30多个省,市,产品远销东南亚等地,也同时吸引国际集团贴牌生产。 |

| 洁婷Ladycare |

|

湖北丝宝股份有限公司 | 丝宝集团是在香港注册的国际集团公司。1989年进入中国大陆发展实业,并在湖北省武汉市设立中国管理总部。丝宝集团事业涉足卫生用品、房地产、日用化工等领域,形成多元化的产业格局,拥有丽花丝宝、舒蕾、美涛、洁婷、全因爱等多个品牌。 |

| Kotex高洁丝 |

|

美国金佰利公司 | 金佰利公司是全球健康卫生护理领域的领导者。公司成立于1872年,在全球37个国家设有生产设施,42500名雇员。个人健康护理用品、家庭生活用纸和商用消费产品是金佰利公司三大核心业务,产品销往超过175个国家和地区。 |

| anerle安尔乐 |

|

福建恒安集团有限公司 | 同上文“七度空间”品牌所属公司 |

| FREEMORE自由点 |

|

重庆百亚卫生用品有限公司 | 重庆百亚卫生用品有限公司创立于2010年,2015年公司成功改制为重庆百亚卫生用品股份有限公司,是一家从事研发、生产和销售妇婴卫生用品的专业公司,旗下拥有自由点、好之、丹宁等品牌,其中,自由点为卫生巾品牌,好之为婴儿纸尿裤品牌,丹宁为成人失禁用品品牌,均定位于中高端产品。 |

| Free飞 |

|

广东景兴健康护理实业股份有限公司 | 同上文“ABC”品牌所属公司 |

资料来源:中国品牌网,观研天下数据中心整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。