干式变压器是一种变压设备,是指铁芯和绕组不浸渍在绝缘油中的变压器,广泛用于局部照明、高层建筑 、机场、码头CNC机械设备等场所。根据制作工艺不同,干式变压器主要可分为浸渍式与环氧树脂式两大类型,其中环氧树脂式又分为环氧树脂浇注式和环氧树脂绕包式。

一、行业发展现状

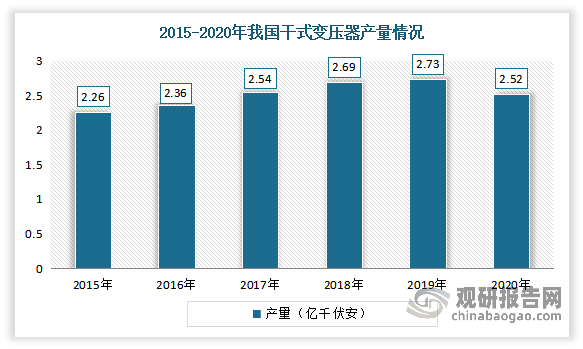

根据观研报告网发布的《中国干式变压器行业现状深度分析与投资趋势调研报告(2022-2029年)》显示,近年来得益于相关下游行业需求持续增长,我国干式变压器行业呈现平稳增长态势。到目前我国已是是世界上干式变压器产销量最大的国家之一。数据显示,2019年,全国干式变压器产量保持小幅提升,达到2.73亿千伏安。2020年中国干式变压器产量约为25150万千伏安。

数据来源:观研天下整理

企业新存数量逐年增加,并在2019年达到峰值,新增干式变压器企业982家,2020年受疫情影响,干式变压器新企业减少至846家。2021年1-6月,我国干式变压器行业新增企业249家。

目前我国干式变压器行业已逐渐渗透到各个领域,尤其是电气电子行业。但从国内干式变压器市场来看,70%左右是国产品牌,但市场份额不足30%,大部分市场仍被欧美品牌占据。特别是在小产能领域,由于技术含量低,国内企业纷纷涉足,导致产能饱和,市场竞争激烈。然而在高产能领域,由于技术能力不足和市场管理理念落后,中国企业未能占据主流。

另外虽然凭借自身优良的应用条件和性能,干式变压器在变压器总产量的比重逐渐上升。但与发达国家相比,我国干变的市场份额仍较低。数据显示,目前我国干式变压器在大、中城市中平均约占15%-20%,而在北京、上海、广州、深圳等城市,约占到50%左右,但由于在我国农村配电网中干式变压器的应用相对较少,因此整体上,干式变压器占变压器应用的10-15%之间;而在欧美等发达国家中,它已占到配变的40-50%。因此我国干变市场还有很远的一段路要走。

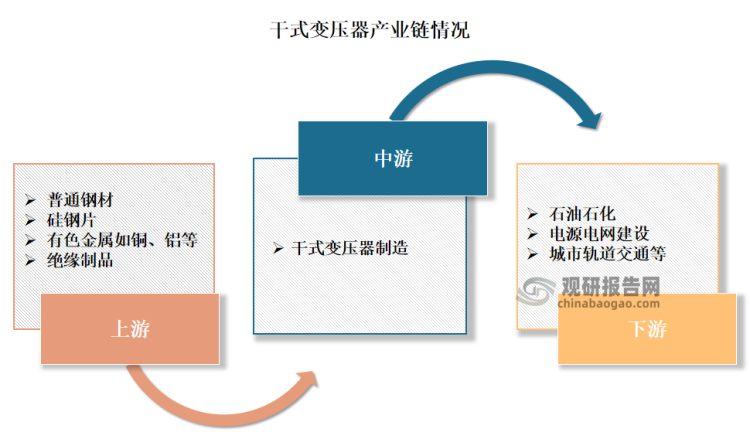

二、行业上下游情况

干式变压器行业上游主要包括普通钢材、硅钢片、有色金属如铜、铝等;下游行业主要包括石油石化、电源电网建设、城市轨道交通等行业。其中对于干式变压器来说,上游原材料成本占到总成本的85%以上。

资料来源:观研天下整理

1、上游产业

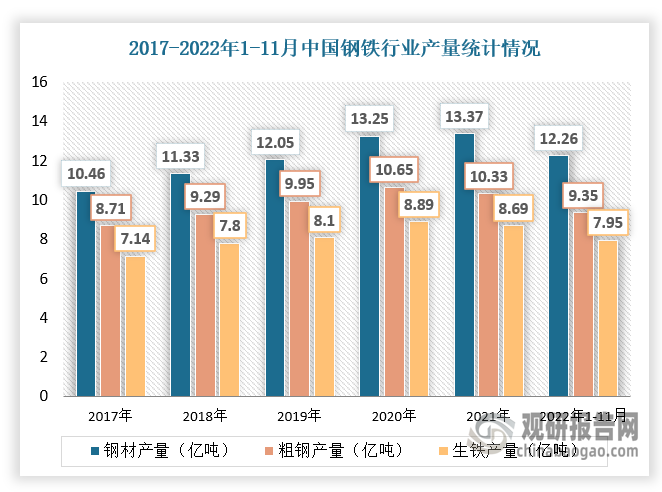

(1)钢材

钢材为干式变压器主要的原材料。近几年,我国钢铁行业在铁矿石、有色金属等原材料供应充足及房地产、汽车、家电等下游需求持续增长的背景下快速发展。根据数据显示,截至2022年1-11月,全国累计生产粗钢9.35亿吨,同比下降1.40%,累计日产279.97 万吨;生产生铁7.95亿吨、同比下降0.40%,累计日产238.04万吨;生产钢材12.26亿吨、同比下降0.70%,累计日产366.93万吨。

数据来源:观研天下整理

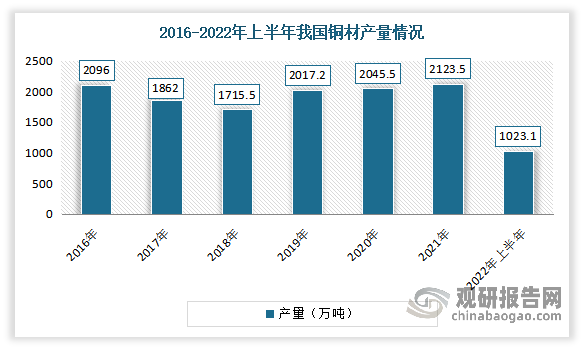

(2)铜材

铜材为干式变压器上游主要原材料之一。铜材是以纯铜或铜合金制成各种形状的材料,包括棒、线、板、带、条、管、箔等。

近年来,随着我国科技水平的不断发展进步及铜制造技术也越来越成熟,我国铜行业生产较为平稳。据国家统计局数据,2021年我国铜材产量2124万吨,同比下降0.9%。截至2022年上半年我国铜材产量为1023.1万吨。

数据来源:观研天下整理

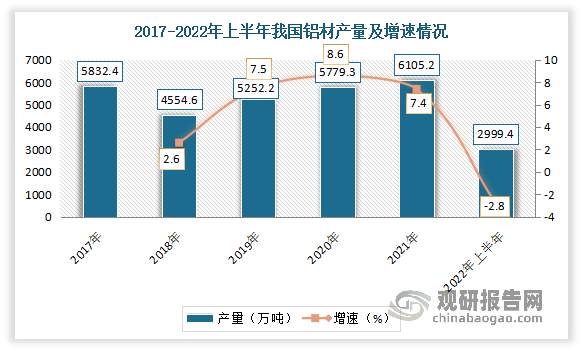

(3)铝材

铝材也是干式变压器上游主要原材料之一。近年来,我国铝材产量呈现增长的趋势,在经过2018年的小幅下跌之后,我国铝材恢复逐年增长的态势,从2018年的4554.6万吨上升至2021年的6105.2万吨。2022上半年中国铝材产量为2999.4万吨,同比下降2.8%。

数据来源:观研天下整理

(4)合成橡胶

除上述钢材、铜材、铝材外,合成橡胶等绝缘材料也是干式变压器的主要上游材料。合成橡胶是由人工合成的高弹性聚合物,也称合成弹性体;与合成树脂(或塑料)、合成纤维合成三大合成材料。

近年来我国合成橡胶的产量呈现上升的趋势。根据数据显示,2021年我国合成橡胶的产量从2017年的578.7万吨稳步升至811.7万吨。2022年1-8月我国合成橡胶产量累计值为519.7万吨。

数据来源:观研天下整理

2、下游产业

(1)电力市场

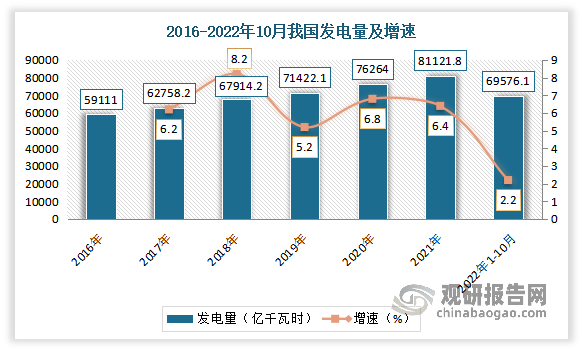

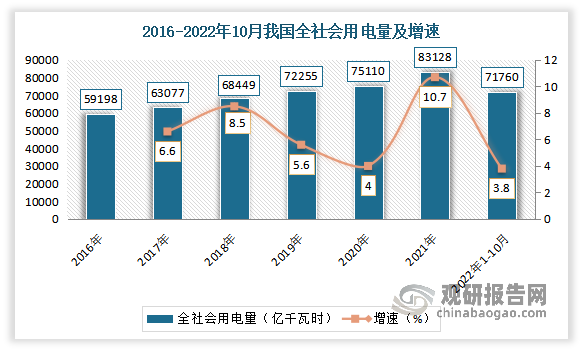

我国干式变压器行业在各个领域逐步渗透,尤其是在电力行业其应用规模扩大。而在电力市场,干式变压器主要用于火电、水电等传统发电领域,以及风电、光伏发电、核电等新能源发电领域。

近年来,随着国内经济的快速发展,也带动电力行业发展迅速,装机容量、发电量及用电量呈现良好的增长态势。根据数据显示,2022年1-10月我国发电量为69576.1亿千瓦时,累计增长2.2%;全社会用电量累计71760亿千瓦时,同比增长3.8%。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

(2)城市轨道交通

城市轨道交通是城市公共交通的骨干,具有节能、省地、运量大、全天候、无污染(或少污染)又安全等特点,属绿色环保交通体系。同时,城市轨道交通在经济发展较快、人员流动较大的城市中发挥着重要作用,其除了便于人们出行外,还具有带动站点周边经济发展、促进沿线资源发展的作用。

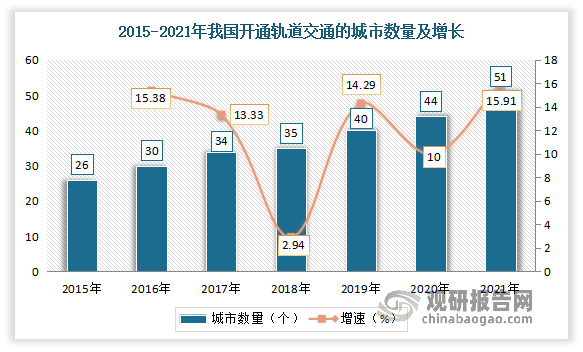

近年来随着城市路面交通压力持续加大,我国二三线城市纷纷积极投身于轨道交通建设,城市轨道交通市场容量也随之扩张,开通轨道交通的城市数量、营里程长、运行线路不断增长。

开通轨道交通的城市数量方面,到2021年我国开通轨道交通的城市数量从2015年的26个增长到51个,在6年期间开通轨道交通的城市数量几乎翻备。

数据来源:交通运输部,观研天下整理

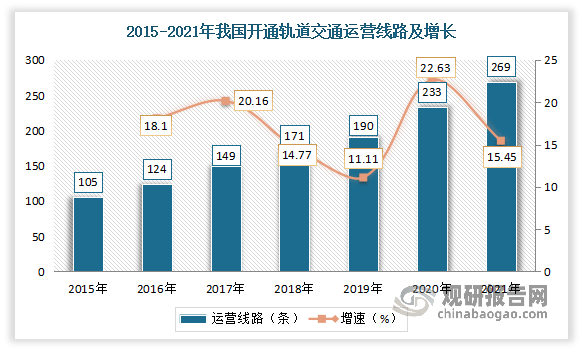

运营线路方面:截止到2021年底,我国开通轨道交通运营线路269条,较2020年增长36条,增长率为15.45%。

数据来源:交通运输部,观研天下整理

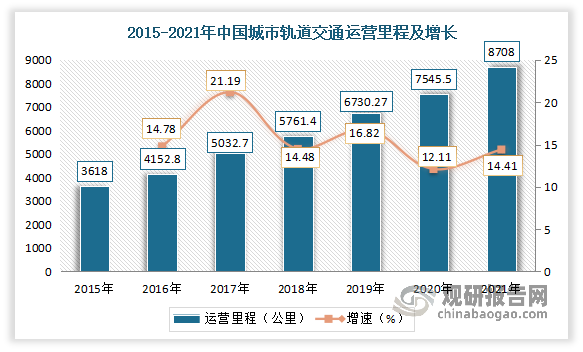

运营里程方面:截止到2021年,我国城市轨道交通运营里程8708公里,是2015年3618公里的2.4倍。

数据来源:交通运输部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。