一、行业定义概述

透明质酸是一种酸性粘多糖,又称玻尿酸,分子式是(C14H21NO11)n,是D-葡萄糖醛酸及N-乙酰葡糖胺组成的双糖单位糖胺聚糖,以其独特的分子结构和理化性质在机体内显示出多种重要的生理功能,如润滑关节,调节血管壁的通透性,调节蛋白质,水电解质扩散及运转,促进创伤愈合等。

透明质酸由于具有良好的保水性、润滑性、黏弹性、生物相容性等理化性能和生物功能特点决定了其具备极高的应用价值,目前广泛应用于医药、化妆品、食品等领域。例如由于具有较高临床价值的生化药物,广泛应用于各类眼科手术,如晶体植入、角膜移植和抗青光眼手术等。此外将其用于化妆品中,能起到独特的保护皮肤作用,可保持皮肤滋润光滑、细腻柔嫩、富有弹性,具有防皱、抗皱、美容保健和恢复皮肤生理功能的作用。

资料来源:观研天下整理

二、行业发展现状

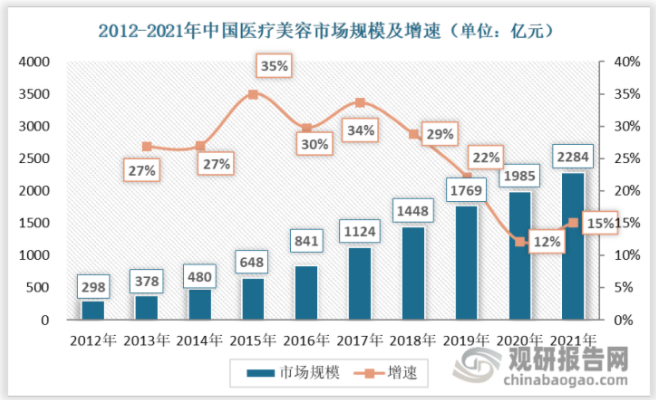

1、医美市场

根据观研报告网发布的《中国透明质酸行业发展态势研究与投资战略预测报告(2022-2029年)》显示,透明质酸属于医美产品中重要的种类之一。近年来得益于年轻一代颜值经济,对美的追求源源不断,使得我国我国医美市场持续快速扩容。数据显示,从2012年至2021年,我国医美市场规模从298亿元一路攀升至2284亿元,年复合增长率达25.4%。

资料来源:观研天下整理

2、透明质酸原料市场

我国是全球最大的透明质酸原料市场。从销量来看,自2016年以来,我国透明质酸原料销量不断增长,且占全球总销量一直稳定于80%左右。虽然受疫情影响,2020年的增速有所回落,但2021年随着疫情得到有效控制,增速将会逐步恢复到疫前水平。数据显示,2021年,我国国内透明质酸原料销量由2016年301吨升至546吨;预计2021-2025年将以15.9%的复合增速发展,到2025年将提升至985亿吨左右。

数据来源:弗若斯特沙利文,观研天下整理

2021年我国透明质酸原料市场规模从2016年的23.2亿元增长至37.5亿元。预计2021-2025年将以8.8%的复合增速发展,到2025年将达到52.7亿元左右。

数据来源:弗若斯特沙利文,观研天下整理

3、透明质酸市场

随着化妆品市场以及医美市场的快速发展,透明质酸逐渐被消费者所熟知,这也使得透明质酸市场不断被重视,在化妆品、保健食品、药品领域需求量迅速上升,产品供不应求,现在大有取代胶原蛋白、胎盘素和肉毒杆菌之势。数据显示,2021年我国透明质酸行业市场规模达43.52亿元,同比增长13.87%。

三、消费画像分析

近年来我国透明质酸关注用户不断增长,增速保持在28%-30%之间,用户群体增量可观。数据显示,2021年透明质酸关注用户突破110万,2022年则达到150万。由此说明,得益于轻医美市场崛起及透明质酸市场教育成熟,透明质酸“人气指数”仍然处于爬坡期,而逐年攀升的用户体量有望带来市场新增量,将赋予透明质酸市场更广阔的成长空间。

数据来源:观研天下整理

从年龄来看,透明质酸消费人群群体呈“熟龄化”特征趋势。有相关数据显示,在2019年-2021年期间,年龄在31-35岁的用户群体增势最为显著,该用户群体比例从2019年的14.78%增加到了2021年的18.53%。

数据来源:观研天下整理

从用户需求来看,透明质酸消费者越来越精细化,偏爱隆鼻、淡化黑眼圈项目。有相关数据显示,在2022年医美级透明质酸细分项目中,求美者最偏好医美级透明质酸隆鼻、淡化黑眼圈等项目,占比分别有23.64%、22.66%。

数据来源:观研天下整理

从功效需求层面,透明质酸消费者偏爱从透明质酸补水向抗衰倾斜。有相关数据显示,在2021-2022年透明质酸用于抗衰需求从23%上升至40%,在透明质酸三大功效需求中占比最高。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。