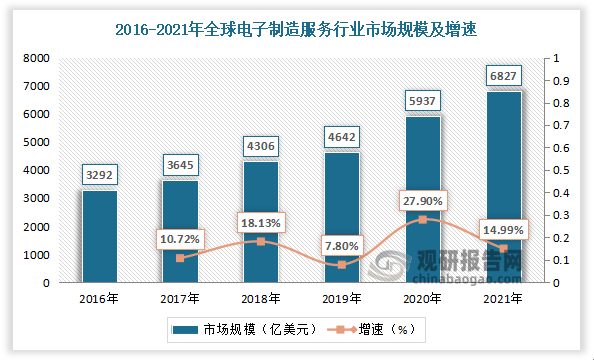

一、全球电子制造服务行业市场规模持续增长

电子制造服务(EMS)指为电子产品品牌拥有者提供制造、采购、部分设计以及物流等一系列服务。相对于传统的OEM或ODM服务仅提供产品设计与代工厂生产,EMS厂商所提供的是知识与管理的服务,例如物料管理、后勤运输,甚至提供产品维修服务。全球化专业分工背景下多行业发展推动电子制造服务发展。随着电子制造服务模式日益成熟,全球EMS行业规模持续扩大,由2016年的3292亿美元增长至2021年的6827亿美元。

数据来源:观研天下数据中心整理

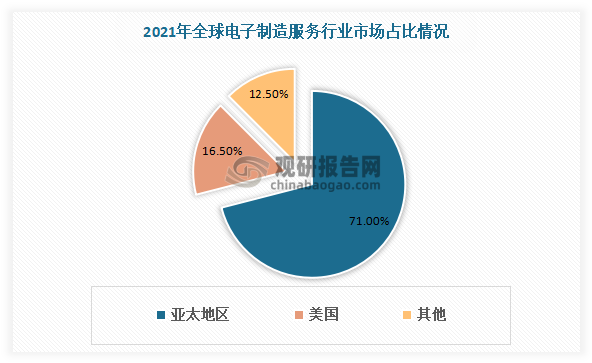

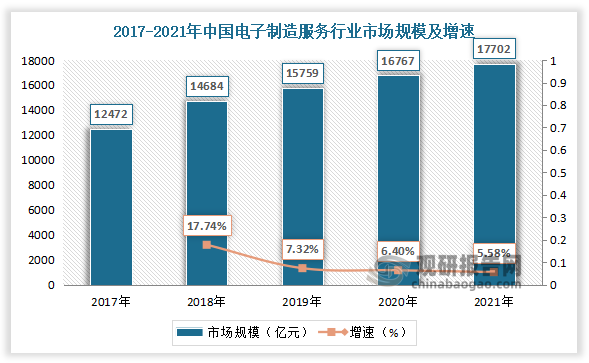

二、全球电子制造服务产业逐渐由美国向亚太地区转移

根据观研报告网发布的《中国电子制造服务(EMS)市场发展态势分析与投资战略调研报告(2022-2029年)》显示,从地区发展情况看,近年来电子制造服务(EMS)产业逐渐由美国向劳动密集,成本低和响应速度快的亚太地区转移。2021年亚太地区电子制造服务市场规模占全球电子制造服务市场规模的比重超70%。其中,中国在相关政策利好推动下电子产品总销售额已超越美国,成为世界上最大的电子产品制造市场。电子制造渗透率的提高推动中国电子制造服务市场规模的增长,2021年中国电子制造服务行业市场规模达17702亿元,较2017年增长5230亿元。

数据来源:观研天下数据中心整理

中国电子制造服务行业相关政策

| 时间 | 政策/事件 | 主要内容 |

| 2020.04 | 例行新闻发布会 | 发改委首次明确“新基建”范围,包括5G、数据中心等,提出加快推动5C网络部署,加快全国一体化大教据中心建设。 |

| 2020.04 | 《关于2020年光伏发电上网电价政策有关事项的通知》 | 对集中式光伏发电继续制定指导价,将纳入国家财政补贴范围的I-III类资源区新增集中式光伏电站指导价,推动光伏产业健康发展。 |

| 2020.03 | 《关于推动5G加快发展的通知》 | 加快5G网络建设进度,加快推进主要城市的网络建设,并向有条件的重点县镇逐步延伸覆盖。 |

| 2019.04 | 《关于开展深入推进宽带网络提速降费支撑经济高质量发展2019专项行动的通知》 | 组织并展5G国内标准研制工作,加快5G网络建设进程,着力打造5G精品网络。指导各地做好5G基站站址规划等工作,进—步优化5G发展环境。 |

| 2019.03 | 《2019年政府工作报告》 | 促进先进制造业和现代服务业融合发展,加快建设制造强国。打造工业互联网平台,拓展“智能+”,为制造业转型升级赋能。促进新兴产业加快发展,培育新一代信息技术新能源汽车等新兴产业集群。 |

| 2018.11 | 《战略性新兴产业分类(2018)》 | 明确将“网络设备制造””、“新一代移动通信网络服务”、“新型电子元器件及设备制造”、“新能源汽车充电及维修服务”等列入国家战略性新兴产业的重点产品。_ |

| 2018.05 | 《智能光伏产业发展行动计划(2018-2020年)》 | 加快先进太阳能电池及部件智能制造。推动逆变器检测、包装、运输、现场安装等环节机械化、自动化与智能化,建立完善的整机及各部件数据的记录及质量追湖机制,提升逆变器制造效率和产品可靠性,开发智能化逆变器产品,提升电站监控运维水平。 |

| 2018.03 | 《2018年政府工作损告》 | 提出实施“中国制造2025”,推进工业强基、智能制造、绿色制造等重大工程,先进制造业加快发展。 |

| 2017.04 | 《“十三五”先进制造技术领域科技创新专项规划》 | 强化制造核心基础件和智能制造关键基础技术,形成以互联网为代表的信息技术与制造业深度融合的创新发展模式,促进产业转型升级,实现制造业由大变强的跨越。 |

| 2016.12 | 《智能制造发展规划(2016-2020年)》 | 加大智能制造试点示范推广力度、推动重点领域智能转型、促进中小企业智能化改造培育智能制造生悉体系。 |

| 2016.11 | 《“十三五”国家战略性新兴产业发展规划》 | 推进数字化设计、装备智能化升级、工艺流程优化、精益生产、可视化管理、质量控制与湖源、智能物流等试点应用,推动全业务流程智能化整合季网g |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

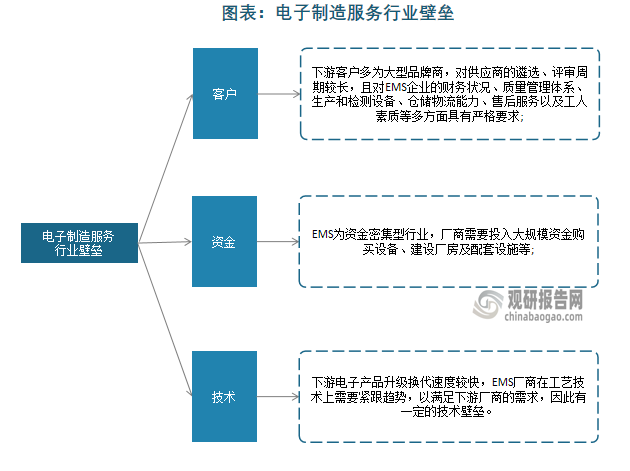

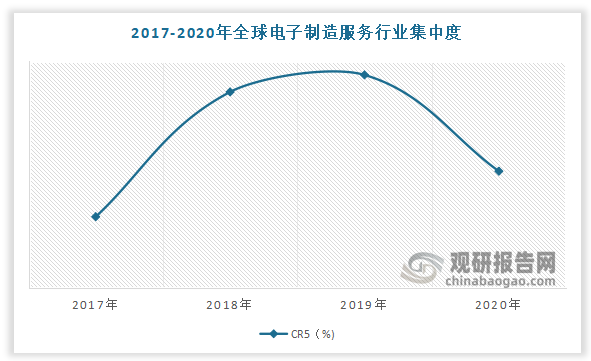

三、全球电子制造服务市场主要被海外企业占据,中国大陆企业具备较大成长空间

电子制造服务行业具有一定客户、资金、技术壁垒,全球市场主要被海外头部企业占据,行业集中度较高,且总体呈现上升趋势。

资料来源:观研天下整理

按2020年营收计,全球前五大电子制造服务商包括鸿海精密(富士康)、和硕、捷普电路、伟创力、纬创,营收分别为1905.67亿美元、498.18亿美元、272.66亿美元、241.24亿美元、300.52亿美元。2017-2019年全球前五大EMS企业的营业总收入占EMS总市场规模的比重持续上升,其中头部厂商鸿海精密(富士康)市场份额由30.70%上升至37.86%。

全球前五大电子制造服务企业基本情况

| 企业名称 | 国家和地区 | 主营业务 | 2020年营收情况 |

| 鸿海精密(富士康) | 中国台湾 | 计算机、通讯、消费性电子 | 1905.67 |

| 和硕 | 中国台湾 | 50%以上利润来源为苹果代工 | 498.18 |

| 捷普电路 | 美国佛罗里达州 | 电脑外围设备、数据传输、自动化及消费产品等领域 | 272.66 |

| 伟创力 | 美国佛罗里达州 | 手机电路板设计、通信工程、汽车配件制造和物流等 | 241.24 |

| 纬创 | 中国台湾 | 笔记本电脑、桌上型电脑系统、服务器和储存设备、信息设备、网络以及通讯产品 | 300.52 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

相比之下,中国大陆EMS厂商市占率仍处于较低水平,与国内品牌客户份额不匹配,中国大陆EMS厂商具备较大的成长空间。据数据,2020年中国大陆EMS厂商中除比亚迪电子外,其他多数营收不足100亿美元。

长远来看,华为、小米等优秀的中国电子产品品牌商为保证其推向国际市场的产品在质量、功能、性能上高度一致,对为其提供制造加工服务的国内EMS企业也提出了标准一体化的管理要求,甚至在技术上、资金上为EMS企业进行工艺、设备的升级改造,这将有力地推动国内EMS行业整体制造服务水平的进步,也将为优秀的 EMS企业提供良好的发展机遇。

中国大陆电子制造服务企业基本情况

| 企业名称 | 主营业务 | 2020年营收情况 |

| 比亚迪电子 | 消费电子、汽车智能系统、物联网、智能产品 | 112.63 |

| 环旭电子 | 通讯类:无线通讯模组、无线网卡、CPE:电脑及存储类:电脑主机板、服务器主机板、网络存储设备;消费电子类:液晶面板控制板、背光源模块控制板;工业类:智能手持终端、销售终端设备 | 72.10 |

| 深科技 | 硬盘相关:GMR与SM磁头、DRAM、eMCP、SiP、SSD;通讯及消费电子、投影仪,智能家居,穿戴设备等OEM:计量系统:智能电表 | 22.94 |

| 卓翼科技 | 网络通讯:无线网卡、光纤接入设备、4G路由器和网关等;消费电子:智能手机、移动电源、平板电脑;智能硬件:智能手环、智能摄像头、智能音响、行车记录仪等;智能装备及工业机器人:点胶机、贴膜机、分板机、SCARA机器人等;光电显示:LED 灯条、量子点材料 | 4.66 |

| 光弘科技 | 消费电子:手机、平板电脑、智能眼镜等;网络设备:OTN、网络路由器、基站定位终端;汽车电子:OBD、行车记录仪;物联网:3G/4G模块 | 3.50 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。