一、行业基本概述

光谱仪又称分光仪,是利用光的色散、吸收、散射等现象得到与被分析物质有关的光谱,从而对物质成分、结构进行分析、测量的物理光学仪器,由一个入射狭缝,一个色散系统,一个成像系统和一个或多个出射狭缝组成。

根据观研报告网发布的《中国光谱仪行业运营现状调研与发展战略预测报告(2022-2029年)》显示,光谱仪是以光电倍增管等光探测器测量谱线不同波长位置强度的装置。按照原理,光谱仪可分为吸收光谱、发射光谱和旋光光谱;按照应用可分为分子光谱和原子光谱;按色散元件的不同,可分为棱镜光谱仪、光栅光谱仪和干涉光谱仪等。

资料来源:观研天下整理

与质谱仪、色谱仪相比,光谱仪具有操作便捷、检测速度快、无需破坏样品等优势,但整体而言精度与可靠性不及色谱仪,价格不及色谱仪。具体如下:

光谱仪、质谱仪、色谱仪工作原理及优缺点对比

| 仪器名称 | 核心功能 | 工作原理 | 优点 | 缺点 |

| 光谱仪 | 定性 | 利用测量光谱线的波长和强度的方法来测定物质中化学元素 | 分析速度较快;操作简便;不需纯样品; 可同时测定多种元素或化合物;选择性好;灵敏度高; 样品损坏少 | 定量能力差;建模成本高;存在曲线非线性问题 |

| 质谱仪 | 定性、定量 | 利用不同离子在电场或磁场的运动行为的不同,按离子质荷比(m/z)对被测样品进行定性和定量分析的方法 | 特异性高;灵敏度高;单次分析速度快;对复杂生物基质分析的高耐受性 | 仪器较为昂贵;对操作人员要求较高 |

| 色谱仪 | 定量 | 利用不同物质在不同相态的选择性分配,以流动相对固定相中的混合物进行洗脱,混合物中不同的物质会以不同的速度沿固定相移动,最终达到分离的效果 | 分离效率高;灵敏度较高;分析速度快;价格便宜 | 难以对被分离组分进行定性分析 |

资料来源:观研天下整理

二、行业发展现状

近年来得益于我国相关部门相继出台了《“十三五”国家战略性新兴产业发展规划》、《仪器仪表行业“十三五”发展规划》、《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等政策,将高端分析仪器产业列入国家重点发展产品,光谱仪作为重点类别之一,也迎来了发展的新机遇。

随着政策的推动,光谱仪专利数量不断提升,从而带动行业整体技术水平提升。数据显示,2022年1-9月我国光谱仪专利数量为3534项。

数据来源:观研天下整理

随着相关技术水平的不断提升,光谱仪下游应用领域逐渐增多,从而使得其市场规模呈现逐年上涨趋。数据显示,2020年我国光谱仪市场规模从2016年的47.2亿元上涨至71.4亿元,同比2019年上涨8.18%。预计到2025年,2025年我国光谱仪市场规模将会达到101.65亿元。

数据来源:观研天下整理

国产品牌不端发力,中标数量约中标总数量的52%。数据显示,2022年9月光谱仪/光度计中标金额与8月份相比有了较大提升。数据显示,2022年9月我国光谱仪中标168套,较8月下降了2套;中标金额6338.33万元,较8月上升了约48%;平均单价约为37.52万元/套,较8月的25.17万元相比,上升了近一半。其中2022年9月我国国产光谱仪共中标88套,约中标总数量的52%,平均单价为12.57万元。

数据来源:化工仪器网,观研天下整理

但同时,虽然国产光谱仪中标数量占比较大,但主要低端产品,而高端光谱仪进口依赖度高。有数据显示,2022年9月国产光谱仪共中标88套,中标金额约为1105.89万元,平均单价为12.57万元;进口光谱仪的中标数量为70套,中标金额约为4654.75万元,平均中标单价约为66.49万元,约是国产光谱仪平均中标单价的5.3倍。从数量来看,虽然国产光谱仪占比已超 50%,但主要集中在低价光谱仪区域;从金额来看,2022年9月进口光谱仪约占我国光谱仪市场的 73%,且品牌所属地也集中在英、美、德、日四个国家,证明在高单价光谱仪领域我国进口依赖度高。

数据来源:化工仪器网,观研天下整理

从产品来看,2022年9月赛默飞、安捷伦、堀场、爱丁堡、布鲁克是9月份光谱仪中标排名的前5名,共约占46%的市场份额(按中标金额)。其中赛默飞的中标金额为1045.45万元,约占17%的市场份额;安捷伦的中标总金额为594.58万元,约9%的市场份额。

此外2022年9月,上海元析、奥谱天成、北京吉天、北京普析、上海北裕是国产光谱仪中标金额的前5名,共约占62%的市场份额。其中上海元析的中标金额为172.44万元,约占16%的市场份额;奥普天成的中标金额为168.8万元,约占15%的市场份额。

三、行业上下游情况

光谱仪产业链上游行业为光谱仪零部件,包括电子元器件和光学元器件,以 X 射线荧光光谱仪为例,其核心部件主要包括 X 射线探测器、脉冲幅度分析器、高压发生器、X 光管、分光系统等;下游则是应用领域,包括科研院所、钢铁、矿业、环境检测、电子电器、石油化工等领域。

资料来源:观研天下整理

1、上游

(1)电子元器件

电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,如电容、晶体管、游丝、发条等子器件的总称。

近年来随着我国消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元器件的需求不断增加,带动行业迅速发展。数据显示,2020年我国电子元器件及材料制造行业营业收入为21485.2亿元,同比增长11.3%。估计2021年我国电子元器件及材料制造行业营业收入达22459.9亿元。

(2)光学元件

光学元件是光学系统的基本组成单元,也叫光学零件,这种元器件经常可以起到成像的作用,如透镜、棱镜、反射镜等。近年来我国光学元件市场规模呈现不断增长态势。数据显示,2020年我国光学元件市场规模从2016年的300亿元增长到了1400亿元,估计2021年我国光学元件市场规模可达1597亿元。

数据来源:观研天下整理

2、下游

光谱仪具有快速定性的优势,在较多应用场景具有不可替代的地位,包括科研院所、钢铁、矿业、环境检测、电子电器、石油化工等领域。其中分子光谱仪的下游中生物制药领域占比较高,而原子光谱仪的下游中,工业、环境与食品安全行业占比更高。

(1)生物制药

生物制药是一种制药技术,其原料以天然的生物材料为主,包括微生物、人体、动物、植物、海洋生物等。生物药物是指运用微生物学、生物学、医学、生物化学等的研究成果,从生物体、生物组织、细胞、器官、体液等,综合利用微生物学、化学、生物化学、生物技术、药学等科学的原理和方法制造的一类用于预防、治疗和诊断的制品。

近年来政府不断鼓励将医药企业的研发、生产、销售与互联网大数据、云计算等新兴信息技术融合发展,为医药行业发展注入新动能,促进行业的跨越式发展。数据显示,2021年我国医药市场规模从2016年的13294亿元达到约15912亿元,预计2022年我国医药市场规模将达到16586亿元。

数据来源:观研天下整理

2、石油化工

近年来随着《关于促进工业经济平稳增长的若干政策》《“十四五”全国清洁生产推行方案》《关于加强产融合作推动工业绿色发展的指导意见》《石化化工重点行业严格能效约束推动节能降碳行动方案》《关于“十四五”时期深化价格机制改革行动方案的通知》等政策的相继出台,我国石油化工行业得到了良好的发展。

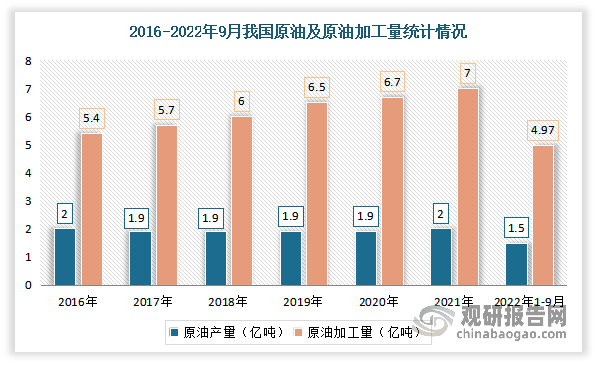

2016-2021年我国原油生产增长基本平稳。根据数据显示,2021年中国原油产量为2亿吨,同比增长2.1%,原油加工量为7亿吨,同比增长4.3%,天然气产量为2052.6亿立方米,同比增长8.7%。2022年1-9月我国原油累计产量为15375.3万吨,累计增长3%;原油加工量为49726.2万吨,累计下降5.1%;天然气产量为1601亿立方米,同比增长5.4%。

数据来源:观研天下整理

3、充电桩

近年来在新能源汽车市场普及下,充电桩数量保持持续增长,此类设备的电池与材料均具备光谱检测需求。因此下游需求的爆发可为光谱仪行业带来增长基础。根据数据显示,2021年我国充电桩保有量从2016年的23万个上涨至261.7万个,同比2020年上涨55.68%。未来预计随着我国新能源汽车的发展,充电桩保有量将继续增长,对光谱仪的需求也随之上涨。

数据来源:充电联盟,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。