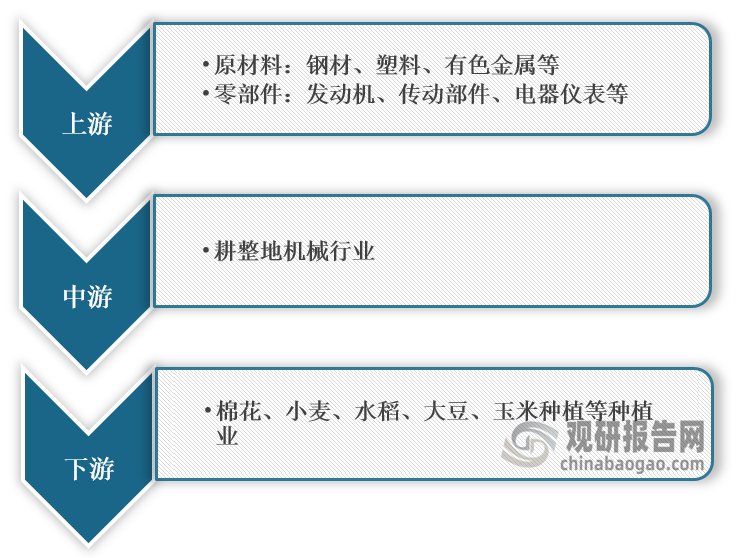

一、概述及产业链图解

耕整地机械化作业是农业种植所要面临的必要任务,具有选择性高、效率高、效果好、土壤破坏少的优点,并且在耕整地方式上犁耕、旋耕、深松等多种形式并存。目前,耕整地机械按先进程度可分为小型机械、中型机械和大型机械三类,可适应不同地区、不同地形的作业要求。

耕整地机械分类

| 类型 | 简介 |

| 铧式犁 | 是一种农业上常用的耕地机械,通过拖拉机牵引成组的犁具前进,达到打破表层土壤结构,疏松土壤的目的,铧式犁可进行深松作业,能够在一定程度上打破士壤的犁底层。铧式犁的结构大体包括五部分,即主犁体、犁壁、犁铲、犁刀、深松铲。主犁体的主要作用是对土壤进行切割、破碎以及翻动,同时破坏土壤中的杂草生存条件。犁壁是铧式犁用来安装犁铲和过渡的中间结构,起着承载的作用,犁壁的形式可以分为整体式、组合式和栅条式三种。犁铲起着翻+和破碎土块的作用,犁铲按照结构可以分为三角铲、梯形铲、凿型铲三类。犁刀安装在主犁体的前部,能够在竖直方向将土壤切开,以减轻犁铲工作时的阻力,减少犁铲和主犁体的磨损,改善土壤的覆盖质量。深松铲安装在耕整地机械的后方,用以打破传统耕层,改善士壤的深层结构。 |

| 旋耕机 | 能够完成农业生产中的耕、耙作业,是与拖拉机配套使用的一种农业耕整地机械,旋耕机按照结构形式可分为卧式旋耕机和立式旋耕机两类,立式旋耕机多用于灭茬使用,而卧式旋耕机除灭茬外,还可进行碎土、混土、覆盖等耕整地作业。其具有碎土能力强的特点,在作业时能够将农作物的根茬切碎,便于后续的播种作业,同时,旋耕机作业后的耕地表面平坦,能够在一次作业内达到细碎土壤、均匀土壤结构的目的,具有较高的耕整地效率,有利于春季抢种。但是旋耕机械作业过程中的能源消耗较大,同时不能将农作物的残茬和杂草进行有效的覆盖。旋耕机械也可用于深松耕整地使用,同样能够达到打破犁底层,优化土壤结构的目的。 |

| 联合整地机 | 是一种采用复式作业方式的多功能整地设备,可以在作业中完成灭茬、旋耕、起垄、深松、覆土、镇压等全部或部分功能的高效耕整地设备。联合整地机的工作部件包括深松铲、旋耕设备和灭茬设备,联合整地机作业后能够使土壤一次形成细碎且覆盖良好的优秀待播种状态,有利于创造农作物的萌发和生长所需的优质条件。与普通耕作机械的多次作业相比,联合整地机极大的减少了农业机械的进地次数,降低了农机对土壤的压实破坏,有利于作物根系的养分吸收与自然生长。而且联合整地机在减少燃料成本的同时,提高了农业耕整地的效率,减少了耕整地消耗的时间,有利于延长农作物的生长周期。 |

| 保护性耕作机械 | 保护性耕作技术是农业机械与农艺技术有机结合的产物,主要是在农机作业的过程中充分利用农作物粉碎后的秸秆进行地表覆盖,以达到减少耕作深度的目的。保护性耕作机械通常是将秸秆处理、少耕作业、播种作业、秸秆覆盖有机结合的先进农业机械。保护性耕作能够很好地保护耕地土壤免遭风蚀水蚀,同时有利于增加土壤中的有机质含量,避免了传统翻耕作业对土壤中微生物的破坏,有利于土壤质量的提升。通过保留土壤自我保护机能和恢复能力,使机械化耕作由单纯改造自然到利用自然和与自然协调发展的方向进步。 |

数据来源:观研天下整理

根据观研报告网发布的《中国耕整地机械市场现状深度研究与投资战略调研报告(2022-2029年)》显示,在产业链方面,耕整地机械行业上游主要包括钢材、橡胶、塑料等原材料及发动机、传动部件、电器仪表等零部件,下游应用于棉花、小麦、水稻、大豆、玉米种植等种植业。

耕整地机械行业产业链图解

数据来源:观研天下整理

二、上游市场分析

1、钢材

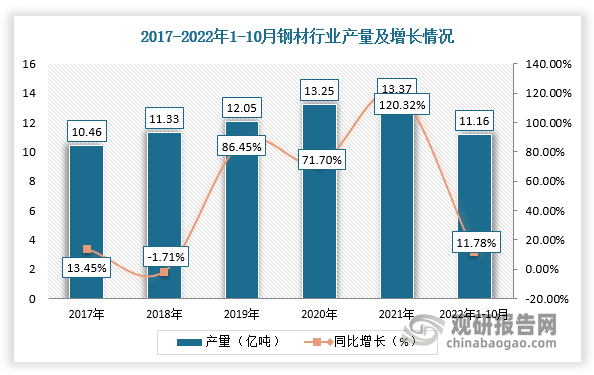

钢材是国家建设和实现四化必不可少的重要物资,其应用广泛、品种繁多。近年来,我国钢材行业产量稳步增长,为锻压设备行业提供稳定的供应量。根据数据显示,2021年,全国生产钢材13.37亿吨,同比增长0.60%,重点统计钢铁企业生产钢材8.06亿吨,同比增长0.80%,钢材日产220.87万吨,同比增长1.08%;截止2022年1-10月国内钢材产量为11.16亿吨,同比下降1.4%。

数据来源:观研天下整理

2、发动机

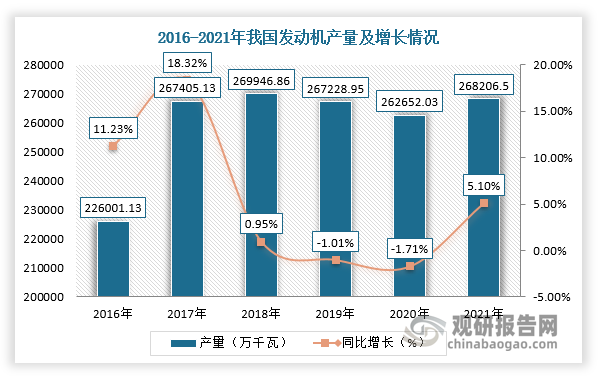

发动机(Engine)是一种能够把其它形式的能转化为机械能的机器,包括如内燃机(往复活塞式发动机)、外燃机(斯特林发动机、蒸汽机等)、喷气发动机、电动机等,如内燃机通常是把化学能转化为机械能。2016-2020年我国发动机产量波动幅度较小,截止2021年产量为268206.5万千瓦,同比增长5.1%,产量小幅上涨。

数据来源:观研天下整理

三、中游市场分析

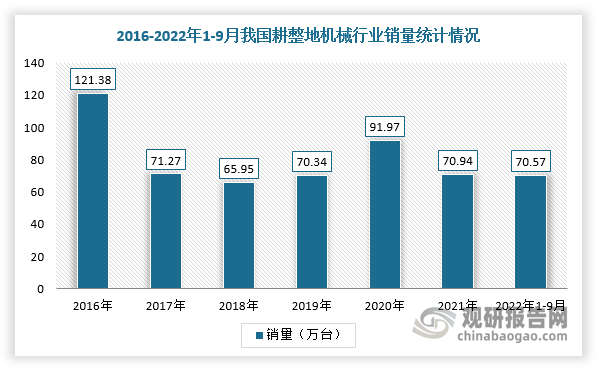

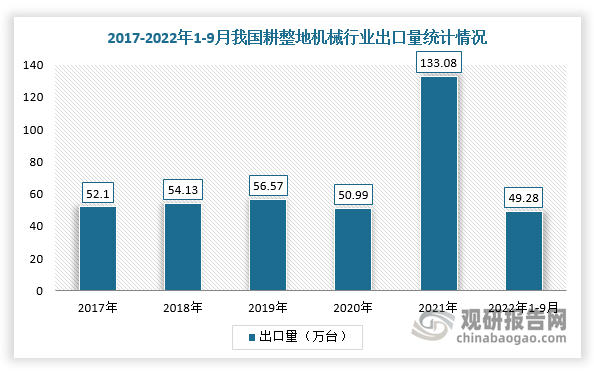

目前,我国耕整地机械行业销量波动起伏较大,2020年是近六年来增长幅度最大的一年,为91.97万台,2021年国内耕整地机械销量为70.94万台,同比下降22.87%,截止2022年1-9月销量为70.57万台,同比增长13.66%,销售额为27.39亿元,同比增长42.81%。而在进出口方面,我国是全球耕整地机械行业出口大国,2017-2020年出口量保持在50万台之间,2021年大幅增加到133万台,同比增长161%,截止2022年1-9月销量49.28万台,同比下降50.46%。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

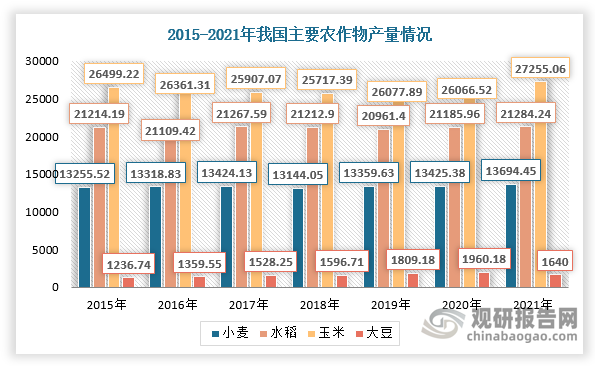

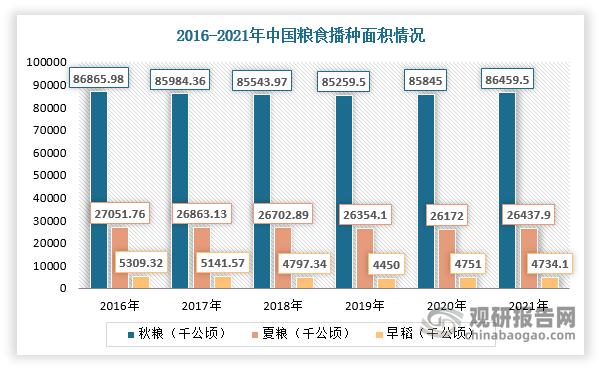

目前,我国耕整地机械行业下游主要应用于棉花、小麦、水稻、大豆、玉米种植等。近年来,随着我国农作物产量及种植面积上升,以及国家大力推进农业机械化水平,加速耕整地机械行业发展。根据数据显示,2021年我国小麦、水稻、玉米、棉花产量分别为13694.45万吨、21284.24万吨、27255.06万吨、1640万吨与573.09万吨,2015-2021年整体来看产量稳中有增;粮食播种面积达117631.5千公顷,同比增长0.74%;其中夏粮播种面积为26437.9千公顷,早稻播种面积为4734.1千公顷,秋粮播种面积为86459.5千公顷。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。