一、行业基本概述

超级电容器是一种新型储能装置,是一种具有快速、大容量储能(电能)能力的电容器,具有快速冲电、绿色环保、耐温范围广、输出功率高等特点。 与传统电容器相比,超级电容器具有电容量更大、使用寿命更长以及电荷保持能力强等优势,在交通运输、新能源、无人机、电池、智能电表等领域展现出广阔应用前景。

超级电容与普通电容对比

| 参数 | 普通电容器 | 超级电容器 |

| 能量存储 | 瓦秒能量 | 瓦秒能量 |

| 充电方法 | 横越两端口的电压(即用电池) | 横越两端口的电压(即用电池) |

| 功率提供 | 快速放电,线性或指数电压衰减 | 快速放电,线性或指数电压衰诚 |

| 充电放电时间 | 皮秒至毫秒 | 毫秒至秒 |

| 外形尺寸 | 小到大 | 小 |

| 重量 | 1g至10g | 1g至2g |

| 能量密度 | 0.01至0.05Wh/kg | 1至5Wh/kg |

| 功率密度 | 高,>5000W/kg | 高,>4000W/kg |

| 工作电压 | 6V至800V | 2.3V至2.75V(每节) |

| 寿命 | >10万个周期 | >10万个周期 |

| 工作温度 | -20至+100*c | -40至+85*c |

资料来源:观研天下整理

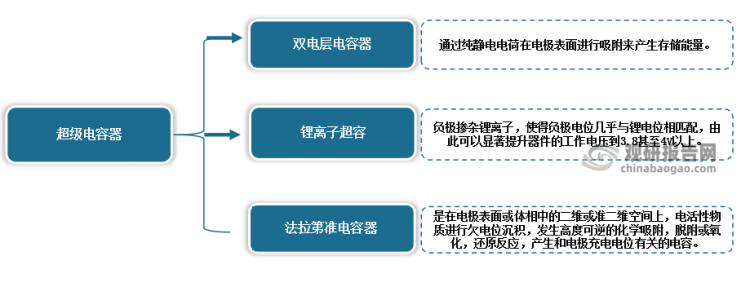

超级电容器根据工作原理超级电容可以分为双电层电容器与法拉第准电容器(赝电容)以及新型的锂离子超容。其中目前双电层电容器(EDLC)是主流,因此现阶段超级电容器一般就是指双电层电容。

资料来源:观研天下整理

二、行业发展现状

我国为全球最大电容器生产和消费国。近年得益于我国信息化产业的发展,数码电子产品的更新换代速度越来越快,以平板电视(LCD和PDP)、笔记本电脑、数码相机等产品为主的消费类电子产品产销量持续增长,带动了电容器产业增长,市场规模不断增长。数据显示,2021年我国电容器行业市场规模从2017年的992亿元增长到了1214亿元。预计2022年我国电容器行业市场规模将达1250亿元。

数据来源:观研天下整理

而随着电容器市场的发展,也带动了超级电容器市场需求不断增长。虽然但在2018年增长有所放缓,但近几年来,由于超级电容下游在新能源、轨道交通以及工业等领域应用场景被不断挖掘,行业空间被进一步拉大,行业重回高速增长期。据统计,2021年中国超级电容市场规模达198亿元,同比增长28%。预计未来在新能源快速发展的背景下,风电变桨、超容公交、电网侧储能等下游需求快速增长,超容市场仍将维持较快的增速。

数据来源:观研天下整理

三、行业下游应用领域情况

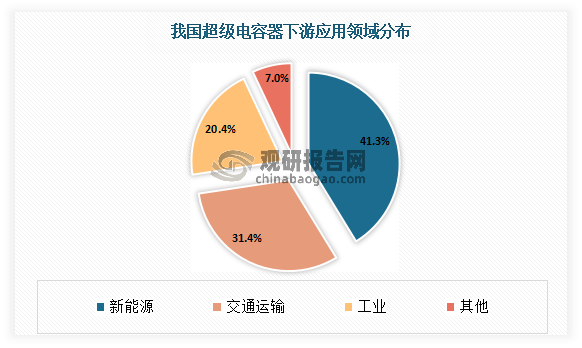

根据观研报告网发布的《中国超级电容器行业发展趋势分析与未来投资研究报告(2022-2029年)》显示,目前超级电容器应用较多的为消费电子、交通运输、新能源、工业等领域。其中新能源成为第一大应用领域,占比41.3%;其次为交通运输、工业,占比分别为31.4%、20.4%。

数据来源:观研天下整理

1、新能源市场

新能源并网增加调频需求,超级电容参与电网调频全环节。例如在发电侧超级电容能够基于大功率特性为光伏、风电机组提供额外虚拟惯量,使其平滑输出接入电网,减少新能源发电的随机性、间歇性、波动性给电网带来的冲击。在输配电侧,超级电容用作配电终端后备电源,可提高电网自愈可靠性、降低维护成本。

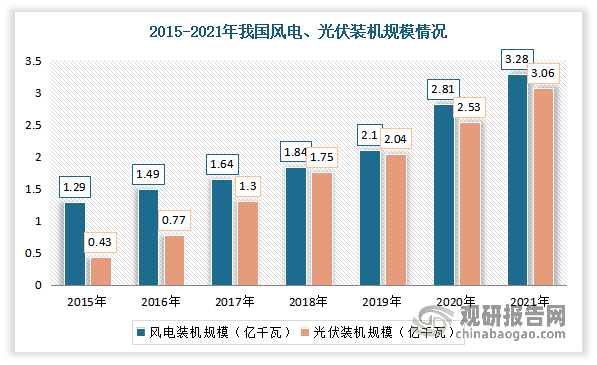

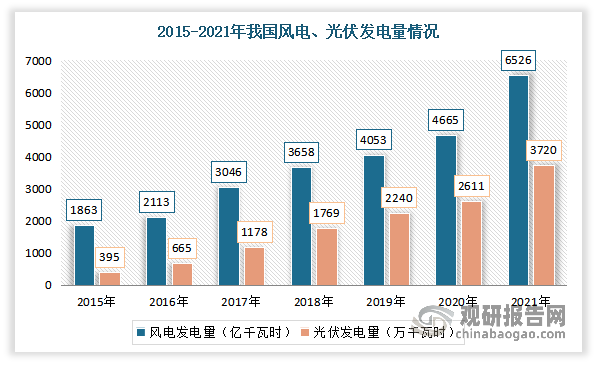

近年来我国新能源装机规模、发电量占比快速提升。数据显示,截至 2021 年,我国风电、光伏装机规模 328GW、307GW,合计占全国电力总装机规模比例为 27%;风电、光伏发电量 6556 亿千瓦时、3270 亿千瓦时,合计占全国总发电量比例 12%。而根据国家能源局网站, 风电、光伏发电量占全社会用电量比重将持续提升,预计2025 年将达到 16.5%左右。

数据来源:国家能源局,观研天下整理

数据来源:国家能源局,观研天下整理

2、交通运输市场

在交通运输领域,超级电容主要可在轨道交通、公交车、卡车、船舶等应用场景下实现储能/备用电源、发动机启动、能量回收三大功能,同时可用于实现特定场景下。如船舶发电机控制梯度与升沉补偿、轨道交通无接触网运行等功能。如公交车方面,以超级电容为主电源,公交车可在停靠站时间通过智能柔性充电弓进行迅速充电, LIC 能量密度提升带动超级电容公交储电量提升,单次充电可行驶里程由5 公里提升至 30 公里。

(1)船舶

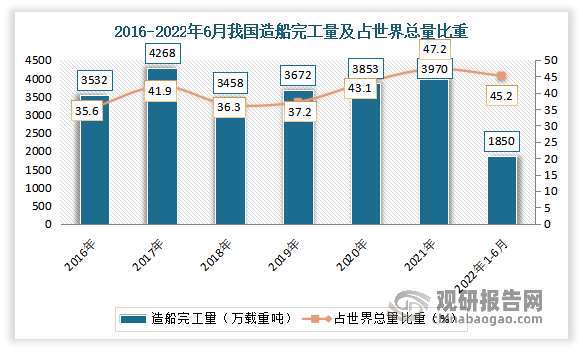

船舶业和航运业对国民经济的发展和拉动作用巨大,目前我国是全球三大造船国之一。造船完工量方面:数据显示,2021年,我国造船完工量3970.3万载重吨,同比增长3.0%,占世界总量的47.2%。2022年1-6月,我国造船完工量1850万载重吨,同比下降11.6%,占世界总量的45.2%。

数据来源:工信部,观研天下整理

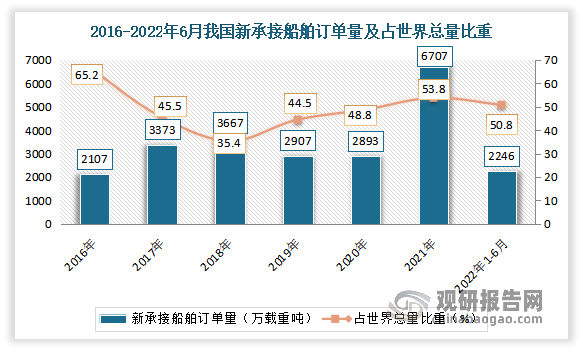

新接订单量:数据显示,2021年我国新承接船舶订单量6707万载重吨,同比增长131.8%,占世界总量的53.8%;2022年1-6月我国新接订单量2246万载重吨,同比下降41.3%,占世界总量的50.8%。其中2022年1-6月我国海船新接订单量1113万修正总吨。

数据来源:工信部,观研天下整理

(2)轨道交通领域

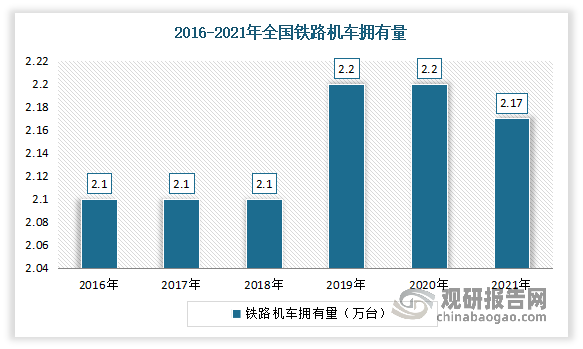

超级电容器在在轨道交通领域负责回收大型机车制动所释放的能量。轨道交通是指运营车辆需要在特定轨道上行驶的一类交通工具或运输系统。轨道交通是基建的重要组成部分,近年来国家出台多项政策推动行业发展,国内轨道交通建设速度不断加快。虽然近几年来我国铁路机车拥有量有所下降,但拥有量保持在2.1万台以上。数据显示,2021年我国铁路机车拥有量为2.17万台。其中内燃机车0.8万台、电力机车1.4万台。

数据来源:交通运输部,观研天下整理

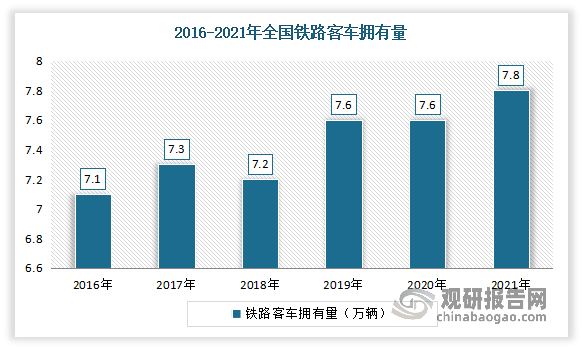

2016-2021年我国铁路客车拥有量整体呈现态势。数据显示,2021年我国拥有铁路客车7.8万辆,同比增长2.63%。其中动车组4153标准组、33221辆。

数据来源:交通运输部,观研天下整理

城市轨道交通方面:截止到2021年底,我国城轨车辆规模从2013年的1.44万辆增长至5.73万辆,CAGR为18.84%。

数据来源:交通运输部,观研天下整理

3、汽车市场

汽车领域内,超级电容凭借高功率密度、高安全性、使用寿命长、宽温域等特性, 可在 12V 电气系统下被用作主电源、安全冗余电源,在 48V 电气系统下被用作线控电 源,在 HEV 车型中被用作主电池电芯,助力汽车性能、安全双提升。

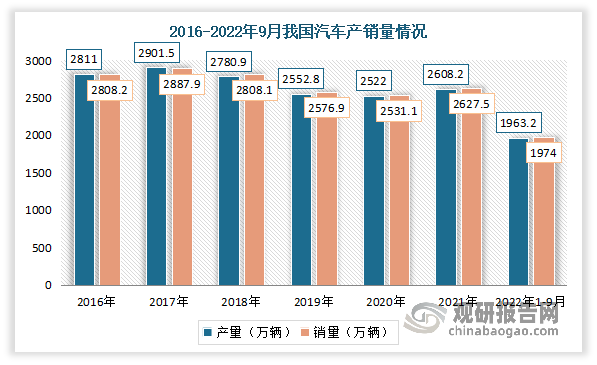

进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-9月,我国汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较前8个月扩大2.6个百分点和2.7个百分点。

数据来源:观研天下整理

4、工业市场

在工业中,超级电容器作为备用电源、能量回收系统,广泛应用于多领域。例如在智能电表中,超级电容用作内部 RTC 电路后备电源,实现简化充放电电路设 计、保障智能电表长期可靠运行。在港口起重机中,使用超级电容弥补发动机过载状态下的系统动力不足。在不间断电源中,使用超级电容可在几秒内提供兆瓦级的 UPS 解决方案,防止生产 损失与系统故障。

(1)智能电表

智能电表相较传统的电子式电表具备电能计量、实时 监控、自动控制、信息交互、数据处理等功能。智能电表是智能电网建设发展的重要组成部分,在疫情导致智能电表铺设进度放缓的负面影响消除后,2021 年我国智能电表招标量开始回升,招标量 回升至6674 万只,同比增长 28.2%

数据来源:观研天下整理

(2)不间断电源

不间断电源(UPS)用于给对电源稳定性要求较高的设备提供不间断的电源,该应用可以避免电压暂降、暂升、中断等电能质量问题造成的产品损失、生产 时间损失、设备损坏等严重后果。

不间断电源(UPS)是信息化建设基础设施的重要组成部分。近年来随着信息化建设的推进,我国不间断电源(UPS)行业市场规模迎来稳步增长。数据显示,2020年我国不间断电源(UPS)行业市场规模约103.8亿元,同比增涨7%。估计2021年我国不间断电源(UPS)行业市场规模在117亿元左右。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。