线控制动系统即电子控制制动系统,分为机械式线控制动系统和液压式线控制动系统。

机械式线控制动系统简称EM,是以电能为能量来源,通过电机驱动制动垫块,由电线传递能量,数据线传递信号;整个系统中没有连接制动管路,结构简单,体积小,信号通过电传播,反应灵敏,减小制动距离,工作稳定,维护简单,没有液压油管路,不存在液压油泄露问题,通过ECU直接控制,易于实现ABS、TCS、ESP、ACC等功能。

液压式线控制动系统简称EHB,是从传统的液压制动系统发展来的,但与传统制动方式有很大的不同,EHB以电子元件替代了原有的部分机械元件,是一个先进的机电一体化系统,它将电子系统和液压系统相结合。EHB主要由电子踏板、电子控制单元(ECU)、液压执行机构组成。电子踏板是由制动踏板和踏板传感器(踏板位移传感器)组成。

从产业链来看,线控制动产业链上游为电子元器件、液压等行业,下游为汽车产业。

资料来源:观研天下整理

一、上游产业

1、电子元器件

电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,如电容、晶体管、游丝、发条等子器件的总称。

根据观研报告网发布的《中国线控制动行业现状深度分析与发展趋势研究报告(2022-2029年)》显示,近年来随着我国消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元器件的需求不断增加,带动行业迅速发展。据资料显示,2020年我国电子元器件及材料制造行业营业收入为21485.2亿元,同比增长11.3%,估计2021年我国电子元器件及材料制造行业营业收入达22459.9亿元。

数据来源:中国液压气动密封件工业协会,观研天下整理

2、液压

液压传动是现代工业传动的重要形式之一。液压行业市场规模与国家经济总量和工业化水平高度正相关。进入21世纪以来,随着以工程机械、冶金机械、矿山机械、农业机械、航空航天、智能机床等为代表的装备制造业取得快速发展,我国液压行业进入成熟发展阶段。数据显示,2021年我国我国液压行业市场规模从2016年的597亿元增长至879亿元。预计2022年我国液压行业市场规模将达933亿元。

数据来源:中国液压气动密封件工业协会,观研天下整理

2021年我国液压行业规模以上企业工业总产值从2016年的535亿元增长至766亿元。预计2022年我国液压行业规模以上企业工业总产值将达813亿元。

数据来源:中国液压气动密封件工业协会,观研天下整理

二、中游产业

近几年随着我国智能汽车行业已经进入快速发展阶段,而线控制动系统由于拥有制动反应迅速、能量回收效率高等优点,被广泛应用于智能汽车中,从而推动市场规模显著增长。但目前国内行车线控制动整体渗透率较低,未来有着较大的发展空间。数据显示,2021年我国线控行车制动市场规模在达11亿元,预计2025年将达到139亿元左右。

数据来源:观研天下整理

目前我国线控制动市场基本被国外企业垄断,国产企业在技术积累与金发进度上处于相对劣势的地位。数据显示,博世占据了65%的市场份额,大陆市场份额占23%,采埃孚(天合)占比8%,可见本土企业发展空间较大。

数据来源:观研天下整理

三、下游产业

1、汽车

进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-9月,我国汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较前8个月扩大2.6个百分点和2.7个百分点。

数据来源:观研天下整理

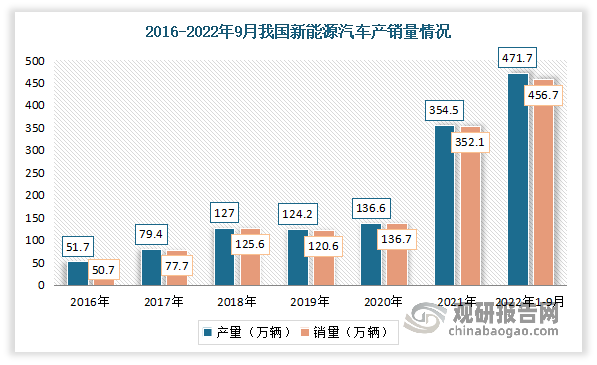

2、新能源汽车

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-9月我国新能源汽车产销分别完成471.7万辆和456.7万辆,同比分别增长1.2倍和1.1倍。

数据来源:观研天下整理

新能源汽车渗透率持续上升。而新能源汽车持续渗透将加快汽车智能化进程,带动我国线控制动产业整体渗透率提升。根据数据显示,截止到2022年9月新能源汽车市场占有率达到23.5%。

数据来源:中汽协,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。