行车记录仪芯片是行车记录仪最核心的部件,成本约占总成本的 25%,主要是负责数据的采集和压缩。

数据来源:观研天下整理

一、行业市场发展现状

1、行车记录仪市场发展现状

根据观研报告网发布的《中国行车记录仪芯片行业现状深度调研与投资趋势预测报告(2022-2029年)》显示,行车记录仪芯片属于车载摄像产品。车载摄像头是指安装在汽车上以实现各种功能的光学镜头,主要应用于行车记录仪、倒车影像和360度全景摄像等场景,为车载摄像机的主要部件。以行车记录仪为例,其核心架构包含图像传感器、视频监控芯片和镜头。其中视频监控芯片负责图像采集和数据压缩,直接影响行车记录仪的成像清晰度和质量稳定性,是行车记录仪最核心的部分。近年来,随着ADAS技术的逐渐成熟,推动了单车搭载摄像头数量的大幅提升,我国车载摄像头市场规模增速乐观。

行车记录仪是车载摄像产品的重要细分领域,俗称“汽车黑匣子”,指能够记录车辆行驶过程中影像和声音的电子设备。在遇到交通事故现场痕迹不明显或现场被破坏的情况时,行车记录仪可以保留有效视频证据。此外,行车记录仪还被用作家庭监控、停车监控以及DV拍摄。

行车记录仪作为车联网时代的智能硬件,是车联网重要的数据采集和感知端口,是车联网与互联网、大数据融合的必经桥梁。近年来我国行车记录仪行业规模不断增长,且逐渐朝智能化方向发展。有数据显示,202年我国行车记录仪行业规模从2015年的213亿元增长到了679亿元。

数据来源:观研天下整理

2、行车记录仪芯片市场发展现状

作为行车记录仪最核心的部件,记录仪芯片市场也随着行车记录仪的发展而发展,市场也在不断增长。数据显示,2021年我国行车记录仪芯片市场规模由2017年的3.4亿元增长至7.1亿元,复合年均增长率达20.2%。

数据来源:观研天下整理

二、市场需求情况

行车记录仪芯片最终应用在汽车整车市场,因此其需求主要受汽车整车发展影响。

我国汽车工业开始发展于20世纪50年代。近些年来,我国汽车工业经历了从无到有,由小到大,从生产卡车到生产高级轿车,从单一的自主品牌到合资品牌,再到自主品牌的全面崛起和升级。如今,我国已经超越日、美成为全球最大的新城消费市场。根据数据显示,截至2022年6月底,我国机动车保有量达4.06亿辆,其中汽车3.10亿辆,新能源汽车1001万辆。

数据来源:公安部,观研天下整理

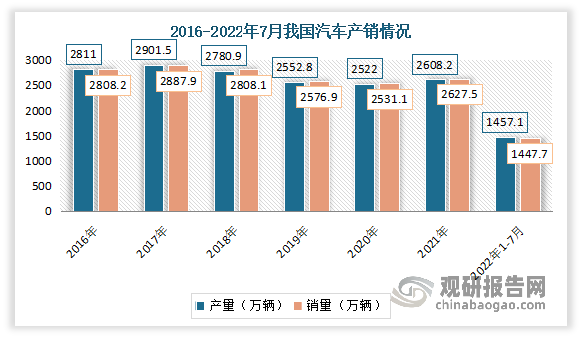

产销方面,2018-2020年受行业景气度和贸易摩擦影响,汽车市场发展放缓,产销量逐渐下滑。进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-7月,汽车产销分别达到1457.1万辆和1447.7万辆,产量同比增长0.8%,销量下降2.0%,与1-6月相比,产量增速由负转正,销量降幅继续收窄。

数据来源:观研天下整理

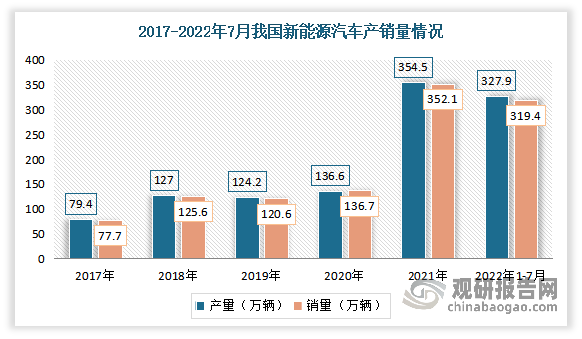

与此同时,随着新能源车的产销量高速发展,行车记录仪芯片迎来了发展机遇。数据显示,2021 年我国新能源汽车产量367.7 万辆,占全球销量超过 56%,新能源汽车产销量连续 6 年位居全球第一。2022年1-7月,新能源汽车产销分别达到327.9万辆和319.4万辆,同比增长均为1.2倍,市场占有率达到22.1%。

数据来源:中国汽车工业协会,观研天下整理

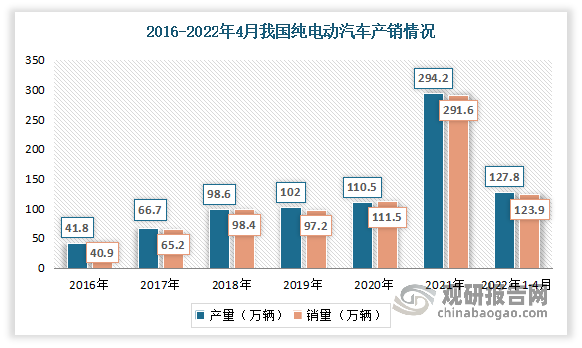

其中纯电动汽车作为新能源汽车最重要的一个分支,近年来得益于新能源渗透持续提升,产销规模得到较大的提升。尤其是2020-2021年期间,纯电动汽车迅速发展,产销量得到大幅度增长。数据显示,2020年中国纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%。2021年中国纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍。2022年1-4月纯电动汽车产销分别完成127.8万辆和123.9万辆,同比均增长1倍。

数据来源:中汽协,观研天下整理

三、市场竞争格局

目前我国行车记录仪芯片市场头部格局较为稳定,凌通科技、星宸科技、联咏科技、杰理科技等企业是行业领先企业,合计达到80%。其中凌通科技、星宸科技占据行业龙头位置,2021年市占率分别为25%、24%;其次为联咏科技和杰理科技,市占率分别为16%和15%。

数据来源:观研天下整理

四、行业规模发展预测

未来随着我国汽车存量的增长、车联网用户渗透率的提升,以行车记录仪为代表的车载智能终端具有广阔的市场前景。而作为行车记录仪最核心的部件,记录仪芯片市场也将随之发展。预计2021-2026年,中国行车记录仪芯片市场规模将以11.4%的复合增长率增长,2026年将达到12.2亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。