一、发展历程

20世纪90年代以来,世界各国纷纷探索无人机在民用领域的应用,但由于无人和非无人控制系统分离困难,自动化程度低,无人机在民用领域发展成果较小。2010年后,随着自动化与无人机可靠性不断提高,无人机具备了小型化、智能化、低成本的条件,无人机民用应用拓展迅猛。不仅消费级无人机广泛普及,工业无人机在人工影响天气、应急产业、气象监测、巡检、安防监控、农林植保、测绘与地理信息等领域同时得以快速发展。

二、发展现状

2022年1月,民航局发布的《“十四五”民用航空发展规划》重点提出要大力引导无人机创新发展,积极拓展服务领域,完善法规标准体系,创新无人机产业生态等。因此,受益于国家政策大力支持及技术持续创新,我国民用无人机行业也取得高速发展。根据《无人机》杂志数据,2021年,全国民用无人机注册数量超过80万架,同比增长64%,无人机经营性飞行活动159.4万飞行小时,同比增长36.4%。

2017-2022年4月中国民用无人机行业相关政策及解读

|

颁布时间 |

政策名称 |

内容及解读 |

|

2017年12月 |

《关于促进和规范民用无人机制造业发展的指导意见》 |

规划到2020年,民用无人机产业持续快速发展,产值达到600亿元,年均增速40%以上;到2025年,民用无人机产值达到1800亿元,年均增速25%以上。产业规模、技术水平、企业实力持续保持国际领先势头等 |

|

2018年9月 |

《低空飞行服务保障体系建设总体方案》 |

规划到2022年,初步建成由全国低空飞行服务国家信息管理系统、区域低空飞行服务区域信息处理系统和飞行服务站组成的低空飞行服务保障体系,到2030年,低空飞行服务保障体系全面覆盖低空报告、监视空域和通用机场等 |

|

2019年1月 |

《基于运行风险的无人机适航审定指导意见》 |

将基于运行风险的无人机适航管理,将建立运行风险评估方法,合理划分风险等级,开展分级管理。局方审查方式将从条款审查向制造厂家体系审查转变,引导厂家建立、完善适航体系,使得无人机制造厂家主动承担起适航主体责任等 |

|

2019年5月 |

《促进民用无人驾驶航空发展的指导意见》 |

规划在2021-2035年是我国民用无人驾驶航空管理体系建设的融合发展阶段等;从2036年到本世纪中叶是民用无人驾驶航空管理体系建设的全面提升阶段,实现无人驾驶航空应用及管理全领域向民航强国跨越的目标等 |

|

2020年5月 |

《民用无人驾驶航空试验基地(试验区)建设工作指引》 |

推动民用无人驾驶航空试验基地(试验区)建设,明确深入开展无人机试运行、开展监管和服务机制探索、开展无人机适航审定技术研究、开展运行技术验证、开展支挥要索试验及开展创新产业生态试验等 |

|

2020年12月 |

《推动民航新型基础设施建设五年行动方案》 |

提出要拓展无人驾驶航空器物流运输、末端配送等应用场景,在部分机场实现无人驾驶航空器、无人驾驶车辆等运行条件,探索军民航协同运行、有人机无人机融合运行、空地一体化运行,并取得实质性突破等 |

|

2022年1月 |

《“十四五”民用航空发展规划》 |

大力引导无人机创新发展,积极拓展服务领域;完善法规标准体系,开展无人机规章、分类管理办法、综合管理平台、引导机制等建设;创新无人机产业生态,持续推动无人驾驶航空试验区建设和运行,面向运行场景,探索符合无人驾驶航空特点的监管和服务模式等 |

数据来源:观研天下整理

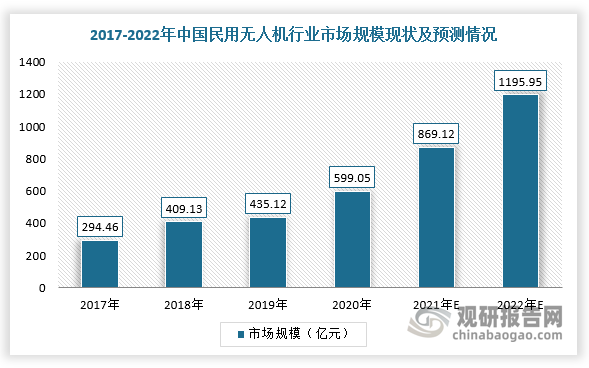

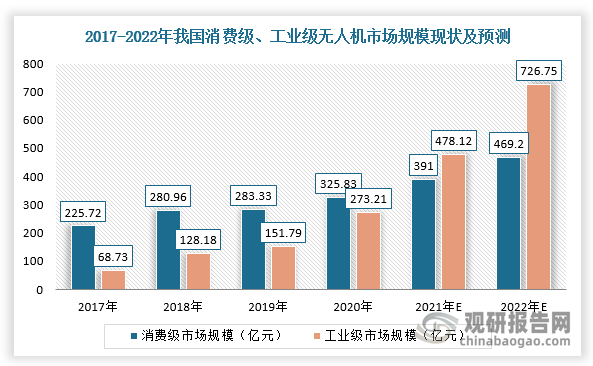

并且,根据数据显示,2020年,我国民用无人机行业市场规模增至599.05亿元,2017-2020年的复合增长率为26.7%,预计2022年市场规模将达到1195.95亿元。其中,2020年,我国消费无人机市场规模达到325.83亿元,预计2022年市场规模可达469.20亿元;工业无人机市场规模为273.21亿元,预计2022年行业规模将超726.75亿元。

数据来源:观研天下整理

数据来源:观研天下整理

三、发展趋势

根据观研报告网发布的《中国民用无人机行业发展深度调研与投资前景研究报告(2022-2029年)》显示,随着无人机产业逐渐成熟化及国民经济持续发展,民用无人机执行的任务和工作场景也不断多样化,对其智能化要求及需要安装的载荷也越来越多。因此,未来我国民用无人机行业将实现多任务极其载荷小型化,智能自主化。

我国民用无人机行业发展趋势

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。