一、概述

合成革是以纤维织物为基材,以聚氨酯(PU)树脂涂覆表层,以湿法、干法或湿法加干法等工艺制成的一种类似天然皮革的高分子复合材料。合成革产品可分为PVC革及PU革,PU革包括普通PU革、中高档PU革技术(生态功能性PU革、不高物性PU革)、超细纤维PU革。

各类革材料属性对比

|

属性 |

天然革 |

PVC革 |

PU革 |

|||

|

PVC革 |

普通PU革 |

生态功能性PU革 |

PU超纤革 |

|||

|

原料 |

猪皮、牛皮、羊皮等 |

PVC树脂、针织布、机织布、无纺布 |

PU树脂、针织布、机织布、无纺布 |

PU树脂、针织布、机织布、无纺布 |

PU树脂、超细纤维无纺布 |

|

|

手感、弹性 |

优良 |

较差 |

较差 |

良好 |

优良 |

|

|

制备工艺 |

鞣制和硝制 |

干法 |

干法及湿法 |

干法及湿法 |

超纤织造、干法、湿法、减量 |

|

|

使用寿命 |

5-10年 |

2-5年 |

2-5年 |

2-10年 |

2-10年 |

|

|

价格(元/米) |

100-200 |

6-15 |

7-25 |

12-60 |

50-100 |

|

|

生态环保性 |

原料环保型 |

原料可再生、辅料污染严重 |

有部分污染 |

又于PVC革 |

良好 |

一般 |

|

生产过程中环境污染 |

较大 |

一般 |

一般 |

较小 |

苯减量工艺有部分污染 |

|

|

产品环保性 |

可降解 |

难降解 |

可降解 |

可降解 |

可降解 |

|

|

功能性 |

透气性 |

较好 |

较差 |

一般 |

较好 |

较好 |

|

耐溶剂性/耐化学腐蚀性 |

较差 |

较好 |

一般 |

较好 |

一般 |

|

|

撕裂强度 |

良好 |

一般 |

一般 |

较好 |

一般 |

|

|

耐高温性 |

较好 |

一般 |

较好 |

良好 |

较好 |

|

|

耐磨性 |

一般 |

较好 |

一般 |

良好 |

一般 |

|

|

产品健康安全性 |

比较安全 |

有部分危害 |

比较安全 |

安全 |

苯减量工艺有部分污染 |

|

数据来源:观研天下整理

二、应用市场分析

根据观研报告网发布的《中国合成革行业发展趋势分析与投资前景调研报告(2022-2029年)》显示,合成革与真皮相比不受时间、原料限制,性能接近甚至优于真皮,伴随着消费升级,人们对产品质量、消费体验等要求越来高,合成革逐渐成为在人类日常生活中主流产品,应用场景逐渐拓宽。

不同种类合成革应用情况

|

名称 |

应用领域 |

发展前景 |

|

PVC革 |

应用于鞋类、服装、箱包、汽车内饰、沙发家具、球革等。 |

由于“聚氯乙烯(PVC)普通人造革生产线”被列入国家《产业结构请整指导目录》限制类发展项目,而欧盟、日本等国家的绿色壁垒也较大程度限制了PVC人造革的应用和消费,应用比例呈大幅下降趋势。 |

|

PU革 |

应用于功能鞋材、沙发家居、电子产品、体育装备、工程装饰、汽车内饰、手袋箱包等领域 |

国内外对PVC人造革及其制成品环保要求越来越严,以及天然皮革资源的有限性和加工受限性,聚氨酯合成革发展受到国家产业政策转励和支特,形成对天然皮革、PVC人造革和纺织品的良好替代。 |

|

生态功能性PU合成革 |

应用于功能鞋材、沙发家居、电子产品、体育装备、工程装饰、汽车内饰、手袋箱包等领域。 |

生态功能性聚氨酯合成革既具有良好的生态环保性,又具备多种优良的功能性,是PU合成革中高端产品,代表聚氨酯合成革未来发展方向之一。 |

|

超纤革 |

应用于鞋材、服装服饰、家居、汽车内饰、劳保等国民经济有关领域,并且应用范围呈现逐年扩大之势。 |

生态性超纤合成革因具特有的高仿真性能,受到国家产业政策鼓励和支持,将逐渐形成对天然皮革和PVC人造革的良好替代 |

数据来源:观研天下整理

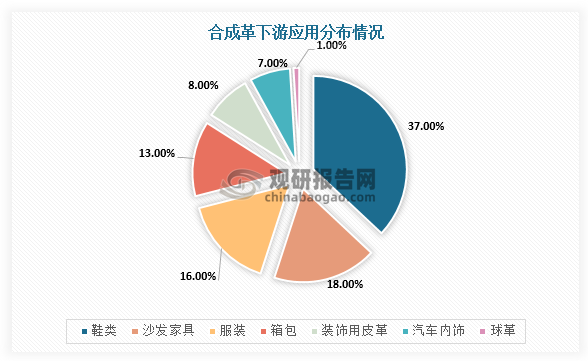

整体来看,鞋类服装、家具制造等成为合成革最主要应用领域。根据数据显示,服装鞋类的合成革消费量最大,占比37%,其次是沙发家具和服装,分别占18%、16%。

数据来源:观研天下整理

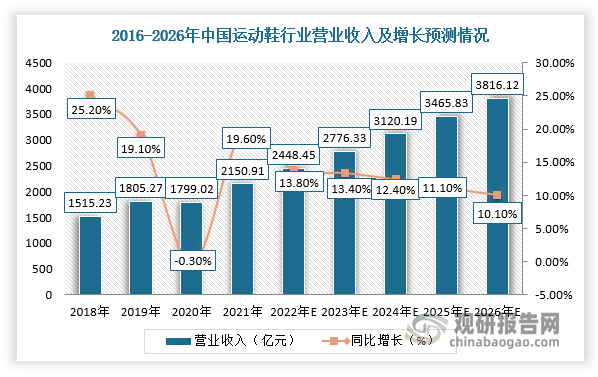

(1)鞋类

用合成革制造的运动鞋具有质量较好、透气性较强等优势,与普通人造革相比更加接近天然革。因此,随着运动鞋行业市场规模不断扩大,合成革在运动鞋领域应用或将持续增长。根据数据显示,2021年,我国运动鞋行业营业收入达2150.91亿元,同比增长19.6%,预计2026年将市场规模达到3816.12亿元,同比增长10.10%。

数据来源:观研天下整理

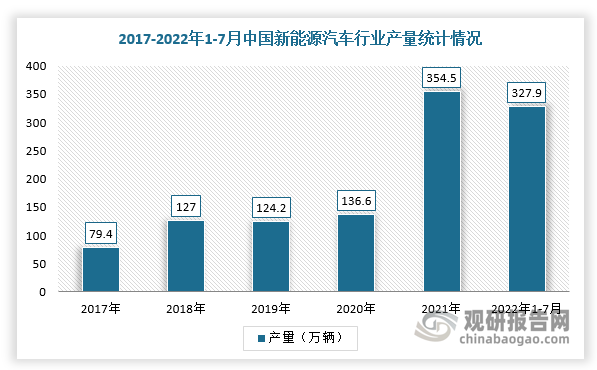

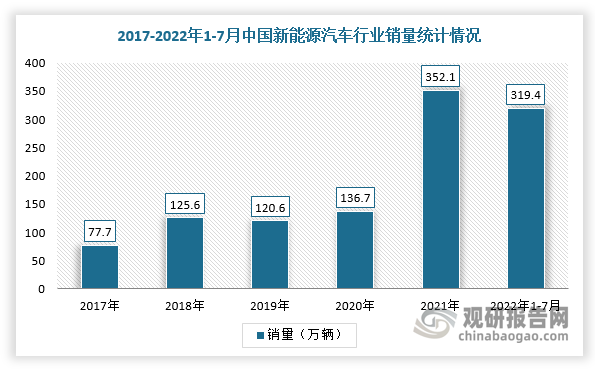

(2)汽车内饰

由于合成革具有高功能性、高性价比的优势,被应用于汽车内饰,所以随新能源汽车产业快速发展,将带动合成革行业需求增长。根据数据显示,2021年新能源汽车产销量分别为354.5万辆和352.1万辆,同比增长均为1.6倍;2022年1-7月,新能源汽车产销分别完成327.90万辆和319.4万辆。

同时在2020年11月国务院印发了《新能源汽车产业发展规划(2021—2035年)》,指出到2025年,我国新能源汽车市场竞争力明显增强,在三大电领域取得关键技术重大突破。因此,可以预测到2026年我国新能源汽车销售量将接近400万辆。

数据来源:观研天下整理

数据来源:观研天下整理

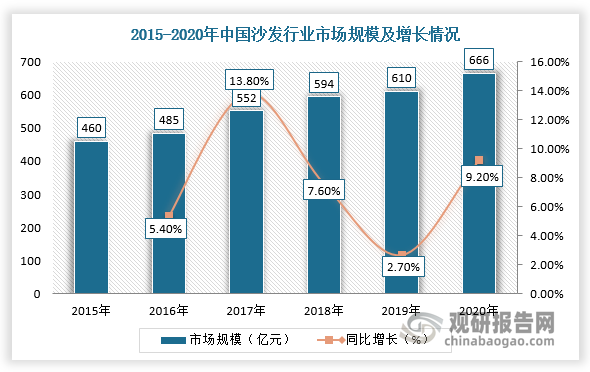

(3)沙发家具

与真皮沙发相比,合成革沙发具有韧性强、透气性好、防水性好、易去污、易保养、性价比高等优势,同时价格较为低廉,可以更好地满足人们的需要,所以合成革在沙发家具领域具有广阔的应用前景。根据数据显示,2020年,我国沙发行业市场规模达到666亿元,同比增长9.2%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。