电子铜箔是铜箔的一种,是一种阴质性电解材料,沉淀于电路板基底层上的一层薄的、连续的金属箔,容易粘合于绝缘层,接受印刷保护层,腐蚀后形成电路图样。电子铜箔是覆铜板(CCL)和印制电路板(PCB)的主要原材料。

一、行业发展现状

根据观研报告网发布的《中国电子铜箔行业发展现状分析与未来投资研究报告(2022-2029年)》显示,近年来随着下游市场的发展,我国电子铜箔市场需求也随之不断增长,使得产能及产量呈现稳定增长趋势。根据数据显示,2021年,我国电子铜箔产能40.52万吨,新增2.9万吨的电子电路铜箔产能,同比增长7.71%,产量为35.2万吨,同比增长5.07%。

数据来源:观研天下整理

数据来源:观研天下整理

二、应用市场

目前我国电子铜箔主要应用于覆铜板(CCL)和印制电路板(PCB)领域,其中印制电路板(PCB)是铜箔最主要的应用领域之一。

1、印制电路板(PCB)

电子铜箔是沉积在电路板基底层上的一层薄的铜箔,是制作覆铜板和印制电路板的主要原材料之一。

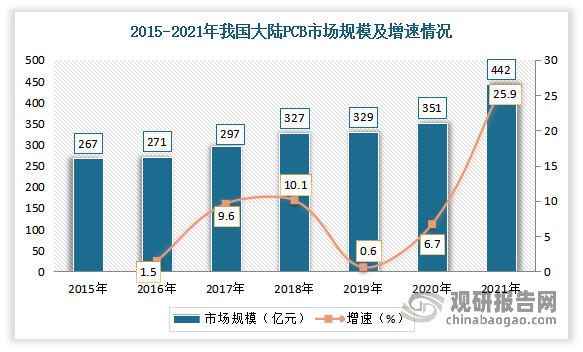

印制电路板(PCB)又称印刷电路板,是电子元器件电气连接的提供者。近年来得益于我国电子信息领域的飞速发展,我国PCB产业规模也随之不断扩展,行业对铜箔的需求量也随之不断增长,推动铜箔产业不断发展。据资料显示,2021年我国大陆PCB行业市场规模达442亿美元,同比增长25.9%。

数据来源:观研天下整理

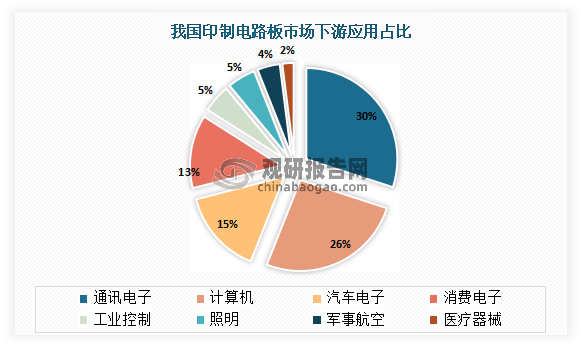

目前我国印制电路板分布广泛,涵盖通信设备、计算机及其周边、消费电子、工业控制、医疗、汽车电子、军事、航天科 技等领域。而不可替代性是印制电路板制造行业得以始终稳固发展的要素之一。预计随着科学技术的发展,各类产品的电子信息化处理需求逐步增强,新兴电子产品不断涌现,使印制电路板产品的用途和市场不断扩展。目前通讯电子的占比最大,达到30%。

数据来源:观研天下整理

2、覆铜板(CCL)

铜箔是覆铜板制造中最主要的原材料,成本占比最高,占比约40%。由此可见,覆铜板的发展也影响着铜箔的市场需求。

数据来源:观研天下整理

覆铜板(覆铜板)一般指覆铜箔层压板,)是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料,简称为覆铜板。

我国是覆铜板主要生产国,属于全球覆铜板制造的中心。近年来我国覆铜板产能产量呈现不断增长态势。据CCLA数据,2021年我国覆铜板总产能约为10.8亿平方米/年,较2020年增加7142万平方米/年;产量为8.03亿平方米,同比增长10%。

数据来源:观研天下整理

与此同时,随着信息产业高速化发展,我国覆铜板市场需求也在不断增加。数据显示,2021年我国覆铜板的销量自2011年的3.82亿平米逐年增长至8.13亿平米,期间年均复合增长率为7.85%。预计随着5G基建建设进程的推进,给PCB带来了大量需求,从而使得覆铜板行业仍将保持增长态势。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。