航空机载设备主要是指飞机上能够给出各个类型参数的仪器、仪表或设备,包括航空仪表、飞机导航系统、及其他设备等种类。机载设备是飞机的耳目、大脑和神经,是飞机先进程度的一个重要标志。此外,机载设备还是解决飞机经济可承受性的重要途径之一。当前先进的飞机中机载设备的成本约占飞机总成本的40%,因此机载设备成本显得越来越重要。

一、行业发展现状

航空机载设备归属于航空装备制造产业,是三大细分市场之一。航空装备制造是航空装备产业链的关键环节,主要为航空部件制造和航空装备整机,可分为机体、发动机及机载设备三大部分。

根据观研报告网发布的《中国航空机载设备行业现状深度研究与发展前景分析报告(2022-2029年)》显示,航空装备制造属于技术密集型高端制造行业之一,不仅是综合国力的象征,也是拉动经济发展的重要力量。“十三五”“十四五”期间,我国相继出台了一系列政策推动航空装备智能化、高端化、融合化发展,并且加快航空装备制造自主化进程。例如2020年,《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》(发改高技〔2020〕1409号)提出,推进航空航天装备等高端装备生产,加快石墨烯、纳米材料在航空装备领域的应用。2021年,中国民用航空局等部门发布《“十四五”民用航空发展规划》(民航发〔2021〕56号),提出推动航空零部件、先进通信导航装备等产业化应用,助力国产航空产品国际合作。在政策利好的环境下,航空机载设备行业也得到良好的发展。

近年来我国航空装备相关政策汇总

| 发布时间 | 相关部门 | 政策文件 | 重点内容 |

| 2015年5月 | 国务院 | 《中国制造2025》(国发〔2015]28号) | 加快大型飞机研制,适时启动宽体客机研制,鼓励国际合作研制重型直升机;推进干支线飞机、直升机、无人机和通用飞机产业化。突破高推重比、先进涡桨〔轴)发动机及大涵道比涡扇发动机技术,建立发动机自主发展工业体系。开发先进机载设备及系统,形成自主完整的航空产业链 |

| 2016年12月 | 国务院 | 《“十三五”国家战略性新兴产业发展规划》(国发[2016]67号) | 加快发展多用途无人机、新构型飞机等战略性航空装备。全站布局新—代航空电子系统、航空新材料及新型复合材料加工技术 |

| 2020年6月 | 工业和信息化部办公厅、人力资源社 | 《工业通信业职业技能提升行动计划实施方案》(工信厅联人函〔2020]130号) | 面向新—代信息通信技术,人工智能、航空航天装备等重点建设领域,培育建设—批基础条件好、竞争力强的先进制造业实训基地 |

| 2020年9月 | 发改委、科技部、工业和信息化部、财政部 | 《关于扩大战略性新兴产业投资培育社大新增长点增长极的指导意见》〔发改高技〔2020]1409号) | 加快高端装备制造产业补短板。重点支持工业机器人.航空航天装备等高端装备生产。推动新材料创新发展。加快拓展石墨烯、纳米材料在航空装备领域的应用 |

| 2021年2月 | 中共中央、国务院 | 《国家综合立体交通网规划纲要》 | 支持交通装备制造业延伸服务链条,促进现代化装备在交通运输领域的应用。带动国产航空装备产业化、商业化发展 |

| 2021年9月 | 中共中央、国务院 | 《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》 | 大力发展低碳绿色产业。加快发展新—代信息技术.高端装备.航空航天、海洋装备等战略性新兴产业 |

| 2012年12月 | 中国民用航空局国家发展和改革委员会交通运输部 | 《“十四五”民用航空发展规划》(民航发[2021J 56号) | 加快开展国产航空零部件、先进通信导航装备等适航审定工作。支持产业化应用;引导国内航空制造企业健全技术支持和售后服务体系;重点推动欧美对我国航空产品和零部件的适航认可,支持国产航空产品和零部件出口 |

资料来源:观研天下整理

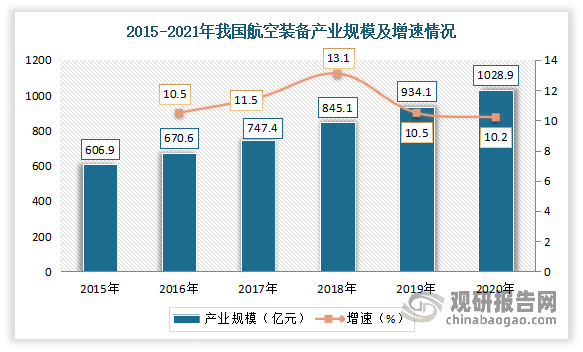

在政策利好下,以及自主研发能力不断提升与国际转包订单来源稳定的背景下,近年我国航空装备行业规模持续增长,从而也带动了航空机载设备市场的发展。数据显示,2020年我国航空装备行业规模从2015年的606.9亿元增长到了1,028.9亿元,CAGR达11.1%。

数据来源:观研天下整理

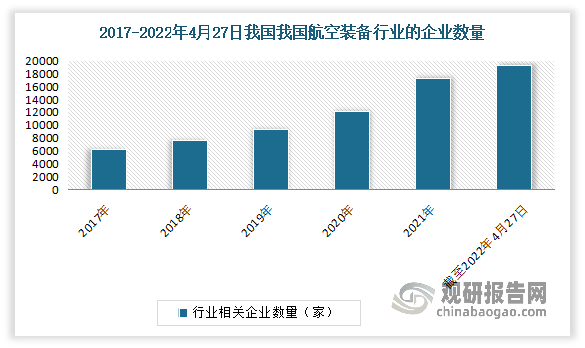

自2020年后,我国航空装备行业的企业数量增长较快。数据显示,截至2022年4月27日,我国航空装备行业相关企业数量共计19294家,较2021年末新增了2051家。

数据来源:观研天下整理

二、需求市场情况

由于航空机载设备主要应用在飞机上。因此受益于飞机数量的不断增加,我国航空机载设备市场需求也较为旺盛。

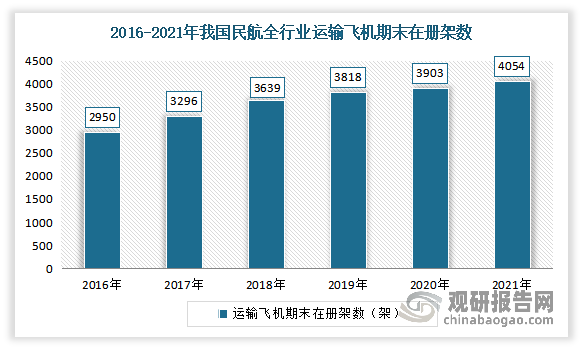

近年来我国国民航飞机保有量总体保持增长走势。数据显示,截至2021年底,我国民航全行业运输飞机期末在册架数4054架,比上年底增加151架。

数据来源:国家民航局,观研天下整理

其中民航客机占据主要市场。数据显示,2020年我国民航客机数量为3717架,同比增长2%。2021年我国民航客机数量为3856架,同比增长3.74%,占运输总机队的95.1%。

数据来源:国家民航局,观研天下整理

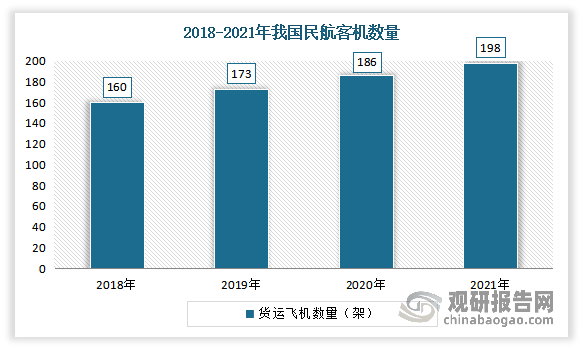

2020年我国民航货运飞机达186架,同比增长7.5%。2021年我国民航客机数量为198架,同比增长6.45%,占运输总机队的4.9%。

数据来源:国家民航局,观研天下整理

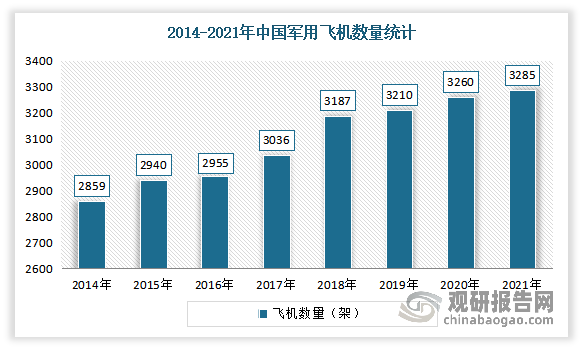

军机保有量稳定上升。数据显示,截至2021年,我国共有3285架军用飞机,较2020年增加25架。当前我国军机从总体数量和结构上都与 军事强国美国、俄罗斯存在一定差距,未来增长空间较大。

数据来源:《world air forces 2022》,观研天下整理

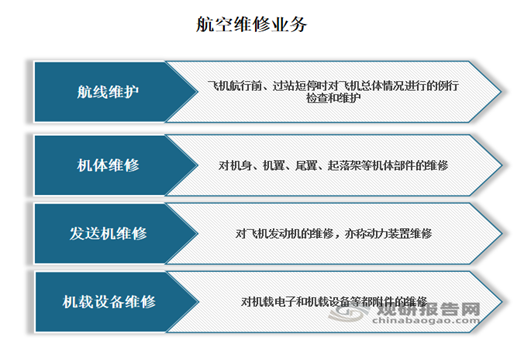

与此同时,航空维修市场也带来较大的市场需求。据了解,航空维修是指对飞机及其上的技术装备进行的维护和修理,确保飞机的安全,航空维修是飞机使用的前提和必要条件,也是航空业的重要组成部分。而作为飞机重要的零部件,航空机载设备既是飞机维修的一部分,也是航空机务工作的重要组成部分。

资料来源:观研天下整理

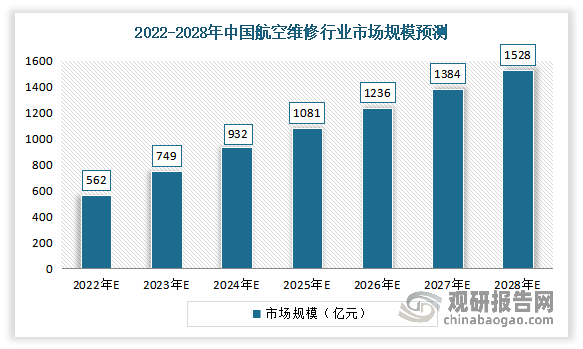

虽然进入2020年以来,受疫情影响,我国航空维修迅速萎缩,规模下降至532亿元,2021年仍呈现出明显的下降态势。但随着国内航空维修技术的发展,客户要求的提高,国内航空维修企业将不断拓展维修服务项目的范围,并向高精尖服务项目发展,市场规模将回升,并且呈现较快增长,从而也将在一定程度上带动航空机载设备的增长。预计2022年中国航空维修行业市场规模562亿元,2028年市场规模有望达到1528亿元。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。