EDA作为集成电路的基础工具,随着集成电路产业高速成长

EDA是ElectronicDesignAutomation的简称,即电子设计自动化。运用EDA技术形成的工具称为EDA工具。打开芯片的封装外壳,在高倍显微镜下对其表面进行观察,将会看到无数规则摆放的器件和连线,这就是芯片的版图。设计和制造这个版图的各个环节都需要用到相应的EDA工具。EDA工具是集成电路设计、制造、封装、测试等工作的必备工具,是贯穿整个集成电路产业链的战略基础支柱之一。随着集成电路产业的快速发展,设计规模、复杂度、工艺先进性等不断提升,EDA工具的作用更加突出,已成为提高设计效率、加速产业技术进步与革新的关键因素。

随着集成电路产业的发展,设计规模越来越大,制造工艺越来越复杂,设计师依靠手工难以完成相关工作,必须依靠EDA工具完成电路设计、版图设计、版图验证、性能分析等工作。EDA软件作为集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等环节,是集成电路产业的战略基础支柱之一。

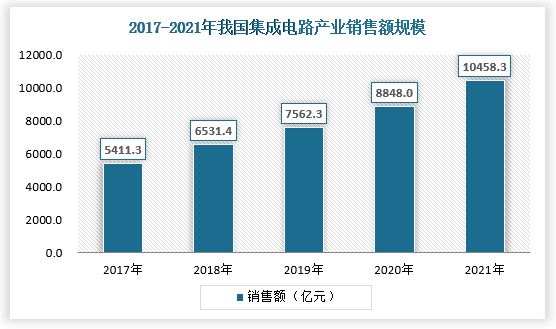

根据观研报告网发布的《中国EDA行业现状深度分析与投资前景预测报告(2022-2029年)》显示,2021年是中国“十四五”开局之年,在国内宏观经济运行良好的驱动下,国内集成电路产业继续保持快速、平稳增长态势,2021年中国集成电路产业首次突破万亿元。中国半导体行业协会统计,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。

资料来源:中国半导体行业协会,观研天下数据中心整理

EDA行业状况与集成电路产业发展情况息息相关。在全球数字经济、电子系统等相关领域长期向好的发展带动下,应用市场将对半导体相关领域带来积极的发展促进作用,并为EDA工具的推广与应用形成良好市场环境。未来数年,驱动EDA工具市场规模增长的积极因素包括全球半导体市场规模的持续扩张、晶圆制造产能的连续提升、芯片复杂度提升带来的设计工具算力需求增加、晶圆工艺制程提升对制造类工具要求增加、先进封装技术创新发展带来的EDA工具应用需求提升以及产权保护力度的增加。

资料来源:中国半导体行业协会,观研天下数据中心整理

EDA集中度非常高,国内企业距离龙头尚有差距

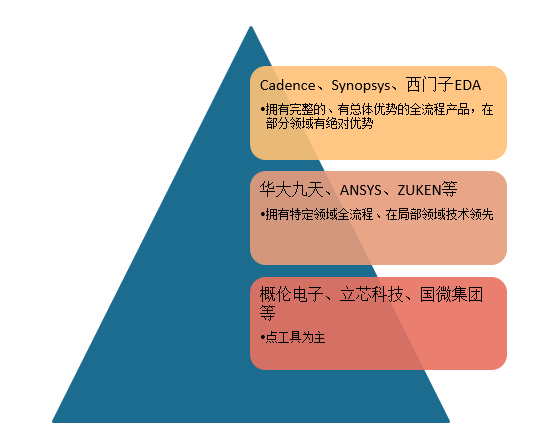

全球来看,EDA行业市场集中度较高,全球EDA行业主要由Cadence、Synopsys和西门子EDA垄断,上述三家公司属于具有显著领先优势的第一梯队。华大九天与其他几家企业,凭借部分领域的全流程工具或在局部领域的领先优势,位列全球EDA行业的第二梯队。第三梯队的企业主要聚焦于某些特定领域或用途的点工具,整体规模和产品完整度与前两大梯队的企业存在明显的差距。

资料来源:观研天下数据中心整理

国内外EDA代表性企业及其主要特征

| 代表性企业 | 主要竞争力 |

| Cadence楷登电子 | 世界领先的EDA与IP供应商,其智能设计解决方案覆盖IC设计全流程,包括系统级设计、功能验证、综合及布局布线、模拟信号及射频设计、物理验证、PCB设计和硬件仿真建模等 |

| Synopsys新思科技 | 全球领先的EDA解决方案提供商及芯片接口IP供应商,同时也是信息安全和软件质量的领导企业,为全球电子市场提供技术先进的IC设计与验证平台,致力于复杂的片上系统(SoC)的开发。 |

| 西门子EDA | 为客户提供完整的软件/硬件设计解决方案,具体包括SoC、IC、FPGA、PCB、SI设计工具和服务,帮助客户以短时间和低成本在市场上推出功能强大的电子产品。 |

| 华大九天 | 国内规模最大、产品线最完整的EDA龙头 |

| 概伦电子 | 在器件建模和电路仿真领域具有全球领先性 |

| 广立微 | 专注于良品率分析和电性测试技术 |

资料来源:观研天下数据中心整理

EDA行业具备极高壁垒,企业竞争力的培养需要很长时间

EDA行业是一个具有高壁垒的行业,主要表现为技术壁垒、人才壁垒和客户壁垒。

(1)技术壁垒

EDA是算法密集型的大型工业软件系统,其开发过程需要计算机、数学、物理、电子电路、工艺等多种学科和专业的高端人才。每一次系统性、革命性的EDA升级换代都是EDA企业和集成电路应用企业上下游合作,在原有的技术基础上开发的新型算法。EDA工具需要对数千种情境进行快速设计探索,以求得性能、功耗、面积、成本等芯片物理指标和经济指标的平衡。随着集成电路制造先进工艺进入5nm以下,芯片中标准单元数量已经达到亿数量级,EDA算法已经成为数据密集型计算的典型代表,需要强大的数学基础理论支撑,且对算法的要求较高。这种基础技术的不断突破和持续应用,需要通过较长时间的技术研发和专利积累才能逐步实现。即使目前优势企业已经占据绝对垄断地位,但仍在不断加大基础研究和前沿技术研究力度。

企业对EDA的长期高强度产业化投入成为EDA领军企业保持长久竞争力的关键。同时,高强度、长周期的研发投入形成了极高行业竞业壁垒,新入局者很难形成具有竞争力的研发投入能力。

(2)人才壁垒

EDA行业是典型的技术驱动型产业,企业的人才储备决定其是否能够在行业中立足。EDA处于多学科交叉领域,需要大量综合性人才。EDA算法的起点和终点是半导体工艺等物理问题,解决工具的开发是数学问题,应用对象是芯片设计实现的具体问题,涉及与晶圆厂、设计企业等的协同。因此从事EDA工具开发需要工程师同时理解数学、芯片设计、半导体器件和工艺,对综合技能要求很高。培养一名EDA研发人才,从高校课题研究到从业实践的全过程往往需要10年左右的时间。

人才集聚与人才培养方面,行业内领先企业具备更高的知名度与更加完善的技术培训体系,对人才的吸引力较强。行业大部分尖端人才集中在领先企业,新进入企业很难形成人才吸引力与完善的人才培养机制。因此,行业内先发企业和新进入企业之间的人才差距将不断扩大,形成显著的人才壁垒。

(3)客户壁垒

EDA工具的技术开发和商业销售依托于制造、设计、EDA行业三方所形成的生态圈,需要产业链上下游的全力支持。国际EDA领域的领先企业与全球领先的集成电路制造和设计企业具备长期合作基础,其EDA工具工艺库信息完善,能够随先进工艺演进不断迭代,进一步巩固了竞争优势。由于集成电路制造和设计企业对EDA企业的合作精力有限,对规模较小、成立时间较短的EDA企业很难提供相应合作资源。这意味着市场尾部EDA企业难以获得生产线的最近工艺数据参数,在与工艺紧密相关的工具领域无法进行技术布局,束缚了其业务的发展与完善,这也造成了EDA行业下游用户一旦确定了EDA供应商,短时间在内部更换EDA工具软件的成本较大,因此集成电路制造与设计企业一旦与EDA工具供应商形成稳定的合作关系,不会轻易更换供应商,对合作供应商粘性较强,进而提高了EDA行业的壁垒。

EDA软件迎来国产替代风口,行业得到政策持续支持

随着18年以来中美科技摩擦的加剧,以及逆全球化的潜在风险不断增加,美国对中国高新技术产业的限制逐步加深,尤其在集成电路和EDA工具领域体现的较为明显。当前国际形势下,使得工业生产的独立、安全、自主上升到国家安全层面。近年来,我国陆续出台了大批鼓励性、支持性政策,加速EDA工具软件的进口替代,加快攻克重要集成电路领域的“卡脖子”技术,有效突破产业瓶颈,牢牢把握创新发展主动权。

随着越来越多的中国半导体芯片公司对EDA工具国产替代的需求增加,甲乙双方在EDA工具的协同研发及合作上逐渐紧密,这也进一步促进EDA企业的产品研发和打磨进度,国产EDA软件迎来了前所未有的发展黄金期。

EDA行业相关政策

| 时间 | 文件名 | EDA相关内容 |

| 2014.6 | 国家集成电路产业发展推进纲要 | 强化集成电路设计与软件开发的协同创新,以硬件性能的提升带动软件发展,以软件的优化升级促进硬件技术进步,推动信息技术产业发展水平整体提升 |

| 2016.5 | 关于印发国家规划布局内重点软件和集成电路设计领域的通知 | 享受企业所得税优惠政策的重点软件领域:(二)工业软件和服务:研发设计类、经营管理类和生产控制类产品和服务 |

| 2016.12 | “十三五”国家信息化规划 | 大力推进集成电路创新突破。加大面向新型计算、5G、智能制造、工业互联网、物联网的芯片设计研发部署,推动32/28纳米、16/14纳米工艺生产线建设,加快10/7纳米工艺技术研发,大力发展芯片级封装、圆片级封装、硅通孔和三维封装等研发和产业化进程,突破电子设计自动化(EDA)软件 |

| 2019.5 | 关于集成电路设计和软件产业企业所得税政策的公告 | 依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止 |

| 2020.8 | 新时期促进集成电路产业和软件产业高质量发展的若干政策 | 集成电路产业和软件产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。为进一步优化集成电路产业和软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量,制定相关财税、投融资、研究开发、进出口、人才、知识产权、市场应用及国际合作政策 |

| 2021.4 | 中华人民共和国工业和信息化部国家发展改革委、财政部和国家税务总局公告2021年第9号 | “根据《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》(以下简称《若干政策》)及其配套税收政策有关要求,现将《若干政策》第二条所称国家鼓励的集成电路设计、装备、材料、封装、测试企业条件公告如下:一、《若干政策》所称国家鼓励的集成电路设计企业,必须同时满足以下条件:(一)在中国境内(不包括港、澳、台地区)依法设立,从事集成电路设计、电子设计自动化(EDA)工具开发或知识产权(IP)核设计并具有独立法人资格的企业 |

资料来源:公开资料整理(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。