聚丙烯简称PP,是丙烯通过而成的,为无色、无臭、无毒、半透明的热塑性轻质通用塑料。聚丙烯具有耐化学性、耐热性、电绝缘性、高强度机械性能和良好的高耐磨加工性能等,可广泛应用于家用电器、包装用品、家具、农用制品、建筑制品等领域。

一、行业供需规模分析

1、行业供给市场现状

(1)原材料丙烯产能产量持续快速扩张

丙烯是聚丙烯原材料。近年来,受下游需求拉动,我国国内丙烯产能持续快速扩张。根据数据显示,2021年我国丙烯产能为5000万吨,同比增长11.68%;产量为4297万吨,同比增长19.03%。

数据来源:观研天下整理

(2)国内聚丙烯行业产能产量持续提升

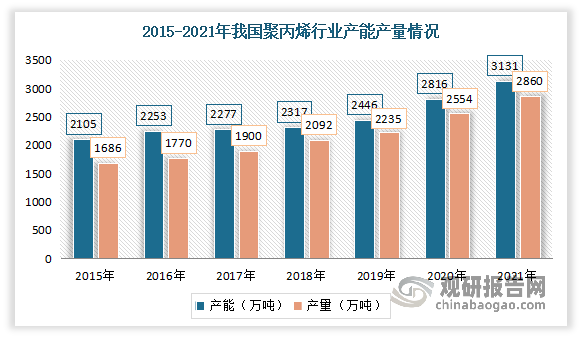

根据观研报告网发布的《中国聚丙烯行业发展深度分析与投资前景预测报告(2022-2029年)》显示,聚丙烯树脂是一种十分重要的合成材料,属于国家鼓励发展的合成材料产品。近年来我国聚丙烯产能扩能持续推进,使得产量相应增加。数据显示,2020年中国聚丙烯产能扩能持续推进,国内聚丙烯产能达2816万吨,较2019年增长15.13%。国内聚丙烯产量在2554.44万吨,较2019年增长14.30%。2021年我国聚丙烯产能3131万吨,同比增长11.19%,产量2860万吨,同比增长11.95%。

数据来源:观研天下整理

2、行业需求情况

(1)表观消费量有所下降

聚丙烯由于在耐热、耐腐蚀、透明性方面优于其他合成树脂,因此广泛应用于食品、包装、医疗、纤维、汽车、家电和日用品等领域,刚性需求较强。尤其是2020年,在公共卫生时间影响下,由“口罩”行情带动的聚丙烯纤维料表现抢眼,纤维消费占比从2019 年的9.62%提升至2020年的16.09%。我国聚丙烯表观消费量同比增长24.2%,达到3159万吨,自给率为81%。但2021年由于疫情得到有效控制,聚丙烯表观消费量下降至3050万吨,同比下降3.45%。

数据来源:观研天下整理

(2)注塑制品是聚丙烯最主要的应用领域

目前我国聚丙烯主要应用到编织制品、注塑制品、BOPP薄膜等领域。其中注塑制品市场占比最大,约36.64%;其次为编织制品,占比约29.80%。

数据来源:观研天下整理

3、进出口情况

近年来随着国内产能稳步增长,对外依赖度逐步走低。从进出口数量来看,我国聚丙烯出口量不断增长,进口量大幅下降。数据显示,2021年中国聚丙烯(pp)进口数量为318万吨,同比下降29.4%;中国聚丙烯(pp)出口数量为127.4万吨,同比增长250%,对外依赖度从2013年的21.8%降低至2021年的10.4%。但整体来看,我国聚丙烯市场仍有一定进口替代空间。

数据来源:中国海关,观研天下整理

数据来源:中国海关,观研天下整理

4、行业供需规模分析

近年来聚丙烯产能快速扩增,而需求跟进不及预期,聚丙烯行业即将进入全面过剩时期。尤其是进入2022年,由于下游行业平均开工率历年最低,而需求疲软制约PP市场价格走势,公共卫生事件及出口份额的减少均使得下游需求乏善可陈,聚丙烯供需博弈加剧。

产能方面,2022年上半年在公共卫生事件反复及成本高压的双重影响,多数新增产能的投放计划出现推迟,导致上半年聚丙烯新增产能投放进度不及预期。数据显示,2022年上半年,国内聚丙烯市场新增装置投产190万吨,产能基数增加至3406万吨/年,平均产能利用率在82.80%,较去年同期低8.73%。。

需求方面,2022年上半年,由于受公共卫生事件影响,部分终端工厂外销与国内订单双双受阻,导致2022年聚丙烯消费量无明显增加。数据显示,2022年1-5月,聚丙烯消费量始终维持在245-286万吨之间,累计消费量在1331.15万吨,同比去年1-5月份消费量1321.8万吨增加9.35万吨,涨幅0.71%。

预计未来我国聚丙烯行业仍很大概率存在过剩的可能。一是供应面新增扩能装置陆续放量,而需求面受制于下游订单接近尾声,需求跟进乏力制约。二是由于聚丙烯的生产类型众多,以及产品的消费市场规模限制和精准化市场信息的不透明性,就导致难以根据市场精准选择排产计划。

二、产业下游行业分析

目前包装、汽车、家电等行业是聚丙烯最大的消费市场。

1、包装

包装行业是一门重要的生产服务行业,为国内产品和出口产品提供重要的配套包装服务。自新中国成立以来,随着世界经济的发展,特别是制造业、商业、物流业等产业的快速发展,我国包装工业实现了从无到有、从小到大、由弱到强的跨越式发展,不仅建立起门类齐全、体系完整的现代包装工业体系,而且成为世界包装大国。

但近年来由于对环境保护施加了更为严格的法规要求,导致我国包装行业架构变化以及包装销量严重下降。到2019年才开始回暖。尤其是疫情影响减轻后,经营情况得到明显回升。数据显示,2021年我国包装行业规模以上企业累计完成营业收入12041.81亿元,同比增长16.39%,增速比2020年同比提高了17.56个百分点;利润总额710.56亿元,同比增长13.52%。

数据来源:中国包装联合会,观研天下整理

数据来源:中国包装联合会,观研天下整理

2、汽车

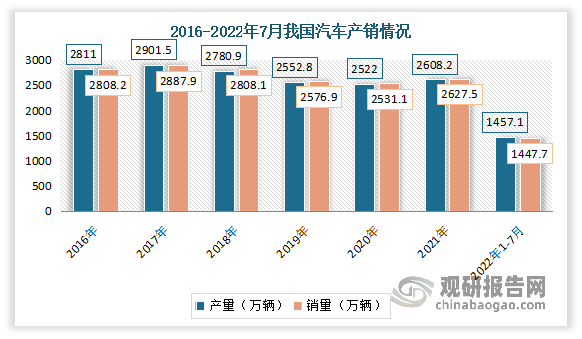

我国汽车工业开始发展于20世纪50年代。近半个世纪以来,汽车涂料工业一直伴随着中国汽车工业发展的坎坷历程而不断发展壮大。具体来看,2018-2020年受行业景气度和贸易摩擦影响,汽车市场发展放缓,产销量逐渐下滑。进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-7月,汽车产销分别达到1457.1万辆和1447.7万辆,产量同比增长0.8%,销量下降2.0%,与1-6月相比,产量增速由负转正,销量降幅继续收窄。

数据来源:中国汽车工业协会,观研天下整理

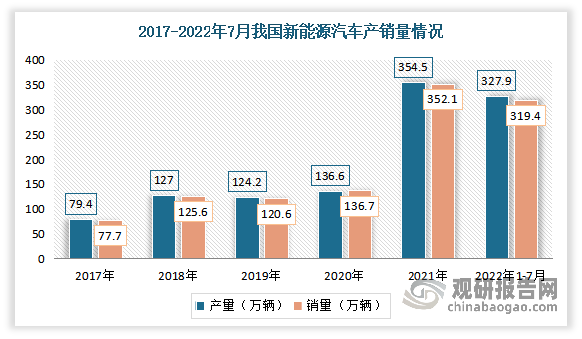

近几年来我国新能源汽车市场一直保持高速增长。数据显示,2021 年我国新能源汽车产量367.7 万辆,占全球销量超过 56%,连续 6 年位居全球第一。2022年1-7月,新能源汽车产销分别达到327.9万辆和319.4万辆,同比增长均为1.2倍,市场占有率达到22.1%。

数据来源:中国汽车工业协会,观研天下整理

3、家电

家电全称是家用电器,主要指在家庭及类似场所中使用的各种电器和电子器具。我国是家用电器的消费大国。但进入2019年,由于家电行业逐渐饱和,市场发展放缓。尤其是2020年受疫情影响,家电行业遇到了较大的阻碍。2021年,我国家电市场全面复苏,整体基本恢复至疫情前2019年的水平。据统计,2021年我国家电行业全品类累计销售额为7603亿元,同比增长3.48%。2022年上半年我国家电市场销售规模3609亿元。

数据来源:AVC,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。