1.智能控制器概况

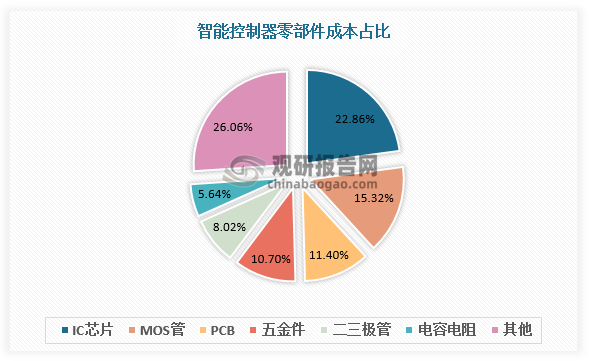

智能控制器是内置于智能设备中的一种计算机控制单元,其通过接口获取设备工作状态、命令执行结果以及环境数据等信息,执行内部控制程序,输出控制信号来控制设备,实现对被控设备的自动化控制。智能控制器生产所需零部件包括IC芯片、MOS管、PCB、五金件、二三极管、电容电阻等,材料总成本占比85%,其中IC芯片成本占比最高,为22.86%。

数据来源:观研天下数据中心整理

2.智能控制器行业现状

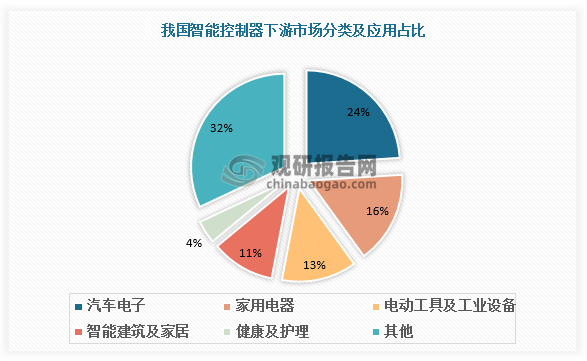

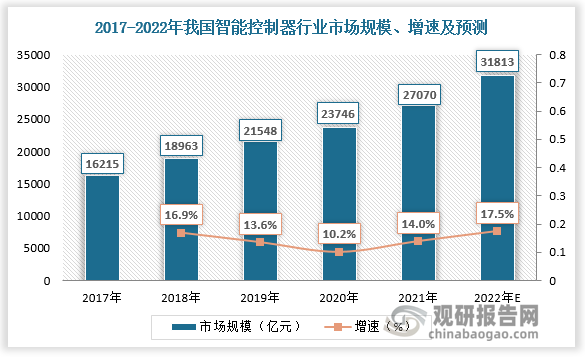

智能控制器是汽车电子、家用电器、智能家居、电动工具及工业设备的重要组成部分,近年来各个应用市场的发展使得智能控制器市场需求持续增长。同时行业相关政策的出台推动智能控制器行业市场规模持续扩大。数据显示,2017-2021年我国智能控制器行业市场规模由16215亿元增长至27070亿元,预计2022年我国智能控制器行业市场规模将达到31813亿元。

数据来源:观研天下数据中心整理

我国智能控制器行业相关政策

|

时间 |

政策 |

主要内容 |

|

2021.06 |

《关于加快培育发展制造业优质企业的指导意见》 |

依托优质企业组建创新联合体或技术创新战略各联盟,开展协同创新,加大基础零部件、基础电子元器件、基础软件、基础材料、基础工艺、高端仪器设备、集成电路、网络安全等领域关键核心技术、产品、装备攻关和示范应用。推动国家重大科研基础设施和大型科研仪器向优质企业开放,建设生产应用示范平台和产业技术基础公共服务平台。 |

|

2021.03 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

实施产业基础再造工程,加快补齐基础零部件及元器件、基础软件、基础材料、基础工艺和产业技术基础等瓶颈短板。依托行业龙头企业,加大重要产品和关键核心技术攻关力度,加快工程化产业化突破。 |

|

2020.05 |

《2020年政府工作报告》 |

推动制造业升级和新兴产业发展,提高科技创新支撑能力。 |

|

2020.05 |

《工业和信息化部办公厅关于深入推进移动物联网全面发展的通知》 |

在提升移动物联网应用广度和深度方面提出“生活智慧化方面,推广移动物联网技术在智能家居、可穿戴设备、儿童及老人照看、宠物追踪等产品中的应用”以及“进-步扩展移动物联网技术的适用场景,拓展基于移动物联网技术的新产品、新业态和新模式”。 |

|

2020.03 |

《工业和信息化部办公厅关于印发的通知》(工信厅企业[2020]10号) |

利用数字化工具尽快恢复生产运营。支持中小企业运用线上办公、财务管理、智能通讯、远程协作、视频会议、协同开发等产品和解决方案,尽快恢复生产管理。支持数字化服务商打造智能办公平台,推出虚拟云桌面、超高清视频、全息投影视频等解决方案,满足虛拟团队管理、敏感数据防控等远程办公场景升级新需求。 |

|

2019.11 |

《关于推动先进制造业和现代服务业深度融合发展的实施意见》 |

强化研发设计服务和制造业有机融合,瞄准转型升级关键环节和突出短板,推动研发设计服务与制造业融合发展、互促共进。引导研发设计企业与制造企业嵌入式合作,提供需求分析、创新试验、原型开发等服务。完善知识产权交易和中介服务体系,推进创新成果转移转化。 |

|

2019.08 |

《工业和信息化部关于促进制造业产品和服务质量提升的实施意见》 |

加快重点产业质量升级,增强装备制造业质量竞争力。实施工业强基工程,着力解决基础零部件、电子元器件、工业软件等领域的薄弱环节,弥补质量短板。 |

|

2019.06 |

《鼓励外商投资产业目录(2019年版)》 |

将新型电子元器件制造列入鼓励外商投资产业。 |

|

2019.01 |

《关于印发<进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年) >的通知》 |

加强引导支持,带动新品消费。支持绿色、智能家电销售。有条件的地方可对产业链条长、带动系数大、节能减排协同效应明显的新型绿色、智能化家电产品销售,给予消费者适当补贴。促进家电产品更新换代。 |

|

2018.09 |

《国务院关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》 |

加快提升新型信息产品供给体系质量,拓展信息消费新产品、新业态、新模式。升级智能化、高端化、融合化信息产品,重点发展适应消费升级的中高端移动通信终端、可穿戴设备、超高清视频終端、智慧家庭产品等新型信息产品。 |

|

2017.08 |

《扩大和升级信息消费持续释放内需潜力的指导意见》(国发(2017) 40号) |

鼓励企业发展面向定制化应用场景的智能家居“产品+服务”模式,推广智能电视、智能音响、智能安防等新型数字家庭产品,积极推广通用的产品技术标准及应用规范。 |

|

2016.11 |

《智慧家庭综合标准化体系建设指南》 |

围绕智慧家庭产业发展需求,支持描建产业服务平台和试验验证平台,开展标准应用验证。加快基础标准、主要产品和服务标准的研制,形成与智慧家庭产业发展相适应的标准体系。完善智慧家庭产业公共服务平台,以健康管理、居家养老和智能家居等智慧家庭典型应用为切入点,推进智慧家庭服务的标准化,不断扩大应用覆盖范围和规模。充分发挥行业协会、产业联盟和标准化机构的作用,推动智慧家庭标准的宣贯与实施。加强与国际标准化组织的交流与合作,推动我国智慧家庭标准成为国际标准。 |

|

2016.08 |

《促进装备制造业质量品牌提升专项行动指南》 |

激发企业提升质量和品牌的内生动力。在工具、量具、模具、基础零部件、电子元器件等基础类装备,以及重点通用类装备等领域,试点建立产品质量分级制度。健全优质优价的市场机制,完善有利于扶优限劣的采购制度。推动品牌产品和高质量产品出口加强国际产能合作,加快高端技术装备和优质产能“走出去”。试点建立商标品牌交易机构,探索建立基于品牌、商标抵押的融资机制。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

3.智能控制器行业竞争

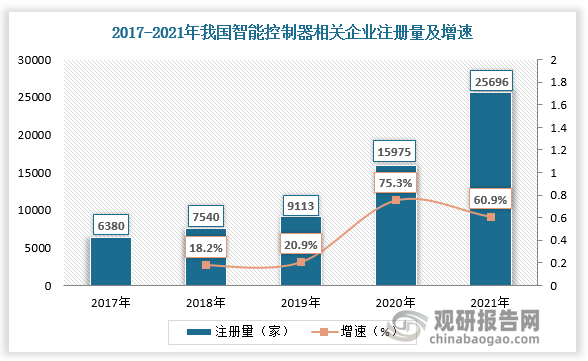

根据观研报告网发布的《中国智能控制器行业发展深度调研与未来前景研究报告(2022-2029年)》显示,近年来智能控制器相关企业大量涌现,2020年我国智能控制器相关企业注册量超10000家,较上年同比增长75.3%;2021年我国智能控制器相关企业注册量进一步增长,为25696家,较上年同比增长60.9%。

数据来源:观研天下数据中心整理

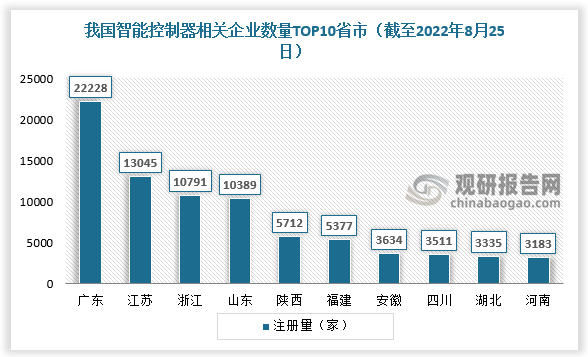

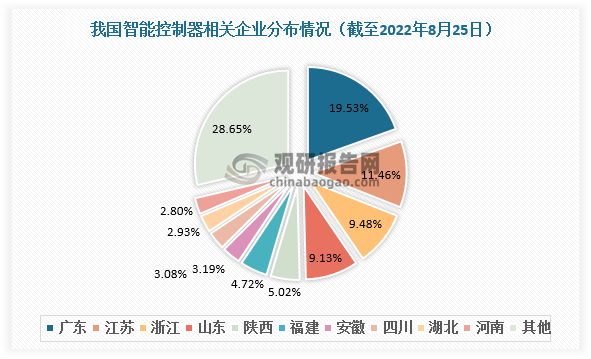

从区域分布看,截至2022年8月25日,我国智能控制器相关企业总数量已超11万家,主要集中分布在广东、江苏、浙江、山东、陕西等地区,其中广东智能控制器相关企业注册量超2万家,占比近20%,江苏、浙江、山东智能控制器相关企业注册量均超1万家。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

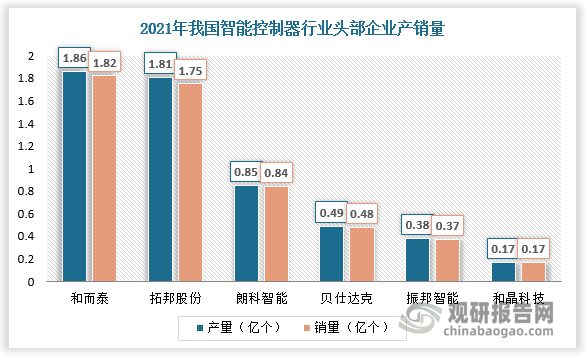

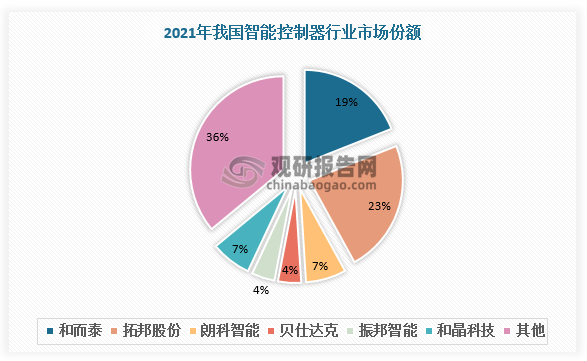

从企业竞争看,由于智能控制器具有定制化特征且产品迭代快,受制于技术和资源,智能控制器企业多深耕于某一个细分领域,覆盖下游所有行业的绝对龙头较少。近年来部分企业如拓邦股份、和而泰、朗科智能、和晶科技、振邦智能等不断提高技术水平,扩大生产规模,逐渐实现领先发展。据数据,2021年拓邦股份市占率排名第一,为23%。其次是和而泰,市占率排名第二位,为19%。朗科智能和和晶科技均占比7%,贝仕达克和振邦智能均占比4%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。