一、行业基本概述

换热器是将热流体的部分热量传递给冷流体的设备,又称热交换器。换热器是一种在不同温度的两种或两种以上流体间实现物料之间热量传递的节能设备,是使热量由温度较高的流体传递给温度较低的流体,使流体温度达到流程规定的指标,以满足工艺条件的需要,同时也是提高能源利用率的主要设备之一。

换热器在化工、石油、动力、食品及其它许多工业生产中占有重要地位,其在化工生产中换热器可作为加热器、冷却器、冷凝器、蒸发器和再沸器等,应用广泛。换热器行业涉及暖通、压力容器、中水处理设备,化工,石油等近30多种产业,相互形成产业链条。

换热器种类繁多,分类多样。按传热表面结构特点这一常用分法,换热器大体分为管型换热器、板型换热器及其他形式的换热器。其中管型换热器又分为套管式、壳管式等;板型换热器又分为板片式、板翅式、螺旋板式。

各种形式换热器的技术特征及应用领域

|

类型 |

具体分类 |

优缺点 |

应用领域 |

|

管型 |

套管式 |

优点:水流通道大;承压能力高;抗冻性好;耐脏、耐堵 |

一般用于采暖、热水、水地源热泵及船舶等行业,特别适合于北方采暖 |

|

缺点:制冷受限,主要作制热用 |

|||

|

套管式 |

优点:适用的操作温度与压力范围大;换热系数高,处理量大;可靠性高 |

应用最为广泛:石油、化工、电力、食品、制药、集中供暖、制冷空调及交通等行业 |

|

|

缺点:相较板片或板翅式换热器,结构紧凑型低、金属消耗量大 |

|||

|

板型 |

板片式 |

优点:传热效率高;紧凑、轻巧;适应性强 |

用于石油、化工、矿山、电力、集中供热、食品及造纸等行业 |

|

缺点:对水质要求较高、容易堵塞;不耐腐蚀;钎焊式板式换热器清洗检修困难 |

|||

|

板翅式 |

优点:相对板片式换热器,传热效率更高、结构更紧凑、重量更轻 |

用于空气压缩机、工程机械、电力系统、空分设备、食品、暖通、医药及化工等行业,但只能用于换热介质干净、无腐蚀、不易结垢、不易沉积的场合 |

|

|

缺点:对水质要求较高、容易堵塞;不耐腐蚀;清洗检修困难 |

|||

|

螺旋板式 |

优点:传热效率高、热损失少;操作稳定;自洁污垢;占地面积小 |

适用于化学、溶剂、食品及轻工等行业 |

|

|

缺点:受承压能力和直径的限制,最高工作压力较小 |

|||

|

其他形式 |

空冷气 |

优点:节约冷却水;操作方便;运维成本低 |

用于石油、化工、建筑、冶金、轻工及制冷空调等行业 |

|

缺点:噪声、耗电量大;占地面积大;冷却效果受气候变化影响大 |

二、行业发展现状

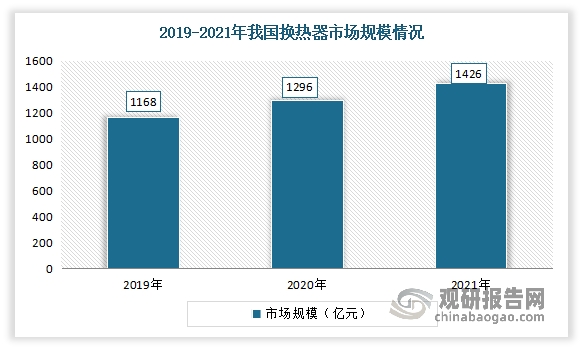

根据观研报告网发布的《中国换热器行业发展深度分析与投资趋势研究报告(2022-2029年)》显示,近年来随着社会经济的发展,人们对生活质量的追求不断提高,对室内舒适度的要求也越来越高,给换热器产品带来较大的市场需求。同时随着现代工业的迅速发展,以能源为中心的环境、生态等问题日益加剧。世界各国在寻找新能源的同时,也更加注重了节能新途径的研发。强化传热技术的应用不但能节约能源、保护环境,而且能大大节约投资成本。而换热器由于在化工、石油、动力和原子能等工业部门的广泛应用,其市场规模不断扩大。数据显示,2021年我国换热器市场规模由2019年的1168亿元增至1426亿元,年均复合增长率10.5%。

数据来源:观研天下整理

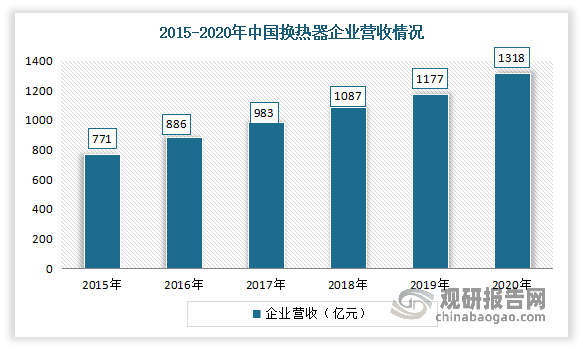

企业营收呈现稳定增长态势。数据显示,2020年我国换热器企业销售收入从771亿元增长到了1318亿元左右。

数据来源:观研天下整理

三、下游市场分析

我国换热器行业应用范围广泛,广泛应用于石油、化工、冶金、电力、船舶、集中供暖、制冷空调、机械、食品、制药等领域。随着下游市场的不断发展,对换热器需求也在不断增加。尤其是为了实现中国向国际社会作出的2030年“碳达峰”、2060年“碳中和”郑重承诺以及“十四五”规划提出的绿色低碳发展目标,国家相关部委、各级政府纷纷加快制定“碳达峰”“碳中和”行动方案和技术路线图。能源结构低碳化转型是“碳达峰、碳中和”国家战略的重要组成部分。

而空气源热泵、水系统中央空调等供暖制冷产品作为推动国民经济高质量发展和满足人民美好生活需要的重要终端消费品,具有绿色低碳、清洁节能等优势,同时还能有效减少二氧化碳等温室气体排放,减缓气候变暖和防治大气污染,有利于推动我国能源结构低碳化转型,在此背景下,换热器行业发展潜力巨大。

1、供热采暖市场

一直以来,冬季采暖对能源供给和冬季大气质量与环境保护构成了较大的压力。尤其是北方地区,特别需要供热采暖。但目前我国北方地区存在“既要温暖过冬,又要蓝天白云”矛盾。例如北方采暖季,部分城市建成区和农村广大地区大量使用散烧煤及热效率低下的小型燃煤锅炉是冬季雾霾的重要成因之一。截止2016年底,我国北方地区采暖使用能源依然以燃煤为主,燃煤取暖面积约占总取暖面积的83%。

可见推进北方地区冬季清洁取采暖,关系到北方地区广大群众温暖过冬,雾霾天能不能减少等问题,是能源生产和消费革命、农村生活方式革命的重要内容。在此背景下,我国北方采暖市场逐步开启了绿色发展之路。根据2017年12月印发《关于北方地区冬季清洁取暖规划》(以下简称“《取暖规划》”),规划提出到2021年北方地区清洁采暖率达到70%,替代散烧煤1.5亿吨,北方城镇地区既有节能居住建筑占比达到80%,力争用5年左右时间基本实现雾霾严重城市地区的散煤取暖清洁化。但截至2019年北方地区清洁供热率仅为55%。

此外北方供暖地区之间经济发展水平还存在较大差异。例如2018年北方采暖地区平均城镇化率为59.35%,其中城镇化率最高的为北京,达86.5%,但最低的为甘肃,仅为47.69%。这也意味着未来北方地区城镇化及清洁供暖还有很大发展潜力及发展空间。而空气源热泵、水地源热泵等产品已成为清洁供暖重要的解决方案,因此清洁供暖的迅速发展为上游换热器行业提供了广阔的发展空间。

以空气源热泵为例,近年随着我国消费、生活水平不断提高,城镇化建设进程加快以及采暖市场“煤改清洁能源”政策的推进等,采暖行业在我国市场发展迅猛,使得我国空气源热泵供暖市场不断发展。据统计,2020年我国空气源热泵供暖市场规模为72.7亿元。2021年我国空气源热泵供暖市场规模为88.7亿元,同比增长22.0%。

数据来源:观研天下整理

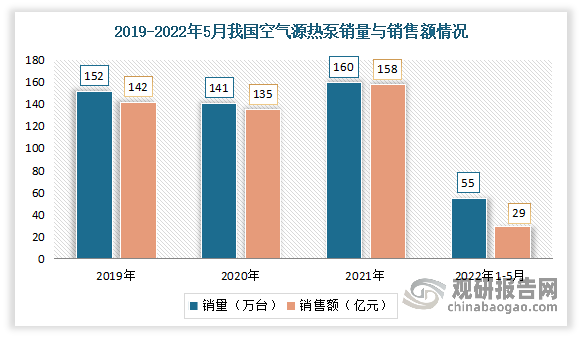

数据显示,2021年我国空气源热泵销量160万台,同比增长13.5%;销售额达158亿元,同比增长17%。2022年1-5月,我国空气源热泵销量55万台,销售额达29亿元。

数据来源:观研天下整理

2、家用空调市场

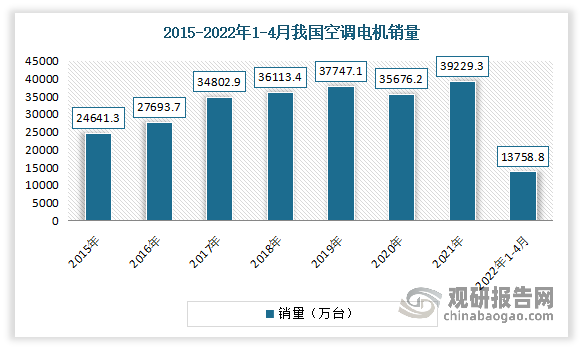

2016年以来我国空调电机销售整体处于一个上升趋势,但进入2017年以后,受国内整机空调保有量达到新高、房地产市场低迷等因素影响,电机销售增速开始放缓,一直到2020年受疫情影响跌至谷底。随后2021年随着疫情被有效控制,市场回暖。数据显示,2021年我国空调电机销售量已达39229.3万台,同比增长9.96%,创历史新高。2022年1-4月,我国空调电机销量为13758.8万台,同比下降8.7%。

数据来源:观研天下整理

而随着社会经济的发展,人们对生活质量的追求不断提高,对室内舒适度的要求也越来越高,家用户式空调市场的快速发展及巨大的市场空间,将给换热器产品带来较大的市场需求。

3、数据中心市场

数据中心是一整套复杂的设施。它不仅仅包括系统和其它与之配套的设备,还包含冗余的数据通信连接、环境控制设备、监控设备以及各种安全装置。数据中心包括互联网数据中心,而互联网数据中心又包括云计算数据中心。

近年来随着移动互联网、互联网+、云计算、大数据、物联网、人工智能等领域的蓬勃发展,电子商务、视频、游戏等行业客户需求稳定增长,我国数据规模呈现爆炸式增长。截止2021年,我国数据中心行业市场规模约为1500.2亿元。

资料来源:观研天下数据中心整理

目前,数据中心相关产业建设正迅速铺开。数据显示,截止2021年,我国数据中心总机架数量约为520万架,保持持续增长的态势。

资料来源:观研天下数据中心整理

根据“十四五”规划纲,提出的围绕强化数字转型、智能升级、融合创新支撑,布局建设信息基础设施、融合基础设施、创新基础设施等新型基础设施。加快构建全国一体化大数据中心体系,强化算力统筹智能调度,建设若干国家枢纽节点和大数据中心集群,建设E级和10E级超级计算中心。积极稳妥发展工业互联网和车联网。打造全球覆盖、高效运行的通信、导航、遥感空间基础设施体系,建设商业航天发射场。加快交通、能源、市政等传统基础设施数字化改造。

同时“十四五”规划纲要也提出:坚持节能优先方针,深化工业、建筑、交通等领域和公共机构节能,推动5G、大数据中心等新兴领域能效提升,强化重点用能单位节能管理,实施能量系统优化、节能技术改造等重点工程,加快能耗限额、产品设备能效强制性国家标准制修订。能耗是数据中心主要的运维成本,在大型数据中心建筑中,IT设备的能耗约占46%,制冷和空调能耗占到35%,耗能高是数据中心领域的痛点之一。当前,国家规划中和在建的数据中心项目数量众多,耗电量每年呈15~20%的速度递增。为了节能降耗,国家要求新建数据中心PUE<1.4。当前国内数据中心平均PUE在1.6~1.8,因此行业纷纷把数据中心建设在云贵、西北等冷源充足的地区,利用自然冷源来降低PUE值。而如何在东部和南部地区建立PUE<1.4的数据中心,高效节能的换热器产品大有可为。

由此可见,我国互联网数据中心建设已成为大势所趋,未来几年仍将处于快速发展期,超大型和规模化已成为数据中心未来发展的重要趋势。而大型数据中心机房建筑建设规模大、对换热器的需求数量多,以及数据中心的建设投资规模持续快速增长,数据中心领域已成为换热器行业新的重要增长点。

4、轨道交通市场

轨道交通是指运营车辆需要在特定轨道上行驶的一类交通工具或运输系统。轨道交通是基建的重要组成部分,是各城市优化公共交通,改善人居环境、提升城市可持续发展能力的重要基础设施。“十四五”规划纲要明确提出:推进城市群都市圈交通一体化,加快城际铁路、市域(郊)铁路建设,构建高速公路环线系统,有序推进城市轨道交通发展。新增城际铁路和市域(郊)铁路运营里程3,000公里,基本建成京津冀、长三角、粤港澳大湾区轨道交通网。

近年来国家出台多项政策推动行业发展,使得国内轨道交通建设速度不断加快。而城市轨道交通需要环境控制系统为乘客营造安全舒适的内部空气环境,城市轨道交通的兴建将会产生大量的换热器产品需求。

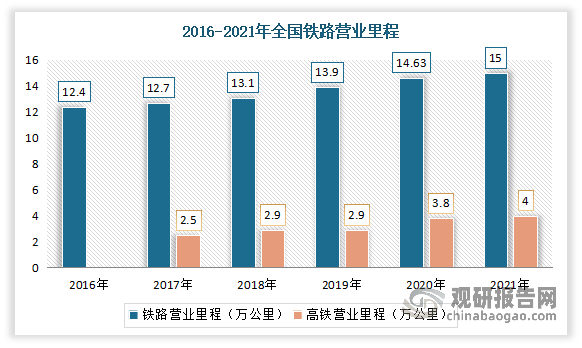

铁路方面,营业里程不断增长。数据显示,截止到2021年,我国铁路营业里程达到15万公里,同比增长2.53%。其中高速铁路营业里程达到4万公里,较上年增加0.2万公里,占铁路营业里程的26.67%。

数据来源:交通运输部,观研天下整理

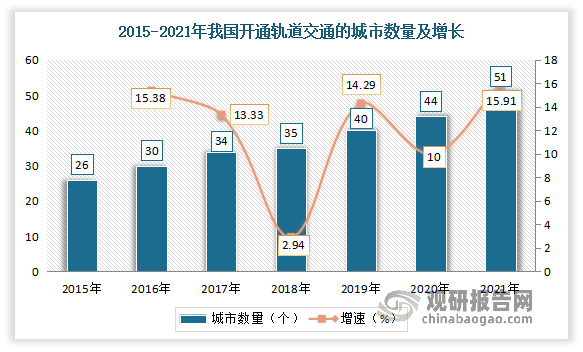

在城市轨道交通方面,到2021年我国开通轨道交通的城市数量从2015年的26个增长到51个,在6年期间开通轨道交通的城市数量几乎翻备。

数据来源:交通运输部,观研天下整理

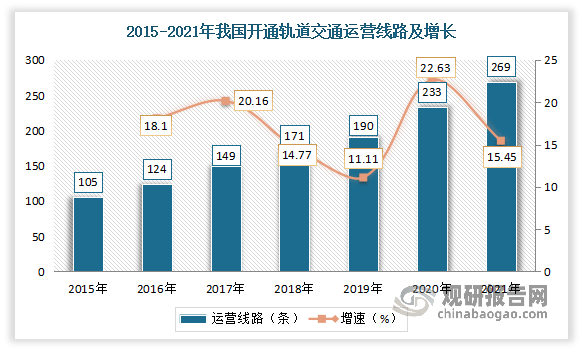

截止到2021年底,我国开通轨道交通运营线路269条,较2020年增长36条,增长率为15.45%。

数据来源:交通运输部,观研天下整理

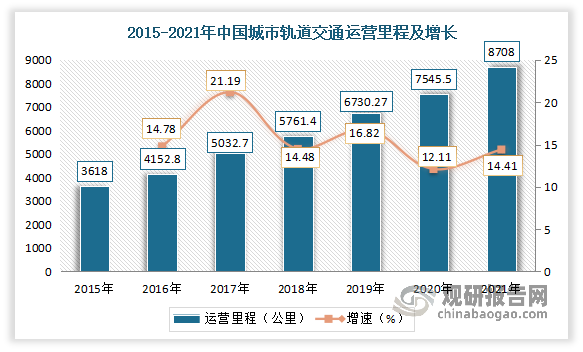

截止到2021年,我国城市轨道交通运营里程8708公里,是2015年3618公里的2.4倍。

数据来源:交通运输部,观研天下整理

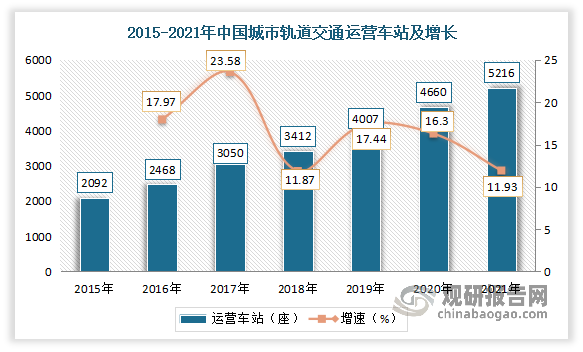

截止到2021年底,我国城市轨道交通运营车站5216座,同比增长11.93%。其中2021年新增运营车站833座。

数据来源:交通运输部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。