一、通信设备制造行业相关政策

根据《国民经济行业分类(2019修改版)》,通信设备制造业属于制造业行列中的计算机、通信和其他电子设备制造业;通信设备制造业又包括通信系统设备制造业和通信终端设备制造业。近年来国家相关部门相继印发了支持、规范通信设备制造行业的发展政策,内容涉及5G网络建设、终端IPv6升级改造、“双千兆”网络基础设施、工业互联网建设等。

我国通信设备制造行业相关政策

|

时间 |

政策 |

部门 |

主要内容 |

|

2022.01 |

《城市轨道交通信号系统运营技术规范(试行)》 |

交通运输部 |

对列车自动防护、列车自动运行、列车自动监控、计算机联锁、数据通信、维护监测等6个信号子系统,从主要功能、设置原则、技术参数等方面提出了具体要求,明确了电源、信号机等设备的功能要求,并在附件中规定了车载信号人机界面、ATS子系统人机界面等含义。 |

|

2021.11 |

《“十四五”信息通信行业发展规划的通知》 |

工信部 |

“十四五”时期,力争建成全球规模最大的5G独立组网网络,力争每万人拥有5G基站數达到26个,实现城市和乡镇全面覆盖、行政村基本覆盖、重点应用场景深度覆盖,其中行政村5G通达率预计达到80%;持续扩大千兆光纤网络覆盖范围,推进城市及重点乡镇10G-PON设备规模部署,10G- P0N及以上端口数力争达1200万个,强化基础电信企业、通信设备企业、行业应用企业、信息技术企业、互联网企业等产业各方协同,培育批5G行业应用解决方案供应商,繁荣5G应用产业生态。 |

|

2021.07 |

民用航空通信导航监视设备飞行校验管理规则 |

交通运输部 |

对地面通信导航监视设备、甚高频地空通信系统、运输航空导航设备和通用航空导航设备的空间信号质量、容限及系统功能等进行检查。 |

|

2021.07 |

《5G应用“扬帆”行动计划(2021 -2023年)》 |

工信部、发改委、教育部等十部门联合发布 |

到2023年,我国5G应用发展水平显著提升,综合实力持续增强.5G个人用户普及率超过40%,用户数超过5.6亿5G网络接入流量占比超50%。5G网络使用效率明显抛高5G物联网终端用户数年均增长率超200%。 |

|

2021.04 |

《工业和信息化部办公厅关于做好2021年通信业安全生产工作的通知》 |

工信部 |

各企业要针对核心机房、数据中心、传输干线短信平台等电信设施在运行中的各类安全风险隐患,研究制定具体防范化解的措施方案严格遵守《电信网络运行监督管理办法》(工佰部电管[2009]187号)有关规定。认真执行运行维护操作规程、标准规范等,严肃电信网络运行事故报告纪律持续开展电信设施安全保护工作。协助公安机关打击盗窃、破环电信设施的违法犯罪行为.组织开展信息通信领域国家重大基础设施安全风险评估工作,国绕分级分类登记、科学评估、防控等方面,采取切实有效措施排查整治风险隐患。强化从业人员风险防控意识。及时防范化解风险。 |

|

2021.03 |

工业和信息化部关于印发《双干兆”网络协同发展行动计划(2021 -2023年)》的通知 |

工信部 |

用三年时间,基本建成全面覆盖城市地区和有条件乡镇的“双千兆网络基础设施。实现固定和移动网络普遍具备千兆到户*能力.到2021年底千兆光纤网络具备覆盖2亿户家庭的能力,万兆无源光网络(10G -PON)及以上端口规模超过500万个,干兆宽带用户突破1000万户5G 网络基本实现县级以上区域部分重点乡镇覆盖新增5G基站超过60万个,到2023年底千兆光纤网络貝备覆盖4亿户家庭的能力,10G -PON及以上端口规模超过1000万个,干兆宽带用户突破3000万户,打造100个千兆行业虚拟专网标杆工程。 |

|

2020.12 |

《工业互联网创新发展行动计划2021 - 2023年》 |

工业互联网专项工作组 |

实施网络体系强基行动,推进工业互联网网络互联互通工程推动IT与OT网络深度融合,在10个重点行业打造30个5G全连接工厂:实施平台体系壮大行动,推进工业互联网平台体系化升级工程,推动工业设备和业务系统上云上平台数量比2020年翻。 |

|

2020.10 |

《“工业互联网+安全生产”行动计划( 2021-2023年》 |

工信部 |

到2023年底工业互联网与安全生产协同推进发展格局基本形成工业企业本质安全水平明显增强一批重 点行业工业互联网安全生产监管平台建成运行,“工业互联网+安全生产”快速感知、实时监测超前预警、联动处置、系统评估等新型能力体系基本形成。数字化管理.网络化协同、智能化管控水平明显提升,形成较为完善的产业支撑和服务体系,实现更高质量、更有效率、更可持续更为安全的发展模式。 |

|

2020.06 |

两部门关于印发工业通信业职业技能搅升计划行动实施方案的通知 |

工信部、人力资源社会保障部 |

面向新一代信息通信技术集成电路、人工智能、智能制造等制造强国、网络强国建设重点领域。打造-批技能培训标杆企业,集聚批面向工业通信业的优势培训服务机构和网络培训平台,培育建设-批基础条件好、竞争力强的先进制造业实训基地。选推广- 批产业发展急需行业特色鲜明的培训项目、课程和教材,形成一批可复制可推广的新技能培训经验做法2年内开展各类职业技能培训50万人次以上,为制造强国、网络强国建设提供坚强技能人才保障。 |

|

2020.05 |

《工业和信息化部关于深化信息通信领域“放管服”改革的通告》 |

工信部 |

推行并联审批和检测优化对需要同时办理电信设备进网许可和无线电发射设备型号核准的设备,实行两项行政许可并行审批检测目不作重复检测:对于申请电信设备进网许可,不需要事前取得并提供无线电发射设备型号核准证。 |

|

2020.05 |

《工业和信息化部办公厅关于深入推进移动物联网全面发展的通知》 |

工信部 |

准确把握全球移动物联网技术标准和产业格局演进趋势,推动2G/3G物联网业务迁移转网,建立NB - IoT(窄带物联网) 4G (含LTE-Cat1,即速宰类别1的4G网络)和sG协同发展的移动物联网综合生态体系,满足不同层次的网络需求到2020年底NB - IoT网络实现县级以上城市主城区普遍覆盖,重点区域深度覆盐:移动物联网连接数达到12亿:推动NB - IoT模组价格与2G模组趋同,引导新增物联网终端向NB- IoT和Catl迁移,打造一批NB- IoT应用标杆工程和NB-IoT百万级连接规模应用场景。 |

|

2020.04 |

工业和信息化部办公厅关于开展2020年度国家工业和通信业节能技术装备产品推荐工作的通知 |

工信部 |

为加快先进适用节能技术产品推广应用,推动绿色生产和缘色消费开展2020年度国家工业和通信业节能技术装备产品推荐和目录制定工作主要包括国家工业节能技术装备推荐能效之星”产品评价和绿色数据中心先进适用技术产品征集更新等三方面内容申报的节能技术装备和产品应满足当前和今后一个时期我国工业和通信业节能与绿色发展市场需求具备能效水平先进、信息化水平高、节能经济性好社会效益显著及推广应用潜力大等特点。 |

|

2020.03 |

《工业和信息化部关于推动5G加快发展的通知》 |

工信部 |

全力推进5G网络建设、应用推广、 技术发展和安全保障,充分发挥5G新型基础设施的规模效应和带动作用,支撑经济高质量发展,加快5G网络建设部善,加快5G网络建设进度.基础电信企业要进一步优化设备采购、查勘设计工程建设等工作流程。抢抓工期.最大程度消除新冠肺炎疫情影响_支持基础电信企业以5G独立组网(SA)为目标控制非独立组网(NSA) 建设规模。 |

|

2020.03 |

《工业和信息化部关于开展2020年IPv6端到端贯通能力提升专项行动的通知》 |

工信部 |

各相关企业要进一步完善针对 IPv6 的网络安全定级备案风险评估、通报预警、灾难备份及恢复等工作.推动IPv6环境下网络安全产品和服务的应用,鼓励构建IPv6安全产品孵化平台和测试环境推动在研IPv6安全产品孵化,强化IPv6安全产品应用性能验证基础电信企业和重点IDC、CDN等企业要做好僵木蟠移动互联网恶意程序监测处置系统信息安全管理系统等安全技术手段IPv6配套改造工作强化IPr6环境下漏洞违法值息等的监测发现与处置。 |

|

2020.02 |

《工业和信息化部办公厅关于做好疫情防控期间值息通佰行业网络安全保障工作的通知》 |

工信部 |

加强重点地区网络基础设施安全防护,加强涉疫情重点保障地区网络基础设施重要域名系统等安全防护,利用远程检测等技术手段。强化对重点区域的网络安全风险评估和稳患排查,为疫情防控指挥调度医疗教助、远程办公和人民群众生产生活提供安全可靠的基础网络服务。 |

资料来源:观研天下整理

二、通信设备行业现状

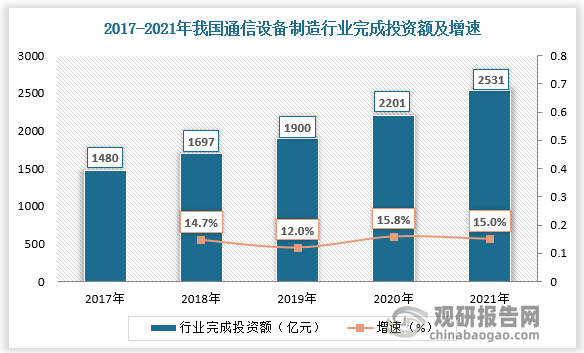

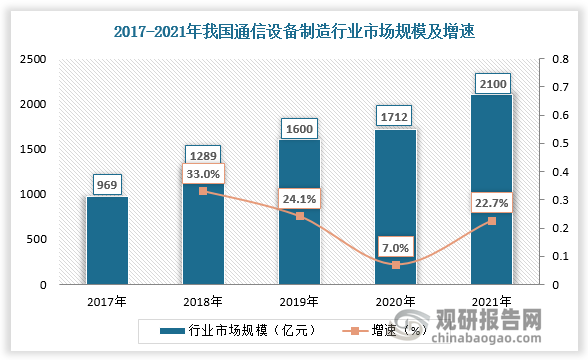

根据观研报告网发布的《中国通信设备制造行业发展趋势调研与未来前景预测报告(2022-2029年)》显示,近年来我国通信设备制造行业投资规模不断增加,推动行业市场规模持续增长。数据显示,2021年我国通信设备行业完成投资额2531亿元,较2017年增长71.01%。2017-2021年我国通信设备行业市场规模由969亿元增长至2100亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、通信设备行业竞争

1.区域竞争

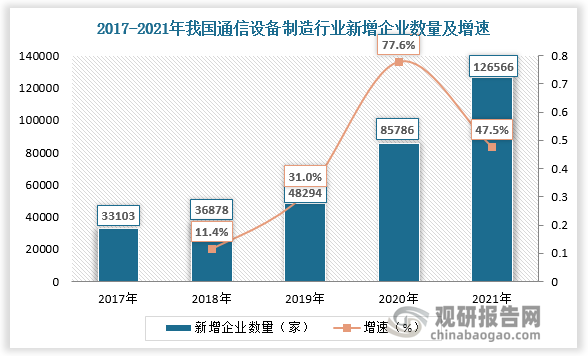

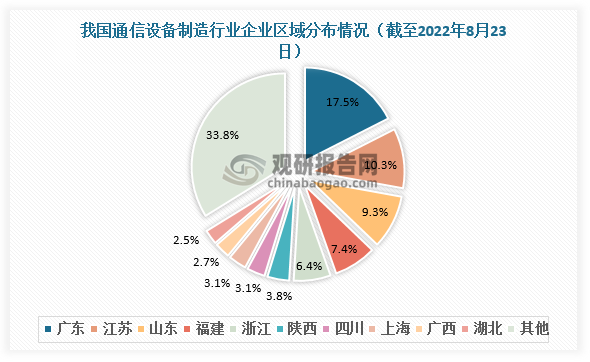

我国通信设备制造行业企业数量持续增长,主要分布在长三角和珠三角等地,广东省、江苏省和山东省通信设备制造行业企业数量尤甚。根据企查查数据,截至2022年8月23日我国通信设备制造行业相关企业数量超50万家,其中广东省、江苏省和山东省通信设备制造行业企业数量分别占比17.5%、10.3%、9.3%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.企业竞争

我国通信设备制造行业参与者众多,主要分为通信运营与通信设备集成商、通信设备制造商以及五金、电子元器件供应商三大派系。

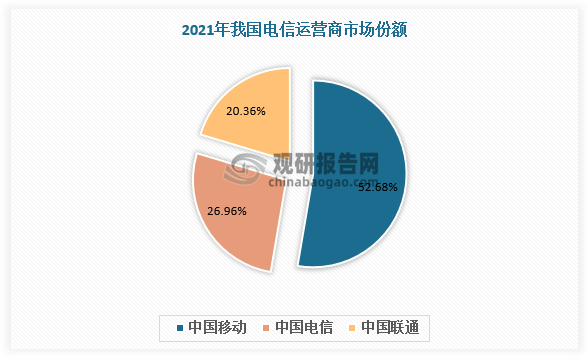

通信运营商方面,国内形成了以中国移动、中国电信、中国联通为首的寡头垄断竞争格局,为国内用户提供固定电话、移动电话和互联网接入的通信服务。2021年,按营业收入计,三大运营商的市场份额占比分别为52.68%、26.96%和20.36%,中国移动独占中国电信运营市场的半壁江山。

数据来源:观研天下数据中心整理

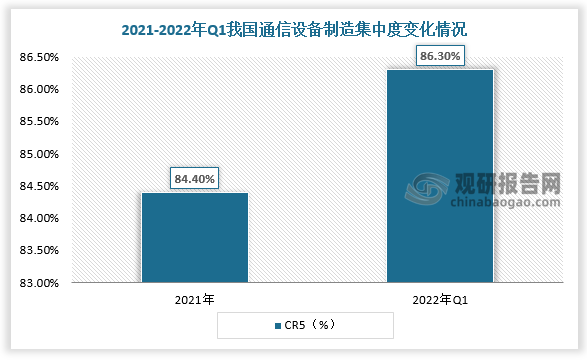

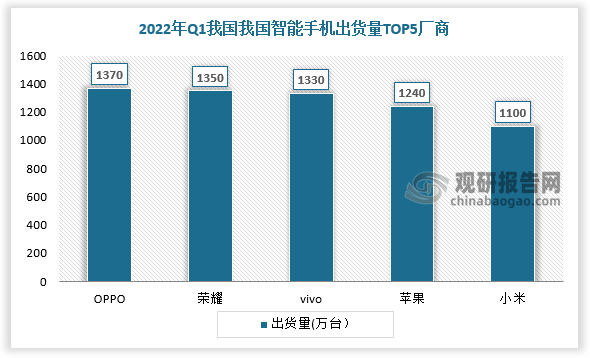

通信设备制造商方面,国内通信设备制造行业形成了以华为、vivo、OPPO、小米、荣耀等实力强劲企业为代表的多头垄断市场,行业集中度高,2021-2022年Q1CR5由84.4%增长至86.3%。2022年Q1,按出货量计,我国智能手机市场中OPPO、荣耀、vivo、苹果和小米出货量排名前五,分别为1370万台、1350万台、1330万台、1240万台和1100万台。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

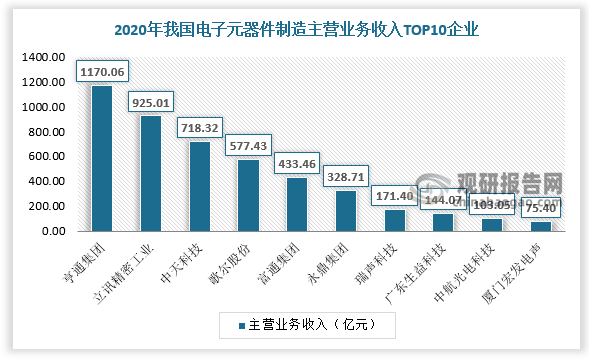

电子元器件制造方面,2020年,按主营业务收入计,亨通集团、立讯精密、中天科技为电子元器件制造前三强,主营业务收入分别达1170.06亿元、925.01亿元、718.32亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。