一、行业基本概述

薄型载带是应用于电子封装领域的带状产品。它具有特定的厚度,载带上等距分布着用于承放电子元器件的孔穴和用于进行索引定位的定位孔。生产中将电阻、电容、晶体管等元器件承载收纳在载带的孔穴中,并附上配合胶带或盖带形成闭合式的包装,保护电子元件在运输途中不受污染和损坏。在贴装时,胶带或盖带被剥离,自动贴装设备通过载带索引孔的精确定位,将孔穴中的元器件依次取出,并贴放安装在 PCB 上,以实现片式电子元器件全自动、高效率、低成本安装。

电子元器件薄型载带,按其所用原材料不同,主要分为纸质载带和塑料载带。其中纸质载带具备价格低廉、回收处理方便等特点,用于厚度不超过 1mm 的电子元器件的封装,如贴片陶瓷电容、片式电阻、片式电感等被动元器件;当电子元器件的厚度超过 1mm时,一般采用塑料载带进行封装,如集成电路、LED 等主动元器件。

二、行业发展现状

根据观研报告网发布的《中国纸质载带行业发展深度研究与未来投资预测报告(2022-2029年)》显示,纸质载带的市场规模完全取决于下游被动元件的需求,近年来我国被动元件产量保持稳定增长,2021年已经达到5.2万亿只,目前纸质载带上两个孔穴之间的间距大多为 2mm、4mm,若取中间值 3mm,则计算出 2021 年全球纸质载带需求量为 144亿米。参考洁美科技产品均价,单价取 0.11元/米,计算得出的市场规模为17.16亿元。

|

2017-2021年中国纸质载带市场规模 |

||||||

|

年份 |

被动元件产量(万亿只) |

两孔间距(mm) |

需求量(亿米) |

均价(元/m) |

市场规模(亿元) |

|

|

2017 |

3.20 |

3 |

96.00 |

0.06 |

5.76 |

|

|

2018 |

4.00 |

3 |

120.00 |

0.07 |

8.40 |

|

|

2019 |

3.10 |

3 |

93.00 |

0.08 |

7.44 |

|

|

2020 |

4.20 |

3 |

126.00 |

0.09 |

11.34 |

|

|

2021 |

5.20 |

3 |

144.00 |

0.11 |

17.16 |

|

资料来源:工信部,观研天下数据中心整理

目前我国纸质载带行业发展特点如下:

(1)行业内综合企业数量较少

从产业链的纵向角度来看,纸质载带行业内多数企业只生产同一层次下的一类或几类产品,或生产原纸、或生产载带、或生产胶带,而较少有企业对上下游进行延伸,形成产业链的纵向一体化。当前只有国内的洁美科技打通了纸质载带产业全产业链。

|

2021年全球纸质载带企业及其主营业务 |

|

|

业务 |

代表企业 |

|

原纸 |

日本大王、韩国韩松、洁美科技 |

|

纸带及后端加工 |

雷科股份、韩国韩松、东拓电材、洁美科技 |

|

上下胶带 |

日本马岱、雷科股份、洁美科技 |

资料来源:观研天下数据中心整理

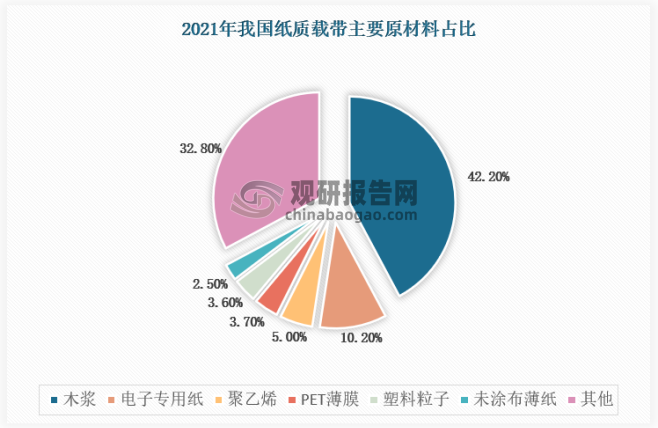

(2)原纸是关键原材料

纸质载带生产过程中直接材料占据成本近 6 成甚至更高,直接材料主要是原纸。原纸生产工艺较为复杂,需要掌握多项关键技术和工艺流程,比如纸张表面处理、层间结合力控制、防静电处理、毛屑控制等。原纸的产品性能对电子元器件的表面贴装效果有着较大的影响,掌握了电子专用原纸的生产工艺即在源头上控制了纸质载带的生产。

资料来源:各公司财报、观研天下数据中心整理

(3)电子元件的需求带动行业快速发展

随着科技水平的发展,半导体行业已经成为全球发展最快的几个行业之一,同时围绕中美贸易战的进程来看,半导体的技术水平以及关乎国家的科技综合实力,随着人工智能、5G、新能源等新兴产业的快速发展,全球对电子元件的需求在大幅提升,从而带动了纸质载带行业的快速发展。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。