一、行业基本概述

电解锌是一种化学反应,通过电解来提取纯锌。用萃取-电解法进一步提取金属锌的方法,炼尾矿的原料来提取金属锌,采用常用的有机溶剂磷酸三丁酯和2-[2-乙基己基]磷酸为萃取剂来萃取金属锌。

锌能和许多有色金属形成合金,其中锌与铝、铜等组成的合金,广泛用于压铸件。锌与铜、锡、铅组成的黄铜,用于机械制造业。含少量铅镉等元素的锌板可制成锌锰干电池负极、印花锌板、有粉腐蚀照像制板和胶印印刷板等。锌与酸或强碱都能发生反应,放出氢气。锌肥(硫酸锌、氯化锌)有促进植物细胞呼吸、碳水化合物的带谢等作用。锌粉、锌钡白、锌铬黄可作颜料。氧化锌还可用于医药、橡胶、油漆等工业。

随着锌产业的发展,电解锌工艺的应用不断广泛。

(1)次氧化锌电解

利用次氧化锌可以批量生产电解金属锌,次氧化锌浸出采取两段中性浸出,一段中性浸出时在次氧化锌反应池中加入含稀硫酸的电解废液、酸性浸出压滤液组成混合液,将ph值控制在5-5.2,再加入MnO2粉和FeSo4,并投入次氧化锌原料,除掉大部分as、sb等杂质,得到杂质含量较低的ZnSo4溶液;二段中性浸出时,在上述溶液中加入次氧化锌、稀硫酸、MnO2粉、FeSo4,进一步除去As、Sb等杂质,得到含杂质更少的ZnSo4溶液,再经二次净化,获得纯净的ZnSo4溶液,再电解即得本发明产品锌锭。该方法以次氧化锌为原料电解制取金属锌,较好地解决了在炼锌过程中的环境污染,降低了生产成本。

(2)锌灰生产电解锌生产工艺

利用锌灰生产电解锌生产工艺经过多年的开发研究,技术相对成熟,但在环保治理措施方面较薄弱。针对工艺过程和“三废”治理措施进行了详细的分析,相比以往生产工艺,该工艺过程具有以下优势及特点:

利用锌灰生产电解锌属于“三废”综合利用及治理工程,有价金属的回收不但关系到企业的经济效益,减少污染,而且完全符合国家提出的发展循环经济的理念。

利用锌灰生产电解锌,生产过程中废水可以全部循环使用,做到生产废水“零排放”。

产生的浸出渣和净化渣中含有大量的有价金属,可外售有关金属回收企业,做到废物的综合利用。

生产过程中的工艺废气和烟尘通过相关的环保处理措施,可做到达标排放,对周围环境较小。

(3)硫化锌精悬浮电解

硫化锌矿悬浮电解一步炼锌属于化学和冶金领域,其特征是在特殊结构的悬浮电解槽阳极室用氯盐溶液电解产生的新生态氯浸出硫化锌矿并同时在阴极室电积经净化后的含氯化锌的阳极溶液,控制适当的条件,经济合理地从硫化锌矿制取gb470—83一级或二级电解锌和锌粉。

二、行业发展现状

1、市场规模

根据观研报告网发布的《中国电解锌行业发展现状研究与未来投资调研报告(2022-2029年)》显示,电解锌行业下游为金属锌,下游主要应用于汽车工业、电池以及其他轻工业领域,我国下游市场容量庞大,近几年,我国电解锌行业市场规模整体呈现增长态势,从2017年的882.54亿元增长到了2021年的1381.16亿元。

数据来源:观研天下数据中心整理

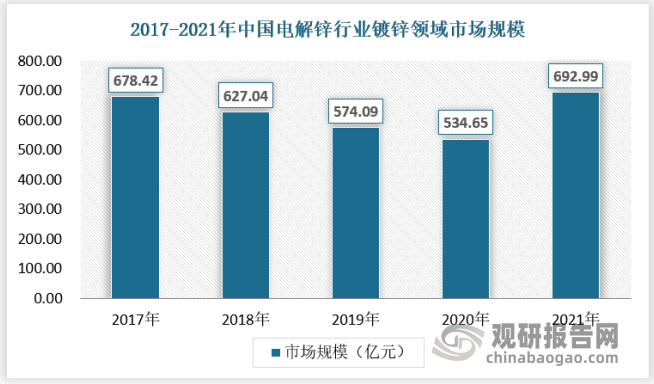

其中镀锌是电解锌行业最主要的细分市场,其市场占比达到60%,近年来,随着镀锌工艺的发展,高性能镀锌光亮剂的采用,镀锌已从单纯的防护目的进入防护-装饰性应用。

截至2021年,电解锌在镀锌领域的市场规模约692.99亿元。在电解锌的下游应用中长期占比最高。

数据来源:观研天下数据中心整理

近年,纳米氧化锌以其优异的纳米特性,增长迅速,应用领域也越来越广泛。随着电解锌在氧化锌领域应用不断增加,2021年市场规模达到138.60亿元。

数据来源:观研天下数据中心整理

2、供应规模

我国电解锌的产量在2018年以后保持持续增长,在2021年达到459.3万吨。具体如下:

数据来源:国家统计局、观研天下数据中心整理

中国的锌矿资源呈现中小型矿床多、大型矿床少的特点,主要分布在云南、甘肃、陕西、江西、广东、湖南、四川、广西、青海和内蒙古等地,但贫矿多、富矿少,锌矿石的品位低,复杂共生难选矿石居多,锌矿资源禀赋不高,采选难度大,成本高,影响铅锌精矿的产量。

我国的锌矿产资源相对不足,贫矿多、富矿少,电解锌企业的生产规模较大,锌精矿产品不能满足国内电解锌企业的需求,导致国内电解锌企业的矿石自给率不高,因此电解锌的产量受锌精矿的产量影响较大。

3、需求规模

由于存在净进口额,我国电解锌的销量一直处于产量之上,在2018年-2021年一直处于持续上升趋势,在2021年销量增长至490.7万吨。

数据来源:国家统计局、观研天下数据中心整理

下游行业中,从消费领域看,无论是中国还是全球,锌主要直接用于生产镀锌、锌合金等,镀锌板等产品广泛用于汽车、家电、建筑及基建等领域,这使得锌的需求与汽车、基础设施的投资建设高度关联。当汽车、家电、建筑及基建等领域的需求上升时,将拉高电解锌行业的需求。

4、供需平衡分析

2018年-2021年我国电解锌行业中的产销率在100-110%附近波动,这主要是因为存在库存以及进出口差值,总体来说,我国电解锌行业供需基本平衡。

数据来源:观研天下数据中心整理

三、行业发展趋势

2021年12月29日国家工业和信息化部、科技部和自然资源部联合编制发布了《“十四五”原材料工业发展规划(2021-2025年)》,提出“十四五”期间,包括有色金属在内的原材料工业要聚焦促进产业供给高端化、推动产业结构合理化、加快产业发展绿色化、加速产业转型数字化、保障产业体系安全化,到2025年,初步形成更高质量、更好效益、更优布局、更加绿色、更为安全的产业发展新格局。面向“十四五”,如何科学转型转轨,步入高质量发展道路,是我国电解锌产业发展必须破解的重大时代课题。在这一发展背景下,预计未来电解锌产业发展主要呈现以下发展趋势:

(1)为管控成本,掌握原材料话语权,电解锌行业继续向上游进行一体化拓展,电解锌企业进一步重视全产业链布局。同时,全球优质锌矿资源争夺进入高速期,中国电解锌企业走出国门的步伐加快;

(2)电解锌产业加快向循环、低碳、绿色发展。随着国家“双碳”“两高”政策的实施,更多高能耗小规模产能企业将加快出清,新的清洁节能生产技术和环保设备将在锌冶炼行业得到进一步的推广应用,绿色、低碳、智能将会成为行业高质量发展的重要课题。

(3)锌冶炼行业产业集中化、装备自动化和控制信息化继续成为行业发展重要方向,电解锌产业结构优化重整,双循环相互促进、推动电解锌行业进入高质量发展;

(4)随着资源、环境、能源等发展要素条件的优劣势变化,电解锌冶炼产能呈现从东到西的转移过程,国内新增锌冶炼产能加速向云南、广西、贵州等地持续集中和转移。

四、行业规模发展预测

1、市场规模预测

预计到2029年,我国电解锌行业市场规模将达到1358.09亿元。

资料来源:观研天下数据中心整理

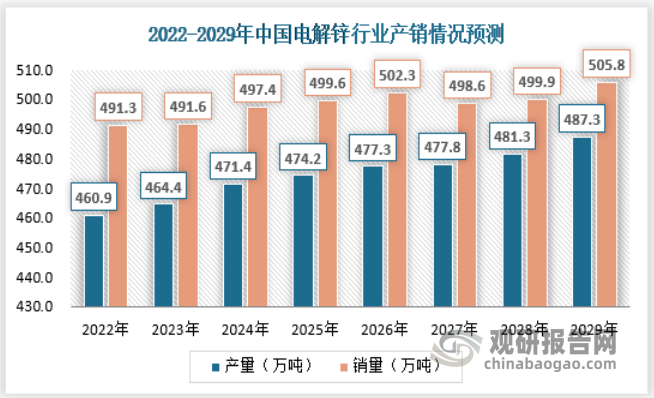

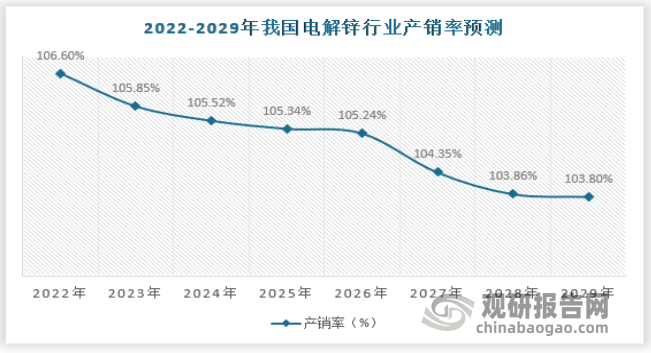

2、供需情况预测

未来电解锌行业供不应求的现象大概率很难缓解,预计到2029年,产量和销量分别为487.3万吨和505.8万吨,产销率(销量/产量)为103.8%。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。