电磁屏蔽材料是指能实现对电磁波屏蔽的功能性材料,其作用原理是通过对电磁波的反射和吸收来达到对电磁波的阻隔或使其衰减的目的。当入射电磁波传播到屏蔽材料表面时,由于空气与屏蔽材料交界面上阻抗的不连续,一部分入射波会被反射回来。未被反射而进入屏蔽材料体内的部分电磁波,在材料体内传播过程中被吸收从而衰减。当未衰减完的少量电磁波传播到屏蔽材料与空气的另一交界面时,再次因为交界面不连续的阻抗而被反射回屏蔽体内,进行重新被吸收和衰减的过程。

一、行业发展现状

1、发展历程回顾

我国从上世纪50年代开始研究和应用电磁屏蔽材料,最初的开发研究主要是集中在解决抗静电问题上,而研究对象则主要是电阻率较高、防静电的导电涂料。因此在电磁屏蔽材料领域发展初期,由于科研投入和技术创新的优势,该产业主要由美国、英国、日本等国外先进生产厂商主导,我国对于电磁屏蔽材料的研究相对比较滞后,最初主要依靠国外进口。

20世纪80年代末,我国开始了电磁屏蔽用导电涂料的研究。2000年以后,随着我国电子产品制造业的发展,电磁屏蔽技术逐步开始普遍应用于电子产品。伴随技术的成熟和市场规模的扩大,同时电磁屏蔽材料下游制造产业向我国大陆转移趋势明显,海外厂家考虑成本因素,追加资本开支动力不足,不再重点布局消费电子电磁屏蔽材料领域,并对专利呈现开放共享的态度,侧面推动了该产业的国产化;另外,国内实力较强的电磁屏蔽材料企业不断加强研发投入,形成了产品质量可靠的自主品牌,以上两个因素共同推动了产业链向国内转移。

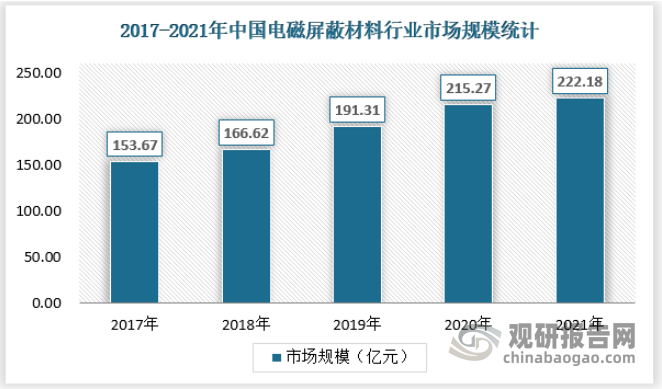

2、市场规模

随着我国经济的不断发展及通信设备、消费电子等行业建设推进,我国电磁屏蔽材料行业市场规模不断扩大,2021年市场规模达到222.18亿元,具体如下:

资料来源:观研天下数据中心整理

二、行业供需规模

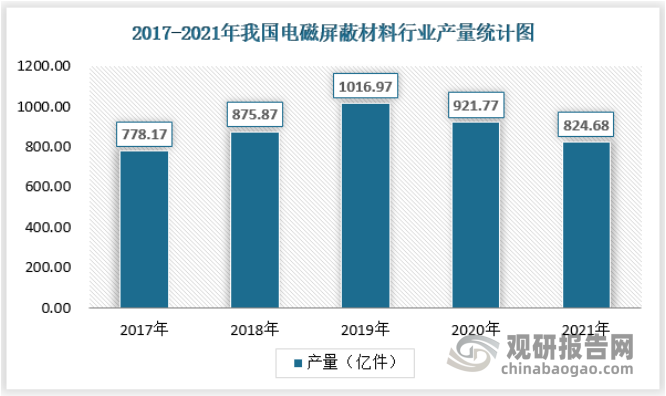

1、供应规模

受新冠疫情、产品价格上涨以及下游需求不及预期等因素影响,2021年我国电磁屏蔽材料产量出现一定程度的下滑,由2020年的921.77亿件降至2021年的824.68亿件,具体情况如下:

资料来源:观研天下数据中心整理

目前我国电磁屏蔽材料及器件材料及器件行业经营模式主要为代理商、生产商和应用解决方案提供商,具体如下:

(1)电磁屏蔽材料及器件材料及器件代理商

国外电磁屏蔽材料及器件材料及器件技术较为成熟、工艺较为先进,深受国内高端市场的青睐,除了少数在我国自建工厂以外,大多数都通过代理进行产品销售。我国电磁屏蔽材料及器件材料及器件代理企业数量不断增多,在代理形式上,多数企业采取同时代理多个品牌的形式,少数企业经过与国外公司洽谈,成为独家代理企业。

(2)电磁屏蔽材料及器件材料及器件生产商

由于我国电磁屏蔽材料及器件材料及器件起步较晚,技术发展水平有限,我国大多数电磁屏蔽材料及器件材料及器件生产企业只能依据客户的需求提供电磁屏蔽器件,客户需要根据自身产品的需求选择合适的电磁屏蔽材料,完成功能设计、工艺测试并最终进行采购。

(3)应用解决方案提供商

电磁屏蔽材料应用解决方案提供商具有较为全面的电磁屏蔽材料产品的研发、生产能力,并能够为客户提供从设计研发、功能测试、产品认证、产品生产和销售、客户服务等全方位服务。应用解决方案提供商参与客户的产品设计、研发流程,并为产品提供全流程的电磁屏蔽材料跟踪服务。

2、需求情况

(一)需求规模

根据观研报告网发布的《中国电磁屏蔽材料行业发展趋势调研与未来投资预测报告(2022-2029年)》显示,2021年受新冠疫情以及下游5G基站建设不及预期等因素影响,我国电磁屏蔽材料销量出现一定程度的下滑,由2020年的935.95亿件降至2021年的793.50亿件,具体情况如下:

资料来源:观研天下数据中心整理

(二)需求特点

行业的定制化需求愈发明显

随着经济的发展,我国居民消费水平逐渐提高,为了满足日益增长的消费升级需求,各大消费电子品牌商持续创新,推出了一系列新产品,以满足消费者个性化、差异化的需求。消费电子产品更新换代速度快,产品品类众多,不同功能定位的产品由于其个性化的设计对电磁屏蔽材料有着不同的性能和外形需求。为了适应市场发展需要,电磁屏蔽材料生产企业需要能够根据下游客户的需求,快速及时地提供电磁屏蔽材料的材料选型、工艺改良的整体解决方案,同时生产企业自身也需要能够相应改进工艺设备,提高产能,降低材料损耗,为客户提供全方位、高质量、高性价比、定制化的服务。

大规模潜在需求蓄势待发,待释放市场需求较大

电磁屏蔽材料目前主要应用与通信设备、消费电子等领域,近年来通信设备、消费电子产品正在由4G 向5G 的过渡,新一代通信技术的使用将促进电子信息领域技术革新及产业升级,带来旺盛的产品更换周期。因此对于通信设备与消费电子领域的电磁屏蔽材料而言,产品的升级换代将带来巨大的潜在市场需求量。

同时,我国汽车产业处于由燃油车向电动汽车转型阶段,电动汽车的核心零部件为三电(电池、电控和电机),目前电动车成本中汽车电子占比达20%,未来将持续快速提升至约50%以上。而汽车电子的增多对于汽车电磁屏蔽的要求进一步提升,进而会催生出大量的电磁屏蔽材料需求。因此汽车的电动化进程将成为电磁屏蔽材料行业新的需求增长点。另外,我国医疗、军工等行业的发展同样也将为电磁屏蔽材料提供新的需求来源。

综上所述,未来随着我国通信设备、消费电子、汽车电子以及医疗、军工等行业的不断发展,我国电磁屏蔽材料的大规模潜在需求正蓄势待发。

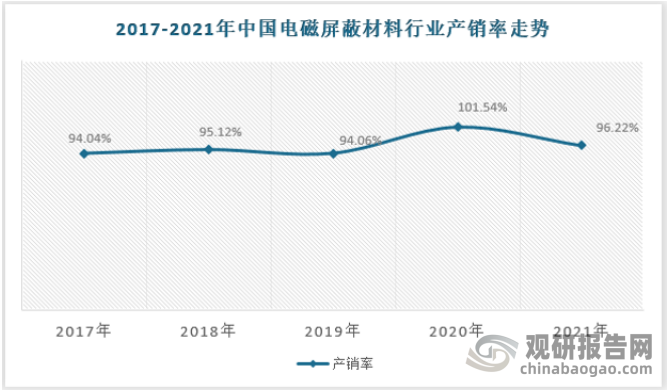

3、供需平衡分析

我国通信设备、消费电子、汽车电子等行业不断发展,为我国电磁屏蔽材料行业提供了大量的市场需求。而我国电磁屏蔽材料行业起步较晚,电磁屏蔽材料产品种类较多,且分化较为明显,低端电磁屏蔽材料技术难度不高,参与厂商较多,同质性强,国内供需呈现供大于求的情况;高端电磁屏蔽材料技术壁垒较高,只有少数企业逐渐具备了自主研发和生产中高端产品的能力,可以提供电磁屏蔽应用解决方案,该部分产品国内供不应求,需要依赖于国外领先企业的进口。

而从行业整体产销量角度来看,我国目前电磁屏蔽材料的产销量处于供略大于求的紧平衡态势,具体表现如下:

资料来源:观研天下数据中心整理

三、行业细分市场分析

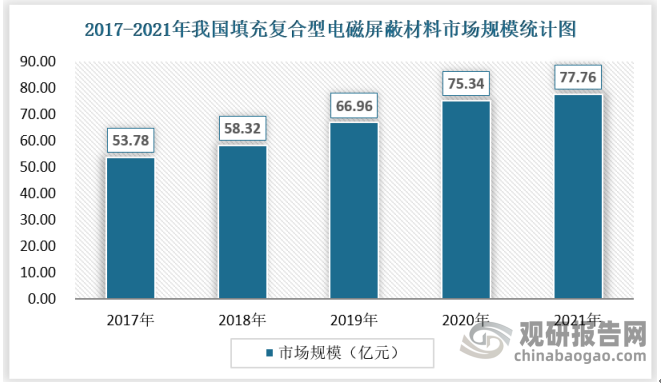

1、填充复合型电磁屏蔽材料

填充类复合电磁屏蔽材料是以高分子树脂为基体,向其中加入一定量的导电填料,通过熔融共混、溶液共混、原位聚合和共沉淀法等制备而成,因而具有易于成型、抗腐蚀性良好、机械性能良好,适合大批量生产等优点。弥补了金属屏蔽体与表面敷层型复合屏蔽材料的不足,具有较好的应用前景,但同时仍存在一些不足。如对电磁波的屏蔽机理偏向于反射损耗,而不是吸收损耗,较难满足其在各个领域中的应用。基体树脂材料提供易加工成型性能和电磁波透过性,屏蔽效能主要取决于填料的电磁参数及频散特性。

目前导电填料主要有碳系、金属系、复合系、高分子系填料。碳系主要为炭黑、石墨烯、碳纳米管、碳纤维;金属型主要为银、铜、镍、铝等;复合系主要镀银玻璃微珠、镀镍石墨烯、镀镍碳纤维等;高分子系主要为聚苯胺、聚吡咯、聚噻吩等。填充类聚合物导电性根据复合材料中导电填料的分布状况,有形成导电通路、电子隧道效益和场发射理论支持。

具体产品层面,填充复合型电磁屏蔽材料包括导电塑料、导电硅胶等。

目前来看,填充类复合电磁屏蔽材料在电磁屏蔽材料中占比最高,截至2021年,填充类复合电磁屏蔽材料市场规模达到77.76亿元,占总体市场规模的35%。

资料来源:观研天下数据中心整理

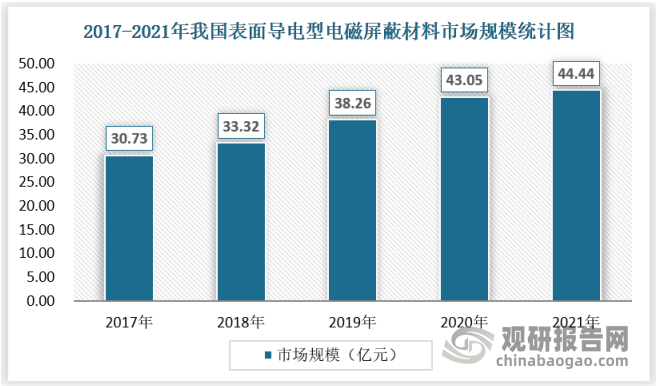

2、表面导电型电磁屏蔽材料

表面导电型电磁屏蔽材料是指采用喷涂、化学镀等工艺,在树脂基体表面涂覆一层较薄的导电金属层或导电涂料,提高导电率和磁导率,增强屏蔽效应;主要是以反射损耗为主,且屏蔽效果的大小取决于表面材料本身的屏蔽效果。具有成本低、屏蔽性好、制备简单且应用范围广。但金属表面导电型电磁屏蔽材料金属层存在容易脱落、二次加工性能较差、使用寿命短的缺点。

具体产品层面,表面导电型电磁屏蔽材料包括导电布衬垫、导电涂料、电磁屏蔽膜等产品。

目前来看,表面导电型电磁屏蔽材料在电磁屏蔽材料中占比约为20%,截至2021年,表面导电型电磁屏蔽材料的市场规模达到44.44亿元。

资料来源:观研天下数据中心整理

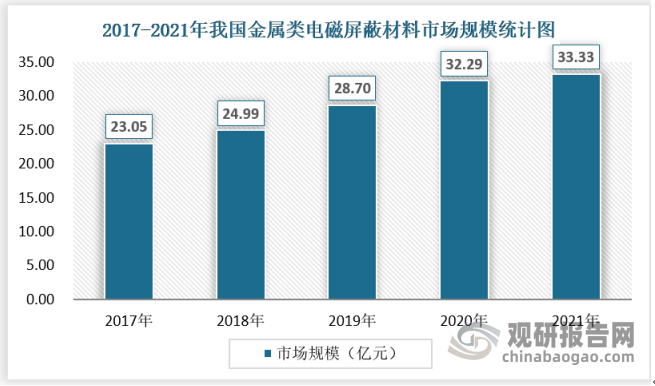

3、金属类电磁屏蔽材料

金属类电磁屏蔽材料又可分为铁磁材料和金属良导体等。铁磁材料通过高的磁导率引导磁力线会聚,并降低磁通密度达到屏蔽目的;金属良导体内部自由电子移动产生反方向的涡流磁场,并削弱高频磁场的干扰,达到屏蔽效果。主要为铁、银、镍、铜、铝等,在电磁场和静电场中屏蔽性良好;但由于金属密度大、易腐蚀、不易加工等缺点,使得应用受到制约。

具体产品层面,金属类电磁屏蔽材料包括铍铜簧片、不锈钢簧片等。

目前金属类电磁屏蔽材料在电磁屏蔽材料中占比约为15%,截至2021年,表面金属类电磁屏蔽材料的市场规模达到33.33亿元。

资料来源:观研天下数据中心整理

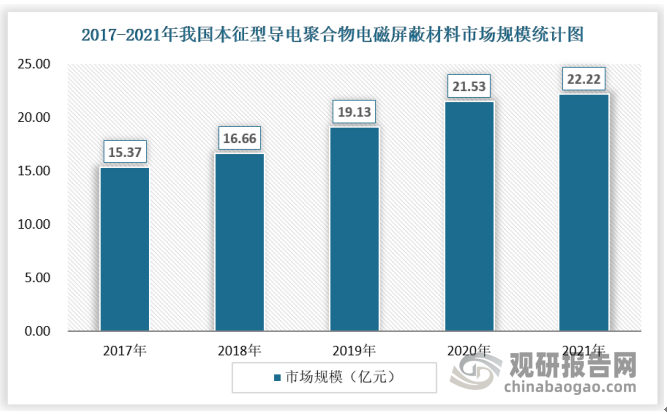

4、本征型导电聚合物电磁屏蔽材料

本征型导电聚合物电磁屏蔽材料是由具有共轭键的绝缘高分子通过化学或电化学的方法与掺杂剂进行电荷转移复合而成,在高分子分子链中产生载流子并在分子链间形成导电通道,从而转变成了具有一定电导率的导体;通过反射损耗和吸收损耗实现电磁屏蔽的目的。具有密度小、耐腐蚀、强度高等优点。目前,本征型导电聚合物有聚苯PAN、聚吡咯PPY、聚噻吩PTH等。

具体产品层面,本征型导电聚合物电磁屏蔽材料有纳米复合电磁屏蔽材料、聚酰亚胺 PANI/非织造碳纤维复合电磁屏蔽材料等。

目前本征型导电聚合物电磁屏蔽材料在电磁屏蔽材料中占比约为10%,截至2021年,本征型导电聚合物电磁屏蔽材料的市场规模达到22.22亿元。

资料来源:观研天下数据中心整理

四、行业竞争格局

由于我国电磁屏蔽领域起步较晚,在巨大的市场需求推动下,近年来生产企业的数量有所增加,但与国际先进水平还有一定差距。绝大多数企业品种少,同质性强,技术含量不高,未形成产品的系列化和产业化,多在价格上开展激烈竞争,利润空间日益缩小,产品质量与国际品牌尚有差距。只有少数企业逐渐具备了自主研发和生产中高端产品的能力,可以提供电磁屏蔽应用解决方案。

目前电磁屏蔽材料已经形成较为稳定的市场竞争格局。国外大型电磁屏蔽材料企业经过数十年的发展,产品范围较广,电磁屏蔽材料通常仅为其主营业务的一部分。国内企业起步较晚,在产品种类、应用领域范围、终端客户群体上与国外企业存在一定差异。整体来讲,目前行业国产企业品牌影响力不足,业内品牌影响力和知名度较大的主要为以莱尔德、固美丽等为代表的进口牌品。

2021年中国电磁屏蔽材料行业主要品牌

|

企业名称 |

企业品牌 |

企业简介 |

关键技术指标 |

|

Laird (莱尔德) |

|

莱尔德是设计和制造电磁屏蔽材料、导热材料的世界著名公司,主要产品是电磁屏蔽材料、导热界面材料和无线天线。产品广泛应用于电信、数字通信、手机、计算机、通用电子装置、网络设备、航空、国防、汽车以及医疗设备等领域。2021年莱尔德被杜邦收购。 |

导电布包覆泡棉衬垫电磁屏蔽效能>100dB;导电弹性体电磁屏蔽效能>100dB;FIP弹性体电磁屏蔽效能为85dB~100dB;金属垫片电磁屏蔽效能为60dB~110dB;标准板级屏蔽罩电磁屏蔽效能通常为40dB。 |

|

Chomerics(固美丽) |

|

固美丽是Parker Hannifin Corp.(派克汉尼汾密封集团) 的一个特殊材料部门,是电磁屏蔽材料、热界面材料、塑料和光学产品的全球供 应商,该公司在全球各地设有应用工程支持、制造厂和销售办事处。 |

EMI屏蔽垫片电磁屏蔽效能一般最大为120dB,最低为60dB;导电塑料颗粒电磁屏蔽效能为40dB~90dB。 |

|

飞 荣 达 |

|

深圳飞荣达科技成立于1993年,是国家高新技术企业,主要产品为电磁屏蔽材料及器件、导热材料及器件和其他电子器件,是中国领先的、创新型专业电磁屏蔽及导热解决方案服务商。 |

各系列导电塑料器件电磁屏蔽效能最大为75dB~90dB;导电布衬垫屏蔽效能≥80dB,表面电阻≤0.05Ω/inch ²;导电布电阻率≤0.05Ω/inch ²;全方位导电海绵屏蔽效能≥80dB;各系列导电胶带屏蔽效能≥80dB;各系列导电硅橡胶屏蔽效能最低>30dB。 |

|

隆扬电子 |

|

隆扬电子(昆山)股份有限公司成立于2000年,厂址为江苏省昆山市周市镇顺昶路99号,是一家专业生产EMI屏蔽材料。公司生产一系列高品质的EMI/EMC屏蔽材料,从设计,开发到各种屏蔽材料的生产,供应,以满足当今客户的EMI解决方案。 |

导电布及导电布胶带电磁屏蔽效能68dB~91dB,表面电阻≤0.05Ω/inch ²,垂直电阻≤0.03Ω/inch ²;导电泡棉电磁屏蔽效能为68dB~88dB,表面电阻≤0.05Ω/inch ²;全方位导电海绵屏蔽效能≥85dB,表面电阻≤0.03Ω/inch ²,垂直电阻≤0.01Ω/inch ²。 |

|

中石科技 |

|

中石伟业科技成立于1997年,目前是创业板上市企业,产品包括:热管理材料、屏蔽材料、电源 滤波器、EMC/EMP 服务。产品应用于工业制造、轨道交通、智能设备、航空航 天、通信、医疗、电子、新能源、军工国防等行业。 |

- |

|

深圳 鸿富诚 |

|

鸿富诚公司成立于2003年,是一家专注于EMI屏蔽材料、热界面材料、吸波材料等创新材料的研发、制造与销售一体化的国家高新技术企业,在宝安福永凤凰第一工业区、凤凰第三工业区、浙江嘉兴、重庆开设工厂,并在美国、日本、香港、台湾等地设立办事处,现有员工400多人。 |

导电泡棉电磁屏蔽效能60dB以上,表面电阻≤0.05Ω/inch ²或≤0.03Ω/inch ²;导电毛丝屏蔽效能>85dB,表面电阻≤0.07Ω/inch ²;I/O垫衬电磁屏蔽效能60dB以上,表面电阻=0.0031Ω/inch2;导电布胶带电磁屏蔽效能≥60dB,表面电阻≤0.05Ω/inch ²或≤0.07Ω/inch ²,垂直电阻≤0.03Ω/inch ²或≤0.07Ω/inch ²;铜铝箔胶带电磁屏蔽效能60~90db,表面电阻≤0.05Ω/inch ² |

市场集中度较为分散。电磁屏蔽材料及器件种类较多,且技术难度不高。从竞争格局上来看,该领域竞争格局比较分散,我国参与的厂商数量较多,但同质性强,多以价格战的方式进行竞争。根据行业规模倒算,明确披露电磁屏蔽材料收入的企业中收入最高的飞荣达其市占率仅为4%左右,也印证了目前我国电磁屏蔽材料行业集中度较为分散的情况。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。