手机保护壳通常是指我们所说的是手机壳,是一种材料为金属、塑料、硅胶等的产品,具有保护、装饰等作用。

资料来源:观研天下整理

一、手机保护壳行业发展现状

手机保护壳是为手机起保护作用所设计及生产出来的外套,是对手机外观进行保护或装饰的装饰品,于二十世纪九十年代初期,随着手机开始盛行而衍生出来的产物。由于保护壳等周边配件在一定程度上能够弥补上述弊端,一经出现便获得了市场青睐。但初期市面上的手机保护壳主要是为了装手机、方便携带,保护壳外观单一,缺乏美感。

到二十世纪九十年代中后期,手机保护壳借着移动电话瘦身的契机开始盛行,作用也由保护手机发展为美观用途。其种类也随着手机品牌和功能的增加而呈多样化。随后在二十一世纪初期,随着手机价格下降,大中学生开始普及手机,手机成为必备品。手机保护壳材料越来越多,样式越来越丰富,手机保护壳行业走上多元化发展之路。

尤其是在 2007 年之后,智能手机开始发力,3G、4G时代到来,5G的商用,高端智能手机的需求日益增加,随之而来手机保护壳等配件行业再度崛起。而随着手机在年轻群落中的普及,几乎每一个追求时尚的年轻人都希望拥有一部独一无二的手机。给手机美容逐渐成了他们展示个性的一种方式。为了迎合这种趋势,手机保护壳生产商又推出了许多做工更为精良,色彩图案更加别致的产品。这使得手机保护壳的类型更加多元化。

到目前,我国手机保护壳市场上已有塑胶、TPU、硅胶、皮套、水晶壳、清水壳、网壳、环保PC外壳、金属外壳、木质壳、金属钢化玻璃壳,软塑料,绒制,绸制等材质的手机保护壳。

二、手机保护壳市场需求

手机和手机保护壳一直以来处于“共栖关系”,手机行业市场的发展直接影响到手机壳行业。尤其是智能手机的发展更是直接影响着手机保护壳市场的发展。这是由于由于智能手机往往配备了超薄的设计和玻璃材料,再加上智能手机相对于普通手机功能型更强,与用户之间的互动更加多样化,因此保护性配件基本上已经成为用户购买智能 手机必备的选择。根据相关数据显示,目前整体智能手机用户使用手机保护套的比例在75%左右。

数据来源:观研天下整理

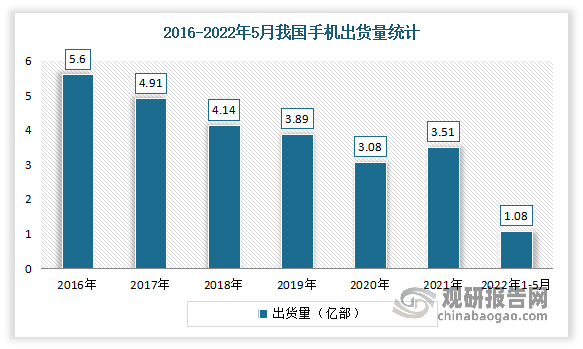

手机方面:目前手机已经成为人们生活中的必需品,生活中方方面面都有手机的应用,国内市场已经进入成熟期,手机出货量逐年下滑。根据观研报告网发布的《中国手机保护壳行业现状深度分析与投资前景预测报告(2022-2029年)》显示,2021年受5G替换需求的影响,手机出货量小幅增长,出货量达3.51亿部,较2020年增加了0.43亿部,同比增长13.96%。但进入2022年,市场不及预期,需求疲软,总体出货量明显下降。数据显示,2022年1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%。

数据来源:信通院,观研天下整理

智能手机方面:近年来随着国家网络基础设施建设的完善升级,我国智能手机用户规模呈稳中上升趋势,出货量不断增长,到目前我国已拥有全球第一大规模智能手机市场。但近几年来,智能手机行业表现不景气,出货量逐渐跌落。数据显示,2022年1-5月,国内智能手机出货量1.06亿部,同比下降27.0%,占同期手机出货量的98.2%。

数据来源:信通院,观研天下整理

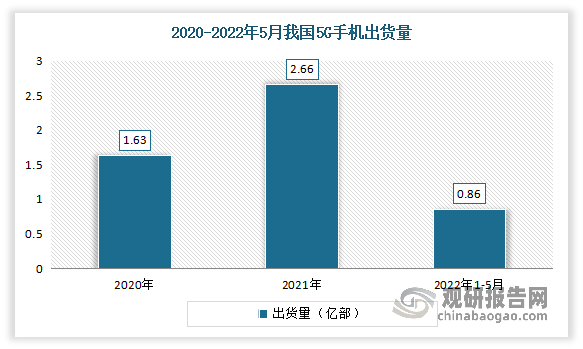

5G手机方面:作为5G时代的“领头羊”,自2021年以来,我国5G手机进入发展“快车道”,机成为了越来越多的消费者的选择。但进入2022年,5G手机市场有所放缓,出货量有所下降。数据显示,2021年中国5G手机出货量达2.66亿部,较2020年增加了1.03亿部,同比增长63.19%,占全国手机总出货量的75.78%。2022年1-5月我国5G手机出货量8620.7万部,同比下降20.2%,占同期手机出货量的79.7%。

数据来源:信通院,观研天下整理

但值得注意的是,随着第一代5G手机“服役”时间已经超过了3年,预计2023年对5G手机的需求将以较快的速度回升,从而也将在一定程度上带动手机保护壳市场需求的增长。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。